100세 시대, 노후 대책을 업그레이드 하라(5) .. "나이가 들면 밥보다 약을 많이 먹는다."

‘구구팔팔이삼사(9988234)’

구십 구세까지 팔팔하게 산 다음 이삼일 아프다가 죽는다는 말도 있지만, 현실은 그렇지 않은 듯하다. 이는 세계보건기구(WHO)가 발표하는 ‘건강수명’만 봐도 잘 알 수 있다. 건강수명이란 기대수명에서 건강에 문제가 생겨 사회 활동을 하지 못하는 기간을 뺀 것인데 우리나라 사람은 평균 71세로 나타났다. 한국인의 평균수명이 80세인 점을 감안하면 사망하기 전에 평균 9년 정도 간병시기를 거치는 셈이다. 이 시기가 되면 의료비가 곧 생활비가 되는 셈이다.

나이가 들어갈수록 생활비에서 의료비가 차지하는 비중이 커진다. 2010년 건강보험 통계를 보더라도, 65세 미만인 사람의 의료비 지출은 월평균 5만6000원인데 반해 65세 이상인 사람은 월 23만5000원으로 4배가 넘었다. 사람들은 대부분 은퇴준비라고 하면 먹고 자는데 필요한 생활비를 마련하는 것으로 생각하지만, 실제 은퇴 생활은 생활비 보다는 의료비 때문에 힘들어진다.

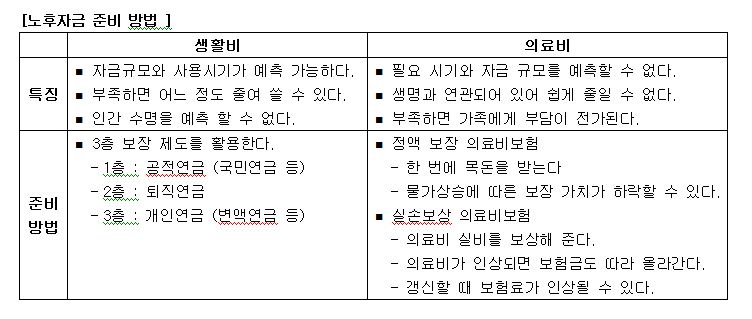

따라서 은퇴준비는 의료비 마련 대책을 세우는 것에서 시작해야 한다. 의료비는 생활비와 속성이 다르기 때문에 준비방법도 달라야 한다. 매월 지출하는 생활비는 그 규모를 어느 정도 예측할 수도 있고 부족하면 어느 정도 줄여 쓸 수도 있다. 하지만 의료비는 언제 아프고 다칠지 모르기 때문에 필요 시기를 예측할 수 없는데다 단기간에 막대한 비용이 들어간다. 게다가 생명과 연관된 일이기 때문에 쉽게 줄일 수도 없다. 이런 특성 때문에 의료비는 저축이나 투자보다는 민간의료보험을 활용하는 것이 좋다.

민간의료보험은 크게 ‘정액형 보험’과 ‘실손형 보험’으로 나누어지는데, 각자가 장단점이 있기 때문에 적절히 혼용해서 준비하면 좋다. ‘정액형 보험’에 가입하면 특정 질병이 발생할 때 계약한 정해진 보험금을 받는다. 예를 들어 보장금액이 3천만 원인 암보험에 가입한 사람이 암에 걸리면 약속된 3천만원을 받게 된다. 정액형 보험은 한꺼번에 목돈을 받을 수 있기 때문에, 병원비 외에 환자를 위한 주거환경 개선이나 간병 자금 등 목돈이 들어갈 때 유용하게 활용할 수 있다. 다만 보험기간이 장기간일 때 인플레이션에 취약한 단점이 있다. 예를 들어 보험을 가입할 당시에 3천만원은 목돈이지만, 10년이나 20년 지난 다음에는 의료비가 올라 이 돈만 가지고 제대로 된 치료를 받지 못할 수도 있다. 이에 비해 ‘실손형 보험’은 병원에서 발생한 실제 의료비를 보상해 준다. 따라서 의료비가 오르면 보장금액도 따라 올라가기 때문에 정액형 보험이 가지는 단점을 보완할 수 있다. 다만 일정기간 마다 보험계약을 갱신해야 하는데 이 때마다 보험료가 변동되는 단점이 있다.

[민간의료보험을 고르는 요령]

1. 보험에 가입할 때는 보장 내역이 동일한 상품을 두 가지 이상 골라 꼼꼼히 비교한다.

2. 실손형 보험은 실제 발생한 의료비를 한도로 보장받기 때문에 여기저기 중복해서 가입한다고 해서 보험금을 많이 받는 것이 아니다.

3. 어떤 질병을 어디까지 보장해 주는 지 꼼꼼히 확인해야 한다. 당신이 원하는 질병을 보장해 주지 않으면 가입하지 마라.

4. 다른 보험상품으로 갈아탈 때는 기존 보험에서는 보장되는데 새로운 보험에서는 보장되지 않는 것이 무엇인지 확인한다.

<글. 김동엽 미래에셋자산운용 은퇴교육센터장 (dy.kim@miraeasset.com)>

�

‘구구팔팔이삼사(9988234)’

구십 구세까지 팔팔하게 산 다음 이삼일 아프다가 죽는다는 말도 있지만, 현실은 그렇지 않은 듯하다. 이는 세계보건기구(WHO)가 발표하는 ‘건강수명’만 봐도 잘 알 수 있다. 건강수명이란 기대수명에서 건강에 문제가 생겨 사회 활동을 하지 못하는 기간을 뺀 것인데 우리나라 사람은 평균 71세로 나타났다. 한국인의 평균수명이 80세인 점을 감안하면 사망하기 전에 평균 9년 정도 간병시기를 거치는 셈이다. 이 시기가 되면 의료비가 곧 생활비가 되는 셈이다.

나이가 들어갈수록 생활비에서 의료비가 차지하는 비중이 커진다. 2010년 건강보험 통계를 보더라도, 65세 미만인 사람의 의료비 지출은 월평균 5만6000원인데 반해 65세 이상인 사람은 월 23만5000원으로 4배가 넘었다. 사람들은 대부분 은퇴준비라고 하면 먹고 자는데 필요한 생활비를 마련하는 것으로 생각하지만, 실제 은퇴 생활은 생활비 보다는 의료비 때문에 힘들어진다.

따라서 은퇴준비는 의료비 마련 대책을 세우는 것에서 시작해야 한다. 의료비는 생활비와 속성이 다르기 때문에 준비방법도 달라야 한다. 매월 지출하는 생활비는 그 규모를 어느 정도 예측할 수도 있고 부족하면 어느 정도 줄여 쓸 수도 있다. 하지만 의료비는 언제 아프고 다칠지 모르기 때문에 필요 시기를 예측할 수 없는데다 단기간에 막대한 비용이 들어간다. 게다가 생명과 연관된 일이기 때문에 쉽게 줄일 수도 없다. 이런 특성 때문에 의료비는 저축이나 투자보다는 민간의료보험을 활용하는 것이 좋다.

민간의료보험은 크게 ‘정액형 보험’과 ‘실손형 보험’으로 나누어지는데, 각자가 장단점이 있기 때문에 적절히 혼용해서 준비하면 좋다. ‘정액형 보험’에 가입하면 특정 질병이 발생할 때 계약한 정해진 보험금을 받는다. 예를 들어 보장금액이 3천만 원인 암보험에 가입한 사람이 암에 걸리면 약속된 3천만원을 받게 된다. 정액형 보험은 한꺼번에 목돈을 받을 수 있기 때문에, 병원비 외에 환자를 위한 주거환경 개선이나 간병 자금 등 목돈이 들어갈 때 유용하게 활용할 수 있다. 다만 보험기간이 장기간일 때 인플레이션에 취약한 단점이 있다. 예를 들어 보험을 가입할 당시에 3천만원은 목돈이지만, 10년이나 20년 지난 다음에는 의료비가 올라 이 돈만 가지고 제대로 된 치료를 받지 못할 수도 있다. 이에 비해 ‘실손형 보험’은 병원에서 발생한 실제 의료비를 보상해 준다. 따라서 의료비가 오르면 보장금액도 따라 올라가기 때문에 정액형 보험이 가지는 단점을 보완할 수 있다. 다만 일정기간 마다 보험계약을 갱신해야 하는데 이 때마다 보험료가 변동되는 단점이 있다.

[민간의료보험을 고르는 요령]

1. 보험에 가입할 때는 보장 내역이 동일한 상품을 두 가지 이상 골라 꼼꼼히 비교한다.

2. 실손형 보험은 실제 발생한 의료비를 한도로 보장받기 때문에 여기저기 중복해서 가입한다고 해서 보험금을 많이 받는 것이 아니다.

3. 어떤 질병을 어디까지 보장해 주는 지 꼼꼼히 확인해야 한다. 당신이 원하는 질병을 보장해 주지 않으면 가입하지 마라.

4. 다른 보험상품으로 갈아탈 때는 기존 보험에서는 보장되는데 새로운 보험에서는 보장되지 않는 것이 무엇인지 확인한다.

<글. 김동엽 미래에셋자산운용 은퇴교육센터장 (dy.kim@miraeasset.com)>

�

관련뉴스