![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

◆ 회의론이 확산되는 ‘아베노믹스’…환위험 관리능력 주가 좌우한다

밴 버냉키 미국 중앙은행(Fed) 총재의 출구전략 암시 발언으로 세계 증시가 1% 내외의 조정을 받았으나 일본 주가는 10%대 대폭락했다. 그만큼 엔저를 바탕으로 한 아베노믹스가 결점이 많다는 것을 단적으로 부여준 사례다. 벌써부터 ‘출구전략의 악몽’이 재현되면서 아베노믹스가 저주에 걸리는 것이 아닌가 하는 우려가 확산되고 있다.

양적완화(QE)와 출구전략(ES)은 미국보다 앞서 추진했던 국가가 일본이다. 1990년대 ‘잃어버린 10년’으로 상징될 만큼 장기간 불황에 시달렸던 일본은행(BOJ)은 2001년부터 이 위기국면을 탈피하기 위해 QE를 전격적으로 추진했다. BOJ는 당좌예금 잔액목표를 제시하고 그 수준을 지속적으로 상향 조정하는 식으로 QE를 추진했다.

BOJ는 디플레이션에서 벗어날 때까지 QE를 계속 실시할 것임을 공표하고 구체적인 해제 요건을 제시했다. 처음 도입될 때에는 소비자물가상승률이 0% 이상 안정적으로 유지될 때까지로 했고, 그 요건은 2003년 10월에 보다 구체화했다. 또 이런 요건은 필요조건이며 경기와 물가사정에 따라 QE를 지속할 수도 있다고 규정했다.

여러 평가가 나왔지만 BOJ의 QE는 금융시장을 안정시키는 데에는 도움이 됐다. 2001년까지 급증했던 일본 금융사들의 파산이 QE를 도입한 이듬해인 22002년부터 감소하기 시작했다. 국채매입을 통해 거의 무제한 자금을 공급함으로써 유동성 부족 우려를 차단한 데다, 시중금리 안정으로 금융사 자금조달과 운영상의 리스크를 최소화할 수 있었기 때문이다.

하지만 QE의 본래 목표인 디플레이션 탈출에는 기여하지 못한 것으로 평가된다. ‘본원통화 대량 공급→대출 확대→통화증가율 상승→총수요 확대→물가 상승’의 과정을 거쳐 당시 일본 경제가 갖고 있었던 고질병인 디플레이션을 탈출코자 했으나 그 성과는 제한적이었다는 것이 일반적 견해이다.

실물경기에 미친 효과가 크지 않았음에도 소비자물가 상승률이 2005년 10월 이후 몇 개월 동안 계속 플러스 영역에 머물자 BOJ는 성급히 QE를 중단했다. ‘디플레이션 탈출’이라는 QE의 목적을 도달하지 못한 상태에서 ES를 추진하다 보니 실물경기는 더 침체돼 ‘잃어버린 10년’이 ‘잃어버린 20년’으로 연장되는 직접적인 계기가 됐다. ‘출구전략의 악몽’이다.

아베노믹스 자체도 출범 초부터 많은 결점을 갖고 있다. 그 중의 하나가 5대 함정에 빠질지 모른다는 우려다. 가장 우려됐던 것이 로빈스 크루스, 즉 `국수주의 함정(Robinson`s ultranationalism trap)이다. 아베노믹스 추진 이후 인위적인 엔저에 대해서는 두 가지 시각이 갈려 있다. 하나는 일본 경제가 오랫동안 당면한 디플레이션을 타개하는 자구책으로 인식해 엔저를 묵인하는 시각이다. 미국과 국제통화기금(IMF) 등이 이 부류에 속한다.

다른 하나는 근린궁핍화 차원으로 인식해 적극 반발하면서 환율전쟁에 가담하는 시각이다. 엔저에 따른 유로화 강세 피해가 심한 독일을 제외한 유럽 국가와 신흥국들이 이 부류에 속한다. 한국도 마찬가지다. 지금까지 묵인하는 국가들도 엔저가 더 심해지면 이 부류에 속속 가담하면서 환율전쟁이 전입가경(漸入佳境) 국면으로 치달을 것으로 예상된다.

`J-커브 함정(J-curve trap)`도 현실화되고 있다. 엔저가 무역수지 개선과 이를 통해 경기를 부양시킬 수 있으려면 `마샬-러너 조건(Marshall-Lerner condition)`을 충족시켜야 한다. 국제무역이론에서 하나의 고전으로 다뤄지고 있는 이 조건은 수출입 공급에 있어서 문제가 없을 경우 외화표시 수출수요의 가격탄력성과 자국통화표시 수입수요의 가격탄력성을 합한 값이 ’1‘을 넘어야 엔저가 무역수지를 개선시킬 수 있음을 뜻한다.

이 조건을 충족시키지 못할 때에는 무역수지를 더 악화시킬 수 있다. 특히 엔저에 따른 수출입 가격변화에도 물량변화가 쉽지 않은 초기에는 무역수지가 심하게 악화된다. 엔저가 지속되는 상황 속에서도 오히려 적자폭이 8000억엔대로 커진 4월 일본의 무역통계가 `J-커브 함정`에 빠질지 모른다는 우려를 뒷받침해 준다.

`부메랑 함정(boomerang trap)`이 언제 나타날지도 주목된다. 갈수록 나라 안팎에서 반대가 심해짐에도 불구, 아베 정부가 엔저를 무리하게 유도하는 궁극적인 목표를 좋은 각도에서 본다면 디플레이션 타개다. 엔저가 되면 수출이 늘어남과 동시에 물가를 끌어올리는 효과가 있다. 수출업종을 중심으로 일본의 주가가 강하게 반동하는 것도 이 때문이다.

하지만 일본 경제가 살아나기 위해서는 수출증대보다 내수확대가 더 중요하다. 인구구조 고령화 등으로 앞으로도 내수가 쉽게 회복될 수 있는 여건이 아니다. 이 상황에서 무리한 엔저로 남아있는 내수 기반마저 붕괴될 경우 경기침체는 더 장기화되는 자충수에 빠질 가능성이 높다.

일본 내 `자금이탈 함정(exodos trap)`도 우려된다. 아베노믹스 초기에는 일본 내 자금은 더 풍부해진다. 엔저를 유도하기 위해 풀리는 유동성에다 체리 피킹(cherry picking) 차원에서 주가상승을 겨냥한 외국자금이 유입되기 때문이다. 체리 피킹이란 주가가 적정수준보다 떨어지면 질수록 체리가 무르익어 따 먹으면(주식 매입) 맛있게 먹을 수 있다(투자 수익)는 것에 비유해 생긴 저가매수전략을 말한다.

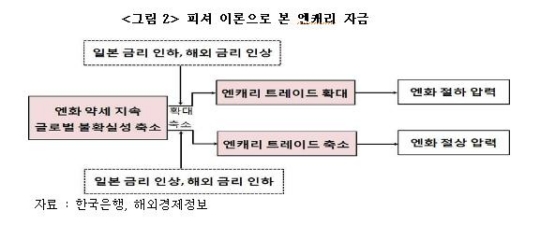

중요한 것은 그 이후의 상황이다. `S자형 투자원칙`이나 `하이먼-민스크의 리스크 이론`대로 초기 단계를 지나 일본경제 회복과 같은 추가적인 투자유인을 제공하지 못할 경우 어느 날 갑자기 자금이 이탈된다. 통화 가치를 감안한 피셔의 국제 간 자금이동 이론상 제로(0) 금리에다 엔저까지 가세되면 엔캐리 자금은 언제든지 이탈될 수 있는 여건이 충족돼 있기 때문이다. 이런 상황이 전개된다면 `역자산 효과`까지 겹쳐 부메랑 함정에 더 빠져든다.

빠른 시일 안에 경기회복 조짐을 나타나지 않으면 아베 정부는 `좀비 함정(zombie trap)`에 처할 가능성이 높다. 엔저 정책처럼 특정국 경제에서 최후의 보루로 여겨졌던 기대가 무너질 경우 가장 먼저 나타나는 것은 정책당국이 어떤 신호를 보낸다 하더라도 국민들은 더 이상 반응하지 않는 좀비 현상이다. 좀비는 죽은 시체와 같다는 의미다.

앞으로 아베노믹스는 많은 변화를 예고해 주고 있다. 이럴 때 투자자들이 가장 경계해야 할 대목은 ‘환율 변동성이 확대될 가능성’이다. 앞으로 좋은 종목을 고를 때에는 환위험 관리능력도 중요하게 고려해야 할 때다.

<글. 한상춘 <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=039340 target=_blank>한국경제TV 해설위원 겸 한국경제신문 객원논설위원(schan@hankyung.com)>

�

밴 버냉키 미국 중앙은행(Fed) 총재의 출구전략 암시 발언으로 세계 증시가 1% 내외의 조정을 받았으나 일본 주가는 10%대 대폭락했다. 그만큼 엔저를 바탕으로 한 아베노믹스가 결점이 많다는 것을 단적으로 부여준 사례다. 벌써부터 ‘출구전략의 악몽’이 재현되면서 아베노믹스가 저주에 걸리는 것이 아닌가 하는 우려가 확산되고 있다.

양적완화(QE)와 출구전략(ES)은 미국보다 앞서 추진했던 국가가 일본이다. 1990년대 ‘잃어버린 10년’으로 상징될 만큼 장기간 불황에 시달렸던 일본은행(BOJ)은 2001년부터 이 위기국면을 탈피하기 위해 QE를 전격적으로 추진했다. BOJ는 당좌예금 잔액목표를 제시하고 그 수준을 지속적으로 상향 조정하는 식으로 QE를 추진했다.

BOJ는 디플레이션에서 벗어날 때까지 QE를 계속 실시할 것임을 공표하고 구체적인 해제 요건을 제시했다. 처음 도입될 때에는 소비자물가상승률이 0% 이상 안정적으로 유지될 때까지로 했고, 그 요건은 2003년 10월에 보다 구체화했다. 또 이런 요건은 필요조건이며 경기와 물가사정에 따라 QE를 지속할 수도 있다고 규정했다.

여러 평가가 나왔지만 BOJ의 QE는 금융시장을 안정시키는 데에는 도움이 됐다. 2001년까지 급증했던 일본 금융사들의 파산이 QE를 도입한 이듬해인 22002년부터 감소하기 시작했다. 국채매입을 통해 거의 무제한 자금을 공급함으로써 유동성 부족 우려를 차단한 데다, 시중금리 안정으로 금융사 자금조달과 운영상의 리스크를 최소화할 수 있었기 때문이다.

하지만 QE의 본래 목표인 디플레이션 탈출에는 기여하지 못한 것으로 평가된다. ‘본원통화 대량 공급→대출 확대→통화증가율 상승→총수요 확대→물가 상승’의 과정을 거쳐 당시 일본 경제가 갖고 있었던 고질병인 디플레이션을 탈출코자 했으나 그 성과는 제한적이었다는 것이 일반적 견해이다.

실물경기에 미친 효과가 크지 않았음에도 소비자물가 상승률이 2005년 10월 이후 몇 개월 동안 계속 플러스 영역에 머물자 BOJ는 성급히 QE를 중단했다. ‘디플레이션 탈출’이라는 QE의 목적을 도달하지 못한 상태에서 ES를 추진하다 보니 실물경기는 더 침체돼 ‘잃어버린 10년’이 ‘잃어버린 20년’으로 연장되는 직접적인 계기가 됐다. ‘출구전략의 악몽’이다.

아베노믹스 자체도 출범 초부터 많은 결점을 갖고 있다. 그 중의 하나가 5대 함정에 빠질지 모른다는 우려다. 가장 우려됐던 것이 로빈스 크루스, 즉 `국수주의 함정(Robinson`s ultranationalism trap)이다. 아베노믹스 추진 이후 인위적인 엔저에 대해서는 두 가지 시각이 갈려 있다. 하나는 일본 경제가 오랫동안 당면한 디플레이션을 타개하는 자구책으로 인식해 엔저를 묵인하는 시각이다. 미국과 국제통화기금(IMF) 등이 이 부류에 속한다.

다른 하나는 근린궁핍화 차원으로 인식해 적극 반발하면서 환율전쟁에 가담하는 시각이다. 엔저에 따른 유로화 강세 피해가 심한 독일을 제외한 유럽 국가와 신흥국들이 이 부류에 속한다. 한국도 마찬가지다. 지금까지 묵인하는 국가들도 엔저가 더 심해지면 이 부류에 속속 가담하면서 환율전쟁이 전입가경(漸入佳境) 국면으로 치달을 것으로 예상된다.

`J-커브 함정(J-curve trap)`도 현실화되고 있다. 엔저가 무역수지 개선과 이를 통해 경기를 부양시킬 수 있으려면 `마샬-러너 조건(Marshall-Lerner condition)`을 충족시켜야 한다. 국제무역이론에서 하나의 고전으로 다뤄지고 있는 이 조건은 수출입 공급에 있어서 문제가 없을 경우 외화표시 수출수요의 가격탄력성과 자국통화표시 수입수요의 가격탄력성을 합한 값이 ’1‘을 넘어야 엔저가 무역수지를 개선시킬 수 있음을 뜻한다.

이 조건을 충족시키지 못할 때에는 무역수지를 더 악화시킬 수 있다. 특히 엔저에 따른 수출입 가격변화에도 물량변화가 쉽지 않은 초기에는 무역수지가 심하게 악화된다. 엔저가 지속되는 상황 속에서도 오히려 적자폭이 8000억엔대로 커진 4월 일본의 무역통계가 `J-커브 함정`에 빠질지 모른다는 우려를 뒷받침해 준다.

`부메랑 함정(boomerang trap)`이 언제 나타날지도 주목된다. 갈수록 나라 안팎에서 반대가 심해짐에도 불구, 아베 정부가 엔저를 무리하게 유도하는 궁극적인 목표를 좋은 각도에서 본다면 디플레이션 타개다. 엔저가 되면 수출이 늘어남과 동시에 물가를 끌어올리는 효과가 있다. 수출업종을 중심으로 일본의 주가가 강하게 반동하는 것도 이 때문이다.

하지만 일본 경제가 살아나기 위해서는 수출증대보다 내수확대가 더 중요하다. 인구구조 고령화 등으로 앞으로도 내수가 쉽게 회복될 수 있는 여건이 아니다. 이 상황에서 무리한 엔저로 남아있는 내수 기반마저 붕괴될 경우 경기침체는 더 장기화되는 자충수에 빠질 가능성이 높다.

일본 내 `자금이탈 함정(exodos trap)`도 우려된다. 아베노믹스 초기에는 일본 내 자금은 더 풍부해진다. 엔저를 유도하기 위해 풀리는 유동성에다 체리 피킹(cherry picking) 차원에서 주가상승을 겨냥한 외국자금이 유입되기 때문이다. 체리 피킹이란 주가가 적정수준보다 떨어지면 질수록 체리가 무르익어 따 먹으면(주식 매입) 맛있게 먹을 수 있다(투자 수익)는 것에 비유해 생긴 저가매수전략을 말한다.

중요한 것은 그 이후의 상황이다. `S자형 투자원칙`이나 `하이먼-민스크의 리스크 이론`대로 초기 단계를 지나 일본경제 회복과 같은 추가적인 투자유인을 제공하지 못할 경우 어느 날 갑자기 자금이 이탈된다. 통화 가치를 감안한 피셔의 국제 간 자금이동 이론상 제로(0) 금리에다 엔저까지 가세되면 엔캐리 자금은 언제든지 이탈될 수 있는 여건이 충족돼 있기 때문이다. 이런 상황이 전개된다면 `역자산 효과`까지 겹쳐 부메랑 함정에 더 빠져든다.

빠른 시일 안에 경기회복 조짐을 나타나지 않으면 아베 정부는 `좀비 함정(zombie trap)`에 처할 가능성이 높다. 엔저 정책처럼 특정국 경제에서 최후의 보루로 여겨졌던 기대가 무너질 경우 가장 먼저 나타나는 것은 정책당국이 어떤 신호를 보낸다 하더라도 국민들은 더 이상 반응하지 않는 좀비 현상이다. 좀비는 죽은 시체와 같다는 의미다.

앞으로 아베노믹스는 많은 변화를 예고해 주고 있다. 이럴 때 투자자들이 가장 경계해야 할 대목은 ‘환율 변동성이 확대될 가능성’이다. 앞으로 좋은 종목을 고를 때에는 환위험 관리능력도 중요하게 고려해야 할 때다.

<글. 한상춘 <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=039340 target=_blank>한국경제TV 해설위원 겸 한국경제신문 객원논설위원(schan@hankyung.com)>

�

관련뉴스