![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

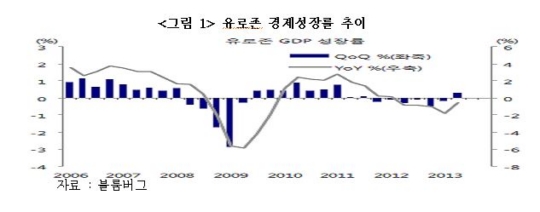

올 2분기 이후 미국, 유로존 등 서구 핵심 선진국은 GDP성장률이 뚜렷하게 반등하고 대표적인 제조업 지표인 PMI지수도 꾸준히 증가하는 등 회복세를 보이고 있다. 특히 유로존 경제는 지난 2분기 7분기 만에 전분기비 플러스 성장세로 전환했고, 내수는 9분기 만에 플러스 성장세로 전환했다.

유로존 내수도 플러스 성장으로 반전했는데 이는 예상보다 조금 빠른 것으로 △민간소비 △정부지출 △총자본형성 등 세 가지 요소가 모두 증가했기 때문이다. 회원국 별로는 독일, 프랑스 등 유럽 중심부 국가를 중심으로 플러스 성장했고, 스페인 등 남유럽 국가도 빠른 수출 회복세에 힘입어 위기국면에서 벗어날 조짐을 보이고 있다.

2분기 유로존 성장률이 플러스로 전환된 것은 △무역수지 흑자세가 지속되고 △8분기 연속 마이너스를 기록한 투자부문이 플러스를 기록한 것에서 기인한다. 지출항목별 기여도를 보면 순수출 기여도가 높아진 가운데 아직까지 그 비중은 작지만 정부지출, 민간소비, 총자본형성 기여도도 모두 플러스로 들어서 질적으로 개선될 기미를 보이고 있다.

각국별 회복요인을 보면 독일은 투자부문의 증가세가 두드러지는 가운데 민간소비, 재고증감, 정부지출, 무역수지 등 대부분 영역이 GDP 성장세에 기인한 것으로 분석돼 회복세 지속 가능성이 높아졌다. 프랑스는 재고증감부문이 실질 GDP성장률 개선에 기여한 것으로 분석되나 EU·유로존 의 주요국 중에서는 유일하게 2012년에 0%성장을 기록했다.

하지만 이탈리아와 스페인은 무역수지 흑자세가 유지 또는 확대되었음에도 불구하고 계속되는 긴축정책으로 인한 내수부진이 본 효과를 상쇄시키는 여전히 어려운 상황이다. 유로존 중심국과 주변국 경제지표의 엇갈린 흐름은 민간소비 부문에서 더 극명하게 드러나 독일, 프랑스 등의 개선세에 비해 이탈리아와 스페인 등은 부진했다.

EU·유로존의 경제성장률이 2013년 2분기에 플러스 성장으로 전환된 것은 경기회복에 대한 긍정적인 신호로 평가할 수 있다. 하지만 유로존 주변국 경기회복세가 여전히 미약하고 금융시장 역시 변동성 확대의 요인이 적지 않다는 점에서 보다 신중한 해석이 필요할 것으로 판단된다.

주요 경기지표들의 개선은 긍정적이나 △은행권의 디레버리징 지속 △취약한 주택경기 △남유럽의 디플레이션 압력 등은 경기회복에 제약요인으로 작용할 가능성이 높다. 특히 남유럽 은행권의 디레버리징이 장기화되고 있고, 스페인·이탈리아의 주택시장은 조정국면 중에 있는 것으로 평가돼 재정위기국의 내수진작에 부정적인 요소들이 존재하는 상황이다¹.

한편 유로존의 경제회복 추세에 대해 △경기체감 지수 상승폭이 크지 않고 △경기회복 신호가 경기부양책과 지속적인 저성장에 따른 일시적 기저효과일 수 있다는 우려도 존재한다. 최근의 유로존 경기회복 신호를 유지하기 위해서는 지속적인 정책대응이 필요한데 유럽중앙은행(ECB)의 추가적인 기준금리 인하 가능성도 배제할 수 없다.

또한 유로존 실업률 상승세가 둔화되는 조짐을 보이고 있으나 여전히 높은 수준을 유지하고 있으며 본격적인 실업률 하락에는 시간이 필요한 것으로 분석된다. IMF는 유로존 국가들의 실제 성장세가 잠재성장률에 못 미치고 있는 만큼 저금리 기조 유지와 인프라 투자 확대 등 상당기간 부양을 위한 정책기조를 유지해야 한다고 언급했다.

올해 10월에 국제통화기금(IMF)가 발표한 세계경제 전망에 따르면 향후 EU 및 유로존의 경제는 2013년까지의 부진을 극복하고 2013년에 플러스 경제성장을 할 것으로 보인다. IMF는 △재정적 견인(fiscal drag)²의 축소 △외부수요의 회복 △개인부문의 대출상태 개선 등으로 2013년과 2014년의 유로존 경제성장률을 각각 -0.4%와 1.0%로 전망했다.

간과하지 말아야 할 것은 유럽통합도 유럽위기가 제때에 해결되지 못함에 따라 회원국 간의 경제력 격차는 더 심해지고 있다는 점이다. 경제통합은 경제발전단계가 비슷한 국가끼리 달성돼야 역내국뿐만 아니라 역외국에도 도움이 된다. 이 때문에 유럽통합이 더 진전되기 위해서는 경제여건이 나쁜 회원국들의 조정문제는 계속해서 논쟁이 될 것으로 예상된다.

회원국 조정방안은 크게 두 가지다. 하나는 경제여건이 나쁜 회원국(bad apples)을 탈락시키는 방안(exit)과, 다른 하나는 유로 존에 잔존시키되 독자 운영권을 주는 방안이다. ‘엑시트(예: Grexit=Greece+Exit)`는 가장 확실한 방안이나 유럽통합의 역사가 긴 점을 감안하면 단기적으로는 상당한 파장이 예상돼 현재로서는 가능성이 낮아 보인다.

하지만 독자적인 운용권을 주는 방안(예: G-euro=Greece+Euro)는 유로 존 붕괴에 대한 우려를 불식시키면서 bad apples 회원국들이 위기극복에 보다 자유로워질 수 있고, 경기까지 회복된다면 독일 등 good apples 회원국의 구제금융 부담도 줄어드는 이점도 있어 가시화된다면 유럽위기에 따라 지금까지 겪었던 혼란은 줄어들 것으로 기대된다.

이상과 같은 문제점을 풀어가는 모습에 따라 향후 유럽위기와 유럽통합은 ① 현 체제 유지⑶ ② 유럽통합 및 유로화 강화⑷ ③ 유럽통합과 유로화 동시 붕괴⑸ ④ 유럽통합 질서회복⑹ 등의 네 가지 시나리오를 상정할 수 있다. <표 2>에서 보는 바와 같이 현 시점에서는 첫 번째 시나리오가 가장 가능성이 높다.

결국 최근 유럽 경기 회복세는 포트폴리오 관점에서 주식 등 투자 비중을 크게 늘릴 정도로 강하거나, 일반 투자자들의 재테크 회임기간⑺을 감안할 때 지속 가능성이 높은 것은 아니라고 판단된다.

<글. 한상춘 <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=039340 target=_blank>한국경제TV 해설위원 겸 한국경제신문 객원논설위원(schan@hankyung.com)>

�

유로존 내수도 플러스 성장으로 반전했는데 이는 예상보다 조금 빠른 것으로 △민간소비 △정부지출 △총자본형성 등 세 가지 요소가 모두 증가했기 때문이다. 회원국 별로는 독일, 프랑스 등 유럽 중심부 국가를 중심으로 플러스 성장했고, 스페인 등 남유럽 국가도 빠른 수출 회복세에 힘입어 위기국면에서 벗어날 조짐을 보이고 있다.

2분기 유로존 성장률이 플러스로 전환된 것은 △무역수지 흑자세가 지속되고 △8분기 연속 마이너스를 기록한 투자부문이 플러스를 기록한 것에서 기인한다. 지출항목별 기여도를 보면 순수출 기여도가 높아진 가운데 아직까지 그 비중은 작지만 정부지출, 민간소비, 총자본형성 기여도도 모두 플러스로 들어서 질적으로 개선될 기미를 보이고 있다.

각국별 회복요인을 보면 독일은 투자부문의 증가세가 두드러지는 가운데 민간소비, 재고증감, 정부지출, 무역수지 등 대부분 영역이 GDP 성장세에 기인한 것으로 분석돼 회복세 지속 가능성이 높아졌다. 프랑스는 재고증감부문이 실질 GDP성장률 개선에 기여한 것으로 분석되나 EU·유로존 의 주요국 중에서는 유일하게 2012년에 0%성장을 기록했다.

하지만 이탈리아와 스페인은 무역수지 흑자세가 유지 또는 확대되었음에도 불구하고 계속되는 긴축정책으로 인한 내수부진이 본 효과를 상쇄시키는 여전히 어려운 상황이다. 유로존 중심국과 주변국 경제지표의 엇갈린 흐름은 민간소비 부문에서 더 극명하게 드러나 독일, 프랑스 등의 개선세에 비해 이탈리아와 스페인 등은 부진했다.

EU·유로존의 경제성장률이 2013년 2분기에 플러스 성장으로 전환된 것은 경기회복에 대한 긍정적인 신호로 평가할 수 있다. 하지만 유로존 주변국 경기회복세가 여전히 미약하고 금융시장 역시 변동성 확대의 요인이 적지 않다는 점에서 보다 신중한 해석이 필요할 것으로 판단된다.

주요 경기지표들의 개선은 긍정적이나 △은행권의 디레버리징 지속 △취약한 주택경기 △남유럽의 디플레이션 압력 등은 경기회복에 제약요인으로 작용할 가능성이 높다. 특히 남유럽 은행권의 디레버리징이 장기화되고 있고, 스페인·이탈리아의 주택시장은 조정국면 중에 있는 것으로 평가돼 재정위기국의 내수진작에 부정적인 요소들이 존재하는 상황이다¹.

한편 유로존의 경제회복 추세에 대해 △경기체감 지수 상승폭이 크지 않고 △경기회복 신호가 경기부양책과 지속적인 저성장에 따른 일시적 기저효과일 수 있다는 우려도 존재한다. 최근의 유로존 경기회복 신호를 유지하기 위해서는 지속적인 정책대응이 필요한데 유럽중앙은행(ECB)의 추가적인 기준금리 인하 가능성도 배제할 수 없다.

또한 유로존 실업률 상승세가 둔화되는 조짐을 보이고 있으나 여전히 높은 수준을 유지하고 있으며 본격적인 실업률 하락에는 시간이 필요한 것으로 분석된다. IMF는 유로존 국가들의 실제 성장세가 잠재성장률에 못 미치고 있는 만큼 저금리 기조 유지와 인프라 투자 확대 등 상당기간 부양을 위한 정책기조를 유지해야 한다고 언급했다.

올해 10월에 국제통화기금(IMF)가 발표한 세계경제 전망에 따르면 향후 EU 및 유로존의 경제는 2013년까지의 부진을 극복하고 2013년에 플러스 경제성장을 할 것으로 보인다. IMF는 △재정적 견인(fiscal drag)²의 축소 △외부수요의 회복 △개인부문의 대출상태 개선 등으로 2013년과 2014년의 유로존 경제성장률을 각각 -0.4%와 1.0%로 전망했다.

간과하지 말아야 할 것은 유럽통합도 유럽위기가 제때에 해결되지 못함에 따라 회원국 간의 경제력 격차는 더 심해지고 있다는 점이다. 경제통합은 경제발전단계가 비슷한 국가끼리 달성돼야 역내국뿐만 아니라 역외국에도 도움이 된다. 이 때문에 유럽통합이 더 진전되기 위해서는 경제여건이 나쁜 회원국들의 조정문제는 계속해서 논쟁이 될 것으로 예상된다.

회원국 조정방안은 크게 두 가지다. 하나는 경제여건이 나쁜 회원국(bad apples)을 탈락시키는 방안(exit)과, 다른 하나는 유로 존에 잔존시키되 독자 운영권을 주는 방안이다. ‘엑시트(예: Grexit=Greece+Exit)`는 가장 확실한 방안이나 유럽통합의 역사가 긴 점을 감안하면 단기적으로는 상당한 파장이 예상돼 현재로서는 가능성이 낮아 보인다.

하지만 독자적인 운용권을 주는 방안(예: G-euro=Greece+Euro)는 유로 존 붕괴에 대한 우려를 불식시키면서 bad apples 회원국들이 위기극복에 보다 자유로워질 수 있고, 경기까지 회복된다면 독일 등 good apples 회원국의 구제금융 부담도 줄어드는 이점도 있어 가시화된다면 유럽위기에 따라 지금까지 겪었던 혼란은 줄어들 것으로 기대된다.

이상과 같은 문제점을 풀어가는 모습에 따라 향후 유럽위기와 유럽통합은 ① 현 체제 유지⑶ ② 유럽통합 및 유로화 강화⑷ ③ 유럽통합과 유로화 동시 붕괴⑸ ④ 유럽통합 질서회복⑹ 등의 네 가지 시나리오를 상정할 수 있다. <표 2>에서 보는 바와 같이 현 시점에서는 첫 번째 시나리오가 가장 가능성이 높다.

결국 최근 유럽 경기 회복세는 포트폴리오 관점에서 주식 등 투자 비중을 크게 늘릴 정도로 강하거나, 일반 투자자들의 재테크 회임기간⑺을 감안할 때 지속 가능성이 높은 것은 아니라고 판단된다.

<글. 한상춘 <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=039340 target=_blank>한국경제TV 해설위원 겸 한국경제신문 객원논설위원(schan@hankyung.com)>

�

관련뉴스