<앵커>

올들어 삼성전자의 갤럭시노트7 발화, 현대차 리콜 사태 등 국내 주력기업들이 각종 악재에 홍역을 앓았습니다.

그럼에도 불구하고 해외IB들은 한국 대표 기업의 장기 성장 전망에 대해서는 긍정적인 평가를 내렸는데요.

김보미 기자가 취재했습니다.

<기자>

갤럭시노트7의 글로벌 판매 전면 중단 결정이 내려진 지난달 11일, 삼성전자 주가는 하루 만에 8% 넘게 급락했습니다.

사태 수습 3주가 지난 지금, 삼성전자는 160만원선을 회복해 순항중입니다.

<스탠딩> 김보미 기자

"실적 부진과 함께 IT부품업계 생태계까지 흔들었던 삼성전자이지만, 해외 IB들의 시각은 여전히 낙관적입니다."

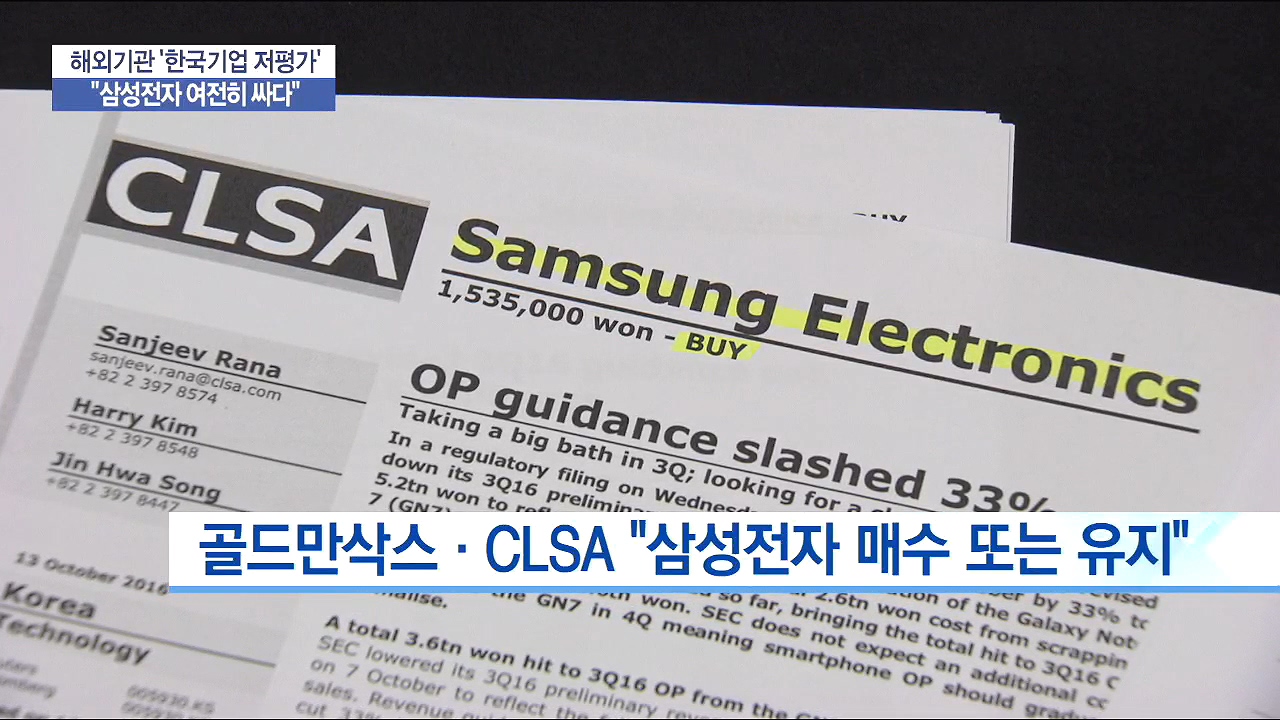

골드만삭스, 모건스탠리, CLSA를 비롯한 해외 증권사들은 여전히 삼성전자에 대해 ‘매수’ 혹은 ‘유지’ 의견을 냈습니다.

CLSA는 연초 170만원대에서 10월 현재 205만원으로 목표가를 상향 조정했고, 모건스탠리와 골드만삭스도 각각 180만원, 170만원으로 목표치를 제시했습니다.

3D낸드플래시의 수요가 급증하고 있고 반도체 업황도 개선되고 있는 데다 갤럭시노트7 단종 손실이 이미 반영됐다는 겁니다.

<전화인터뷰> Sanjeev Rana CLSA 애널리스트

"(목표가를) 크게 올렸어요. D램뿐만 아니라 NAND(낸드) 역시 (실적이) 잘 나오고 있고… 갤럭시노트7 폭발 사태는 일회성으로 봐야죠."

노조 파업에 국내 시장 점유율이 하락한 현대차에 대해서도 해외IB들은 투자가치가 여전한 것으로 평가했습니다.

맥쿼리는 현대차 목표가를 17만원으로 유지했고 크레디트스위스가 16만 8천원, 노무라 15만원, CLSA가 14만7천원으로 기존의 전망치를 고수하고 있습니다.

치약 리콜 타격에 사드 리스크까지 떠안고 있는 아모레퍼시픽 역시 좋은 평가를 얻고 있긴 마찬가지입니다.

지난 10일 중국이 일반 화장품에 대한 소비세를 전면 폐지하고, 고급화장품에 부과하던 기존 소비세를 30%에서 15%로 인하하기로 하면서 아모레퍼시픽이 수혜를 볼 수 있다는 겁니다.

해외 투자은행들은 우리나라 IT와 자동차, 화장품 등 주력 기업들이 여전히 저평가 상태에 머물러 있다며 내년 1분기 실적 개선과 함께 주가도

기업가치를 제대로 반영해 나갈 수 있기를 기대하고 있습니다.

한국경제TV 김보미입니다.

올들어 삼성전자의 갤럭시노트7 발화, 현대차 리콜 사태 등 국내 주력기업들이 각종 악재에 홍역을 앓았습니다.

그럼에도 불구하고 해외IB들은 한국 대표 기업의 장기 성장 전망에 대해서는 긍정적인 평가를 내렸는데요.

김보미 기자가 취재했습니다.

<기자>

갤럭시노트7의 글로벌 판매 전면 중단 결정이 내려진 지난달 11일, 삼성전자 주가는 하루 만에 8% 넘게 급락했습니다.

사태 수습 3주가 지난 지금, 삼성전자는 160만원선을 회복해 순항중입니다.

<스탠딩> 김보미 기자

"실적 부진과 함께 IT부품업계 생태계까지 흔들었던 삼성전자이지만, 해외 IB들의 시각은 여전히 낙관적입니다."

골드만삭스, 모건스탠리, CLSA를 비롯한 해외 증권사들은 여전히 삼성전자에 대해 ‘매수’ 혹은 ‘유지’ 의견을 냈습니다.

CLSA는 연초 170만원대에서 10월 현재 205만원으로 목표가를 상향 조정했고, 모건스탠리와 골드만삭스도 각각 180만원, 170만원으로 목표치를 제시했습니다.

3D낸드플래시의 수요가 급증하고 있고 반도체 업황도 개선되고 있는 데다 갤럭시노트7 단종 손실이 이미 반영됐다는 겁니다.

<전화인터뷰> Sanjeev Rana CLSA 애널리스트

"(목표가를) 크게 올렸어요. D램뿐만 아니라 NAND(낸드) 역시 (실적이) 잘 나오고 있고… 갤럭시노트7 폭발 사태는 일회성으로 봐야죠."

노조 파업에 국내 시장 점유율이 하락한 현대차에 대해서도 해외IB들은 투자가치가 여전한 것으로 평가했습니다.

맥쿼리는 현대차 목표가를 17만원으로 유지했고 크레디트스위스가 16만 8천원, 노무라 15만원, CLSA가 14만7천원으로 기존의 전망치를 고수하고 있습니다.

치약 리콜 타격에 사드 리스크까지 떠안고 있는 아모레퍼시픽 역시 좋은 평가를 얻고 있긴 마찬가지입니다.

지난 10일 중국이 일반 화장품에 대한 소비세를 전면 폐지하고, 고급화장품에 부과하던 기존 소비세를 30%에서 15%로 인하하기로 하면서 아모레퍼시픽이 수혜를 볼 수 있다는 겁니다.

해외 투자은행들은 우리나라 IT와 자동차, 화장품 등 주력 기업들이 여전히 저평가 상태에 머물러 있다며 내년 1분기 실적 개선과 함께 주가도

기업가치를 제대로 반영해 나갈 수 있기를 기대하고 있습니다.

한국경제TV 김보미입니다.

관련뉴스