저축은행에서 개인신용대출과 PF대출이 빠르게 늘고 있어 안정성에 대한 점검이 필요하다고 한국금융연구원이 밝혔습니다.

금융연구원 이규복 연구위원은 22일 예금보험공사가 주최한 `저축은행 경영진 초청 워크숍`에서 발표자로 나서 이같이 강조했습니다.

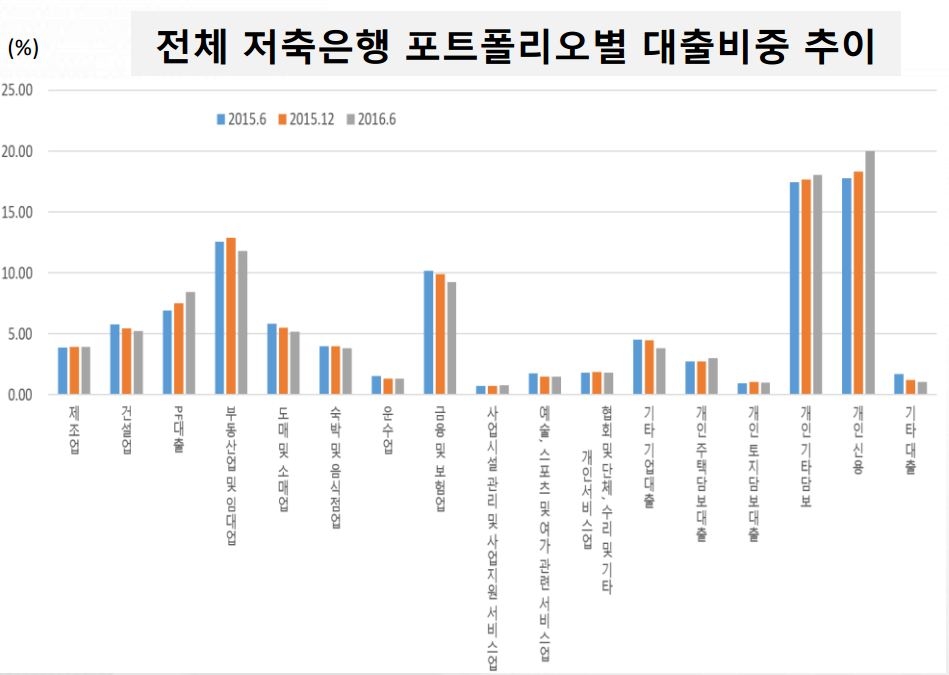

이 연구위원의 발표문에 따르면 저축은행 대출의 모든 포트폴리오에서 규모가 증가한 가운데, 개인신용대출과 PF대출이 가장 큰 폭으로 늘었습니다. PF대출은 대형 건설 프로젝트의 사업성을 바탕으로 대규모로 취급하는 대출을 말합니다.

개인신용대출 비중은 지난 6월 현재 19.99%로 1년전 17.76%에서 비중이 확대됐고, PF대출 비중 역시 같은 기간 6.91%에서 8.45%로 늘었습니다.

개인신용대출 비중 증가와 더불어 가계대출 규모도 빠르게 늘어, 1년전 59.42%였던 기업대출 비중은 올해 6월 56.88%로 감소했습니다.

전체 79개 저축은행 가운데 가계대출이 1년간 50%이상 늘어난 업체는 23개사였고, PF대출이 50%이상 증가한 업체는 32개사에 달했습니다.

대출 종류와 저축은행 소유구조에 따라 대출규모도 엇갈렸습니다.

KB, 신한 등 금융지주 계열 저축은행들의 경우 햇살론 등의 기타담보대출과 부동산 및 임대업, PF대출 비중이 높고 확대 추세인 것으로 분석됐습니다. 그밖의 증권·대부업 계열 저축은행 등도 개인신용과 햇살론, 보험 및 금융업, 부동산 및 임대업 등에서 상대적으로 대출 규모가 많았습니다.

반면 기업이나 개인이 소유하고 있는 저축은행은 앞서 설명한 두 분류의 저축은행들과 달리 한 업종에 대한 대출 비중이 30%를 넘지 않았습니다. 이들 저축은행의 PF대출과 햇살론 대출 비중은 최근 다소 감소세를 보이고 있는 것으로 평가됐습니다.

이규복 연구위원은 빠른 대출증가세에 따른 안정성 점검이 필요한데, 특히 단기간에 대출증가율이 매우 빠르게 높아진 저축은행들이 다수 존재한다고 우려했습니다.그는 또 소유구조별로 영업이 차별화되면서 특정 업종에 대출이 집중화되는 현상이 심화되고 있다고 지적했습니다.

특히 건설업은 경기변동성이 큰 업종으로 지난 2015년 이후 대폭 늘어난 주택공급량이 향후 수급불균형을 야기할 우려가 있다는 설명입니다.

그는 소유구조별 영업행태가 차별화되는 가운데 집중된 리스크에 대한 평가가 필요하다며 특히 저축은행 기업대출의 경우 대부분 대출이 사업성평가보다 담보가치에 의존하고 있어 업종간 구분과 무관하게 담보의 종류, 담보가치간 연관성 등을 평가하는 것이 필요하다고 덧붙였습니다.

금융연구원 이규복 연구위원은 22일 예금보험공사가 주최한 `저축은행 경영진 초청 워크숍`에서 발표자로 나서 이같이 강조했습니다.

이 연구위원의 발표문에 따르면 저축은행 대출의 모든 포트폴리오에서 규모가 증가한 가운데, 개인신용대출과 PF대출이 가장 큰 폭으로 늘었습니다. PF대출은 대형 건설 프로젝트의 사업성을 바탕으로 대규모로 취급하는 대출을 말합니다.

개인신용대출 비중은 지난 6월 현재 19.99%로 1년전 17.76%에서 비중이 확대됐고, PF대출 비중 역시 같은 기간 6.91%에서 8.45%로 늘었습니다.

개인신용대출 비중 증가와 더불어 가계대출 규모도 빠르게 늘어, 1년전 59.42%였던 기업대출 비중은 올해 6월 56.88%로 감소했습니다.

전체 79개 저축은행 가운데 가계대출이 1년간 50%이상 늘어난 업체는 23개사였고, PF대출이 50%이상 증가한 업체는 32개사에 달했습니다.

대출 종류와 저축은행 소유구조에 따라 대출규모도 엇갈렸습니다.

KB, 신한 등 금융지주 계열 저축은행들의 경우 햇살론 등의 기타담보대출과 부동산 및 임대업, PF대출 비중이 높고 확대 추세인 것으로 분석됐습니다. 그밖의 증권·대부업 계열 저축은행 등도 개인신용과 햇살론, 보험 및 금융업, 부동산 및 임대업 등에서 상대적으로 대출 규모가 많았습니다.

반면 기업이나 개인이 소유하고 있는 저축은행은 앞서 설명한 두 분류의 저축은행들과 달리 한 업종에 대한 대출 비중이 30%를 넘지 않았습니다. 이들 저축은행의 PF대출과 햇살론 대출 비중은 최근 다소 감소세를 보이고 있는 것으로 평가됐습니다.

이규복 연구위원은 빠른 대출증가세에 따른 안정성 점검이 필요한데, 특히 단기간에 대출증가율이 매우 빠르게 높아진 저축은행들이 다수 존재한다고 우려했습니다.그는 또 소유구조별로 영업이 차별화되면서 특정 업종에 대출이 집중화되는 현상이 심화되고 있다고 지적했습니다.

특히 건설업은 경기변동성이 큰 업종으로 지난 2015년 이후 대폭 늘어난 주택공급량이 향후 수급불균형을 야기할 우려가 있다는 설명입니다.

그는 소유구조별 영업행태가 차별화되는 가운데 집중된 리스크에 대한 평가가 필요하다며 특히 저축은행 기업대출의 경우 대부분 대출이 사업성평가보다 담보가치에 의존하고 있어 업종간 구분과 무관하게 담보의 종류, 담보가치간 연관성 등을 평가하는 것이 필요하다고 덧붙였습니다.

관련뉴스