![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

[증시 라인 11]

- 기획 : 조주현, 이봉익

- 연출 : 박두나

- 앵커 : 김동환 경제 칼럼니스트 / 경희대학교 국제지역연구원 객원연구위원

- 출연 : 홍춘욱 키움증권 이코노미스트

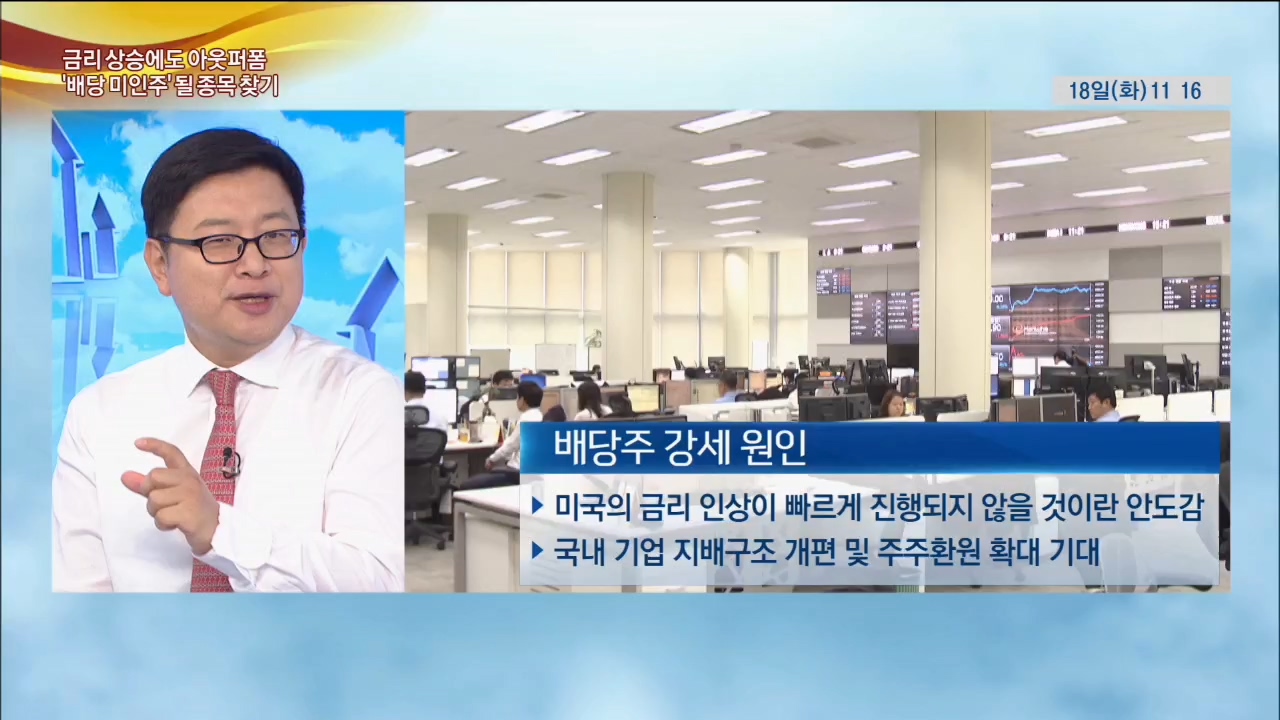

미 연준의 정책금리 인상에도 불구하고, 배당주 강세가 여전하다. 최근 3개월 간 'KOSPI 200 구성 종목' 중 배당수익률과 배당성향 상위 20%의 동일비중 포트폴리오 수익률은 각각 +25.52%, +15.11%로 같은 기간 'KOSPI 200' 동일비중 수익률(+12.09%)을 상회했다. 배당주 강세의 원인은 미국의 금리 인상이 빠르게 진행되지 않을 것이란 안도감과 국내 기업들에 대한 지배구조 개편 및 주주환원 확대에 대한 기대 때문으로 판단된다.

배당수익률(Dividend Yield)은 주주에게 환원되는 주당배당금을 주가로 나눈 수익률을 측정한 것이다. 반면, 배당성향(Payout ratio)은 주당배당금이 주당순이익에서 차지하는 비율을 측정한 것이다. 따라서 배당수익률은 '주가'가 결정적인 영향을 미치는 변수로 부각되는 반면, 배당성향은 기업의 '자본정책'이 핵심적인 포인트라 할 수 있다.

2007년 6월을 기점으로 현재까지 KOSPI 200 종목 중 배당수익률 및 배당성향 상위 20% 포트폴리오의 장기 성과(동일 가중 기준)를 측정한 결과, 연 평균 수익률이 각각 +13.83%, +9.28%를 기록한 것으로 나타났다. 두 포트폴리오 모두 같은 기간 KOSPI 200의 성과(동일비중 포트폴리오 기준, +6.95%)를 크게 상회하긴 했지만, 두 배당주 포트폴리오의 장기 성과에 뚜렷한 우열이 발생했다. 상당수 투자자들이 '주주친화적' 자본정책을 시행하는 기업을 선호하는 것은 당연한 일이기에 배당성향이 높은 기업의 주당순자산배율(이하 'PBR')이 높다. 결국 배당수익률로 스크린한 '배당주'의 성과 우위는 抵PBR 효과도 가세한 것으로 볼 수 있다.

배당성향을 기준으로 포트폴리오를 작성해봐도 결과는 마찬가지다. 같은 기간을 대상으로 KOSPI 200 기업의 배당성향 5분위 포트폴리오를 작성한 결과, 배당성향 상위 20% 포트폴리오의 성과는 +9.28%에 그친 반면 배당성향 3분위(41~60%) 포트폴리오의 성과는 +9.54%를 기록했기 때문이다. 배당성향이 높아질수록 투자성과가 높은 것은 분명한 사실이지만, 그 관계가 뚜렷하지는 않았다고 볼 수 있다.

자기자본이익률(ROE)이 높아 배당을 지급할 여력을 보유하고 있지만, 현재까지는 배당성향이 상대적으로 낮고 밸류에이션 매력도 높은 기업들을 간추린 것이다. 물론 배당성향이 실제로 높아지느냐 여부는 기업경영 성과가 꾸준히 개선되는지, 혹은 더 매력적인 투자 프로젝트가 부각되느냐에 달려 있기에 투자에 '참고' 사항으로 봐주었으면 한다.

[자세한 내용은 동영상을 참고하세요]

★ 증시라인 11, 평일 오전 11시 LIVE

한국경제TV 제작1부 류장현 PD

jhryu@hankyungtv.com관련뉴스