![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

뉴욕증시는 상승 피로감으로 2거래일 연속 하락마감했다. 코스피지수도 조정받고 있지만, 코스닥시장은 768선까지 올라오며 5일선 위로 올라오는 움직임이다. 증권사 모닝리포트와 함께 목요일 개장 함께하자.

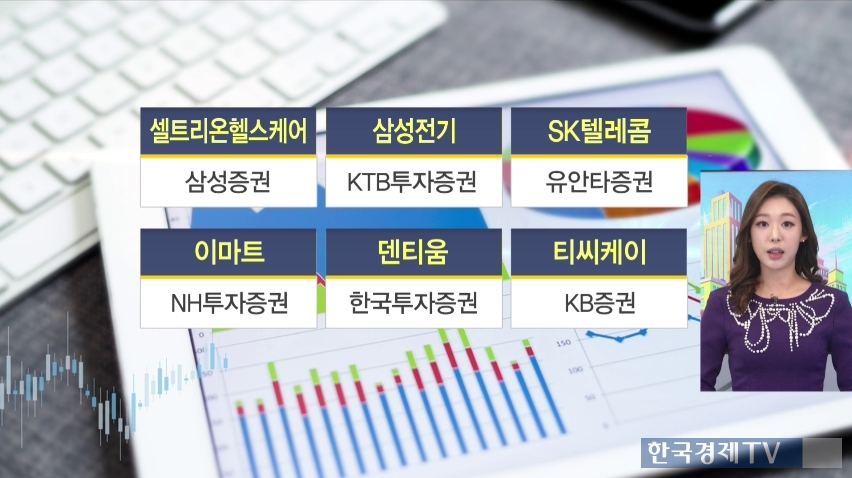

셀트리온헬스케어 삼성증권

삼성전기 KTB투자증권

SK텔레콤 유안타증권

이마트 NH투자증권

덴티움 한국투자증권

티씨케이 KB증권

셀트리온헬스케어 삼성증권

-11월 MSCI 편입 확정

-12월 코스닥150 편입 기대

-4Q 계절적 성수기...호실적 예상

-목표가 83,000원 상향

11월에 MSCI지수에 편입되는 것이 확정되었다. 또 12월에는 코스닥 150 편입에 대해 기대감도 있다는 분석이다. 또 4분기에는 유럽 입찰 시장 특성 상 뚜렷한 계절적 성수기 효과를 누릴 수 있을 것이라며 목표가 83,000원 상향조정했다.

삼성전기 KTB투자증권

-2018 1Q MLCC 가격 상승 지속

-고사양 IT 수요 증가

-목표가 140,000원 유지

최근 MLCC 가격 강세가 이어지고 있다. IT제품 고사양화로 수요는 늘고 공급 증가는 제한적이기 때문에 2018년에도 가격은 계속해서 높은 수준을 유지할 것이라고 예상했다. 이는 매출을 이끌 수 있을 것이라고 분석했다.

SK텔레콤 유안타증권

-2018 1Q 선택 약정 할인률 인상

-이익 예측 불투명

-2018 하반기, 5G 효과 기대

-목표가 300,000원 유지

2018년 1분기까지는 선택 약정 할인률 인상 효과와 단말기 자급제 등의 시행 여부에 따라 이익전망이 큰 폭으로 달라질 것이라고 분석했다. 이후에 이익과 주가 예측해봐야 할것이라는 의견을 내놨다. 내년 하반기로 들어서야 5G 효과를 볼 수 있을 것이라며 목표주가는 유지했다.

이마트 NH투자증권

-온라인 식품 구매 성장

-이마트몰 흑자 전환 기대

-노브랜드 중장기적 성장 가능

-목표가 280,000원 유지

온라인 식품 구매가 활성화 되면서 이마트몰의 이익이 흑자전환 할 수 있을 것이라고 전망했다. 또 PB브랜드인 노브랜드도 가성비 소비가 늘면서 중장기적인 성장을 기대했다.

덴티움 한국투자증권

-3Q 환차익 반영...호실적

-4Q 해외법인 판매 증가

-임플란트 자기부담금 인하...매출 증가

-목표가 86,000원 상향

3분기에는 환차익이 발생하면서 호실적을 기록했다. 4분기에도 해외에서 고른 매출 증가를 기록하며 실적을 이어갈 것으로 보인다는 분석이다. 또 65세 이상 임플란트 자기부담금이 30%로 줄어들면서 국내 매출이 늘어날 것이라며 목표주가를 상향조정했다.

티씨케이 KB증권

-3Q 고마진 제품 출하 증가

-높은 증설 가능성

-기술 진입 장벽, 다양한 거래선 확보

-목표가 77,500원 상향

3분기 매출액은 고마진 제품 출하의 증가로 호실적을 기록했다. 또 반도체 수요가 견조한 흐름을 이어가며 증설 가능성이 높다는 분석을 내놨다. 기술 진입장벽이 높고 다양한 거래선을 확보했다며 목표주가를 77,500원 상향조정했다.

관련뉴스