![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

다우, 사상 첫 29,000선 돌파..."실적 시즌 변수"

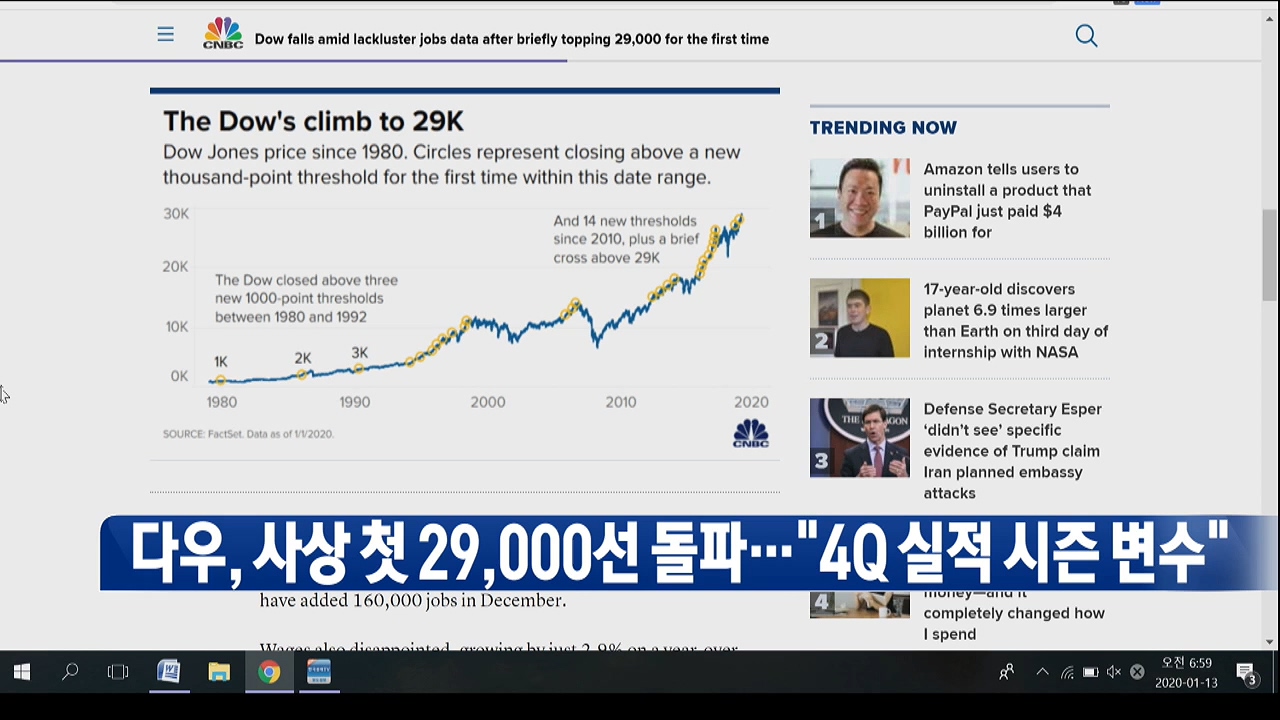

전문가들은 뉴욕증시 역사적 고점을 두고, 단기 상승 모멘텀은 긍정적으로 평가했습니다. 찰스 슈왑에서는 지난해 금리 인하와 탄탄한 미국 소비 상황을 기바능로 기업 이익과 증시가 추가 부양을 받을 수 있다고 전망했습니다. 실제로, 본격적인 4분기 실적 시즌에 돌입하게 되는 가운데, 전망은 양호하다고 평가했습니다.

인스티넷에서도 S&P500 지수가 3,530 포인트까지 추가로 상승할 것으로 전망하고 있는데요, 역시나 기업 실적이 또 다른 상승 모멘텀이 될 것으로 전망하고 있습니다. 다만 실적 상승 모멘텀이 끝나고는 하강 곡선을 그릴 수도 있다는 우려도 나오고 있습니다.

CNBC에서도, 시장이 지속적인 일자리 증가와 1단계 무역합의, 우호적인 연준에 힘입어증시가 계속 상승하고 있다고 전했는데요, 다만 우려 해야 할 점은, 기업들의 수익 추정치가 지난 몇 달 동안 계속 하락하고 있다는 점이라고 짚었습니다.

S&P500 기업의 4분기 순익 기대치 현재 0.6% 감소로 책정 되어 있습니다. 향후 1분기 또 2분기는 각각 6%, 7.2% 상승으로 책정이 됐지만 이 수치들도 빠르게 감소하고 있다는 건데요, CNBC 조사에 따르면 S&P500 기업 대부분이 올해 EPS 추정치를 낮출 것으로 분석했습니다. 이런 만큼 장기적 관점에서 올해 실적에 따라 변동성이 커질 전망입니다.

월가 "중동 갈등·무역 협상 美 증시 변수 요인"

전문가들은 증시 상승 모멘텀에 대해 단기적으로는 여전히 두텁다고 진단했지만, 지정학적 리스크에 대한 우려도 함께 제시했습니다. 웰스파고에서는 미 증시 단기 상승이 예상되지만, 중동 정세가 예상 밖이기 때문에, 올해 추가 갈등 가능성도 매우 크다고 전했는데요, 미국은 여전히 이란에 대해 공격적으로 대하고 있으며, 이 점은 안전자산 수요를 꾸준히 자극할 것으로 전망했습니다.

어닝 스카우트에서는, 증시가 단기 모멘텀은 확보하겠지만 장기적으로는 변수가 많다고 봤습니다. 연준의 입장변화, 중동 정세, 미중 관세 전쟁, 미국 내 소비상황이 뉴욕증시 하락 전환의 변수라고 지적했습니다.

또한, 여객기 오인 격추로 이란 곳곳에서 반정부 시위가 벌어지고 있는 상황에서 트럼프 대통령이 반정부 시위를 지지하며 시위대를 죽이지 말라 라고 발언한 것을 두고, 월가에서는 트럼프가 경제 제재에 더해, 정치적으로 이란 정부를 압박 할 수 있는 명분도 찾았다고 전했습니다. 이란 정부가 추가 보복은 없을 것이라는 입장을 밝히긴 했지만 트럼프 대통령이 한발 더 나아가냐 멈추냐에 대한 문제라고 지적했습니다.

여기에, 이번 주 미중 1단계 무역합의 서명이 예정된 가운데, 협상 변수도 작용할 수 있다고 꼽았습니다. 1단계 합의는 이미 가격에 상당폭 반영이 된 만큼 생각만큼의 추가 상승 동력이 되기는 힘들다고 보고 있습니다. 이런 가운데 변수 요인은 1단계 합의의 세부적인 내용이 부실하다거나, 향후 2차 협상에서 민감 사안이 될 만한 발언들이 나오냐를 살펴봐야 한다고 조언했는데요, 이런 불확실성이 제기된다면 서명에도 불구하고 오히려 증시에는 부정적일 수 있다고 전했습니다.

전문가들은 뉴욕증시 역사적 고점을 두고, 단기 상승 모멘텀은 긍정적으로 평가했습니다. 찰스 슈왑에서는 지난해 금리 인하와 탄탄한 미국 소비 상황을 기바능로 기업 이익과 증시가 추가 부양을 받을 수 있다고 전망했습니다. 실제로, 본격적인 4분기 실적 시즌에 돌입하게 되는 가운데, 전망은 양호하다고 평가했습니다.

인스티넷에서도 S&P500 지수가 3,530 포인트까지 추가로 상승할 것으로 전망하고 있는데요, 역시나 기업 실적이 또 다른 상승 모멘텀이 될 것으로 전망하고 있습니다. 다만 실적 상승 모멘텀이 끝나고는 하강 곡선을 그릴 수도 있다는 우려도 나오고 있습니다.

CNBC에서도, 시장이 지속적인 일자리 증가와 1단계 무역합의, 우호적인 연준에 힘입어증시가 계속 상승하고 있다고 전했는데요, 다만 우려 해야 할 점은, 기업들의 수익 추정치가 지난 몇 달 동안 계속 하락하고 있다는 점이라고 짚었습니다.

S&P500 기업의 4분기 순익 기대치 현재 0.6% 감소로 책정 되어 있습니다. 향후 1분기 또 2분기는 각각 6%, 7.2% 상승으로 책정이 됐지만 이 수치들도 빠르게 감소하고 있다는 건데요, CNBC 조사에 따르면 S&P500 기업 대부분이 올해 EPS 추정치를 낮출 것으로 분석했습니다. 이런 만큼 장기적 관점에서 올해 실적에 따라 변동성이 커질 전망입니다.

월가 "중동 갈등·무역 협상 美 증시 변수 요인"

전문가들은 증시 상승 모멘텀에 대해 단기적으로는 여전히 두텁다고 진단했지만, 지정학적 리스크에 대한 우려도 함께 제시했습니다. 웰스파고에서는 미 증시 단기 상승이 예상되지만, 중동 정세가 예상 밖이기 때문에, 올해 추가 갈등 가능성도 매우 크다고 전했는데요, 미국은 여전히 이란에 대해 공격적으로 대하고 있으며, 이 점은 안전자산 수요를 꾸준히 자극할 것으로 전망했습니다.

어닝 스카우트에서는, 증시가 단기 모멘텀은 확보하겠지만 장기적으로는 변수가 많다고 봤습니다. 연준의 입장변화, 중동 정세, 미중 관세 전쟁, 미국 내 소비상황이 뉴욕증시 하락 전환의 변수라고 지적했습니다.

또한, 여객기 오인 격추로 이란 곳곳에서 반정부 시위가 벌어지고 있는 상황에서 트럼프 대통령이 반정부 시위를 지지하며 시위대를 죽이지 말라 라고 발언한 것을 두고, 월가에서는 트럼프가 경제 제재에 더해, 정치적으로 이란 정부를 압박 할 수 있는 명분도 찾았다고 전했습니다. 이란 정부가 추가 보복은 없을 것이라는 입장을 밝히긴 했지만 트럼프 대통령이 한발 더 나아가냐 멈추냐에 대한 문제라고 지적했습니다.

여기에, 이번 주 미중 1단계 무역합의 서명이 예정된 가운데, 협상 변수도 작용할 수 있다고 꼽았습니다. 1단계 합의는 이미 가격에 상당폭 반영이 된 만큼 생각만큼의 추가 상승 동력이 되기는 힘들다고 보고 있습니다. 이런 가운데 변수 요인은 1단계 합의의 세부적인 내용이 부실하다거나, 향후 2차 협상에서 민감 사안이 될 만한 발언들이 나오냐를 살펴봐야 한다고 조언했는데요, 이런 불확실성이 제기된다면 서명에도 불구하고 오히려 증시에는 부정적일 수 있다고 전했습니다.

한국경제TV 허정민 외신캐스터

관련뉴스