![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

<앵커>

미국 정부와 중앙은행이 연일 내놓고 있는 경기 부양책이 무색하게도 증시의 폭락 장이 이어지고 있습니다.

잇따라 쏟아내는 금융정책에 대한 현실 가능성이 크지 않다는 점이 주요 배경으로 꼽히고 있습니다.

특히 이런 불안한 상황을 잠재우기 위해 일반적인 수준을 넘어, 글로벌금융위기 때 단행됐던 수준의 부양책이 요구되고 있습니다.

증권부 김원규 기자와 관련 내용 짚어보겠습니다.

김 기자, 트럼프 행정부가 증시가 폭락한 오늘도 코로나19와 관련해 재정정책을 발표했어요?

<기자>

래리 커들로 백악관 국가경제위원회 위원장은 18일(현지시간) 약 1조3,000억 달러의 재정을 투입하겠다고 밝혔습니다.

이는 미국 정부가 코로나19 확산에 따른 대응을 위해 1조 달러의 경기 부양책을 추진한다고 밝힌 지 하루만입니다.

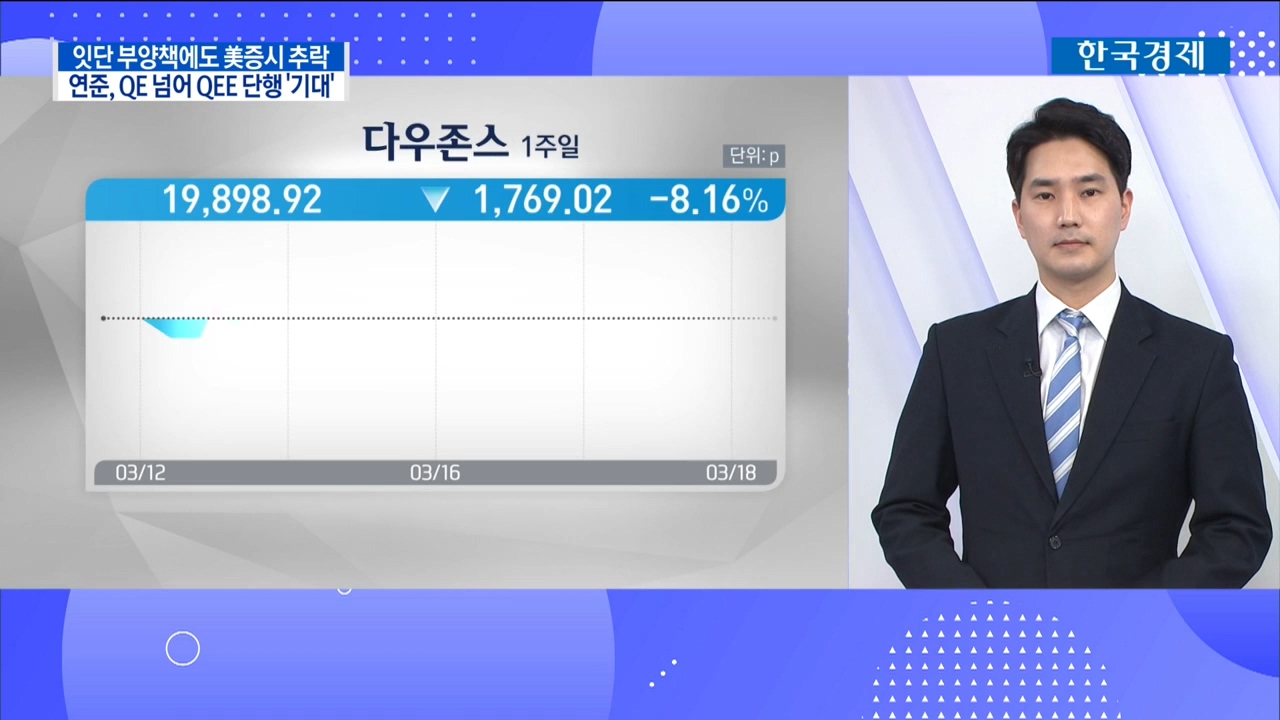

다만 미 정부의 코로나19에 대한 적극적인 대응책이 무색하게도 증시가 이달에만 네 번째 서킷브레이커가 발동되는 등 폭락 마감했습니다.

특히 다우존스 지수는 2만선이 붕괴되는 등 트럼프 대통령이 취임한 이후 올랐던 상승 분을 모두 반납했습니다.

<앵커>

증시 추락 배경에 대해 현재 외신은 어떤 분석을 내리고 있나요?

<기자>

트럼프 행정부가 내놓는 정책이 현실화될 가능성이 크지 않다는 진단이 나옵니다.

최근 코로나19 사태 극복을 위해 통 큰 경기 부양책이 예고되고 있지만, 이는 트럼프 대통령이 앞서 의회에 제출한 4조8,000억 달러 규모의 내년도 예산안의 약 1/5 수준에 육박합니다.

이에 따른 일환으로 자국민들에게 직접 1,000달러, 약 120만원 이상의 현금을 지급하는 방안을 추진하고 있습니다.

그러나 이런 대응책들이 과연 제대로 단행될지에 대한 회의적인 목소리가 적잖게 나옵니다.

김형렬 교보증권 리서치 센터장은 "이런 부양책 안을 의회가 협조할지가 의문이고 자칫 의회에서 제동이 걸릴 수 있다는 점이 잠재적인 불안 요소가 될 수 있다"고 지적했습니다.

일각에서는 향후 재선을 노리는 포퓰리즘 정책이 아니냐는 시선도 나옵니다.

<앵커>

미 정부와 중앙은행의 잇따른 경기 부양책에도 시장이 냉랭한 반응을 보이는 상황입니다.

기존 행해왔던 통화정책만으로 한계가 드러난 것으로 보이는데, 또 꺼낼 카드가 남아있다는 의견이 나왔죠?

<기자>

증시는 지금 제시된 것보다 더 큰 유동성이 공급돼야 한다는 분석이 나옵니다.

박상현 하이투자증권 연구원은 "이번 문제의 핵심은 코로나19 확산세가 서비스업 관련 회사채와 레버리지론의 부실 등을 일으킬 수 있다는 점"이라고 말했습니다.

이어 "자칫 투기등급 기업들이 대출 상환 능력을 상실해 디폴트를 선언할 수 있다"고 덧붙였습니다.

이를 위해 기본적인 양적완화(QE)가 아닌 양적질적완화(QQE) 정책이 뒷받침돼야 한다는 의견이 나옵니다.

먼저 일반적인 양적완화는 장기 국채와 모기지 채권 등 정부의 시각에서 안전적인 자산을 매입하는 정책입니다.

반면, 질적완화는 상대적으로 신용도가 낮은 기업채 등 일부 위험 금융자산까지 매입하는 정책입니다.

박 연구원은 "대규모 QE가 예고됐음에도 증시가 부진한 만큼 향후 연준이 QQE 카드를 꺼내 든다면 금융시장 패닉을 진정시킬 수 있을 것"이라고 진단했습니다.

다만 일각에서는 이 정책이 단행되지 않을 가능성을 대비해 정부와 미 연준이 공동으로 기업채를 매입하는 정책은 필요하다고 지적했습니다.

<앵커>

지금까지 증권부 김원규 기자와 함께했습니다.

미국 정부와 중앙은행이 연일 내놓고 있는 경기 부양책이 무색하게도 증시의 폭락 장이 이어지고 있습니다.

잇따라 쏟아내는 금융정책에 대한 현실 가능성이 크지 않다는 점이 주요 배경으로 꼽히고 있습니다.

특히 이런 불안한 상황을 잠재우기 위해 일반적인 수준을 넘어, 글로벌금융위기 때 단행됐던 수준의 부양책이 요구되고 있습니다.

증권부 김원규 기자와 관련 내용 짚어보겠습니다.

김 기자, 트럼프 행정부가 증시가 폭락한 오늘도 코로나19와 관련해 재정정책을 발표했어요?

<기자>

래리 커들로 백악관 국가경제위원회 위원장은 18일(현지시간) 약 1조3,000억 달러의 재정을 투입하겠다고 밝혔습니다.

이는 미국 정부가 코로나19 확산에 따른 대응을 위해 1조 달러의 경기 부양책을 추진한다고 밝힌 지 하루만입니다.

다만 미 정부의 코로나19에 대한 적극적인 대응책이 무색하게도 증시가 이달에만 네 번째 서킷브레이커가 발동되는 등 폭락 마감했습니다.

특히 다우존스 지수는 2만선이 붕괴되는 등 트럼프 대통령이 취임한 이후 올랐던 상승 분을 모두 반납했습니다.

<앵커>

증시 추락 배경에 대해 현재 외신은 어떤 분석을 내리고 있나요?

<기자>

트럼프 행정부가 내놓는 정책이 현실화될 가능성이 크지 않다는 진단이 나옵니다.

최근 코로나19 사태 극복을 위해 통 큰 경기 부양책이 예고되고 있지만, 이는 트럼프 대통령이 앞서 의회에 제출한 4조8,000억 달러 규모의 내년도 예산안의 약 1/5 수준에 육박합니다.

이에 따른 일환으로 자국민들에게 직접 1,000달러, 약 120만원 이상의 현금을 지급하는 방안을 추진하고 있습니다.

그러나 이런 대응책들이 과연 제대로 단행될지에 대한 회의적인 목소리가 적잖게 나옵니다.

김형렬 교보증권 리서치 센터장은 "이런 부양책 안을 의회가 협조할지가 의문이고 자칫 의회에서 제동이 걸릴 수 있다는 점이 잠재적인 불안 요소가 될 수 있다"고 지적했습니다.

일각에서는 향후 재선을 노리는 포퓰리즘 정책이 아니냐는 시선도 나옵니다.

<앵커>

미 정부와 중앙은행의 잇따른 경기 부양책에도 시장이 냉랭한 반응을 보이는 상황입니다.

기존 행해왔던 통화정책만으로 한계가 드러난 것으로 보이는데, 또 꺼낼 카드가 남아있다는 의견이 나왔죠?

<기자>

증시는 지금 제시된 것보다 더 큰 유동성이 공급돼야 한다는 분석이 나옵니다.

박상현 하이투자증권 연구원은 "이번 문제의 핵심은 코로나19 확산세가 서비스업 관련 회사채와 레버리지론의 부실 등을 일으킬 수 있다는 점"이라고 말했습니다.

이어 "자칫 투기등급 기업들이 대출 상환 능력을 상실해 디폴트를 선언할 수 있다"고 덧붙였습니다.

이를 위해 기본적인 양적완화(QE)가 아닌 양적질적완화(QQE) 정책이 뒷받침돼야 한다는 의견이 나옵니다.

먼저 일반적인 양적완화는 장기 국채와 모기지 채권 등 정부의 시각에서 안전적인 자산을 매입하는 정책입니다.

반면, 질적완화는 상대적으로 신용도가 낮은 기업채 등 일부 위험 금융자산까지 매입하는 정책입니다.

박 연구원은 "대규모 QE가 예고됐음에도 증시가 부진한 만큼 향후 연준이 QQE 카드를 꺼내 든다면 금융시장 패닉을 진정시킬 수 있을 것"이라고 진단했습니다.

다만 일각에서는 이 정책이 단행되지 않을 가능성을 대비해 정부와 미 연준이 공동으로 기업채를 매입하는 정책은 필요하다고 지적했습니다.

<앵커>

지금까지 증권부 김원규 기자와 함께했습니다.

관련뉴스