![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

최근 상장사들이 증권사와 맺은 자사주 취득 신탁계약을 잇따라 해지하고 있다. 증시가 지난 3월 `코로나 패닉장` 이전 수준으로 회복되면서 계약을 연장하지 않는 것이다.

하지만 당초 주가 부양 의지를 보인 것과 달리 실제 자사주 취득도 잘 이뤄지지 않아 개인투자자 주의와 함께 제도적 보완이 필요하다는 지적이 나온다.

6일 한국거래소에 따르면 지난달 자사주 취득 신탁계약 해지 결정 공시 건수는 총 132건으로, 지난해 같은 기간(11건)과 비교하면 10배 이상 급증했다. 반면 자사주 취득 신탁계약이 끝나 이를 연장한 건은 54건에 불과했다.

자사주 취득은 기업이 주식시장에서 거래되고 있는 자기회사의 주식을 이익잉여금으로 매수하는 것을 말한다. 이같은 자사주 매입에는 회사가 직접 사들이는 것과 증권사 등 신탁기관과 계약을 맺고 간접적으로 거래하는 경우로 나뉜다.

현행 자사주 취득 규정상 자사주 취득 신탁계약은 6개월이 지난 시점부터 계약 해지가 가능하다. 상장사 입장에서는 이미 주가가 3월 이전 수준을 회복한 만큼, 자사주 매입에 나설 필요가 없어 신규 신탁계약이나 연장을 택하지 않는 것으로 풀이된다.

문제는 일부 상장사들이 자사주 취득 신탁계약을 악용하고 있다는 데 있다.

주가 안정과 주주가치 제고를 목적으로 자사주 매입에 나선다고 밝혔지만, 실제 자사주 취득은 잘 이뤄지지 않은 것이다.

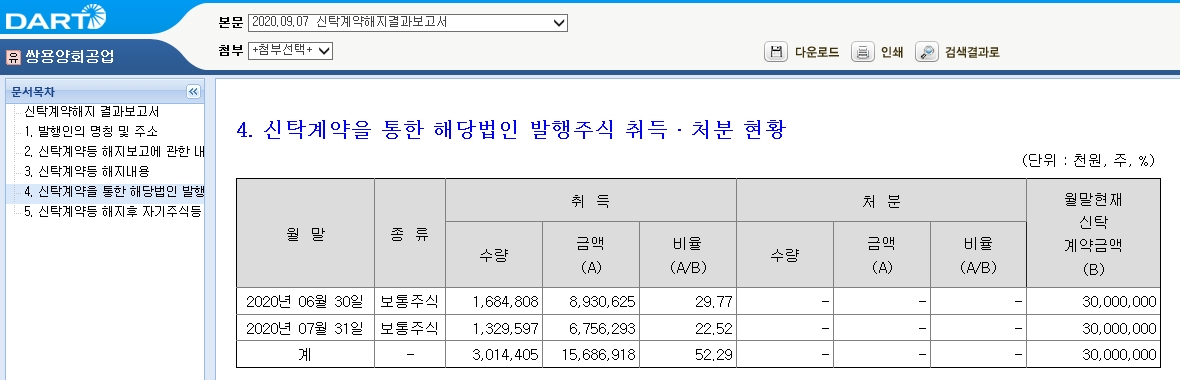

실제 코스피 상장사인 쌍용양회는 지난 5월말 주식가격 안정과 주주가치 제고를 위해 NH투자증권과 6개월간 300억원 규모의 자사주 취득 신탁계약을 체결했지만, 3개월만에 임원 상여금 지급을 이유로 계약을 해지했다. 주가 부양을 위한 주식 취득도 6월30일과 7월31일 단 2번으로, 그 규모도 156억원에 불과했다.

한국타이어앤테크놀로지, 태경케미컬, 제이에스코퍼레이션, 혜인 등도 주가 부양을 위한 노력이 부족하긴 마찬가지다.

글로벌 타이어 전문기업 한국타이어앤테크놀로지는 500억원 규모의 자사주 취득 신탁계약을 체결했는데, 실제론 437억원어치만 자사주 취득에 사용됐다. 태경케미컬 역시 10억원 규모 가운데 4억4,000만원을, 제이에스코퍼레이션도 50억원 중 29억만을, 혜인도 30억원 가운데 15억원만을 자사주 취득에 사용했다.

코스닥 상장사의 경우는 더욱 심각하다. 정보보안 전문기업 케이사인은 30억원 규모의 자사주 취득 신탁계약을 체결했는데, 실제론 7억원어치만 자사주 취득에 사용됐다. KCC건설 역시 100억원 가운데 67억원만이 자사주 취득에 활용됐다. 이에 대해 KCC건설 관계자는 "자사주 취득을 위한 매수체결이 계획대로 이뤄지지 않았다"면서 "잔여지분에 대한 취득규모를 50억원으로 확대해 6개월간 자사주를 취득할 수 있도록 계약을 갱신했다"고 밝혔다.

이 정도라면 주주들과의 약속을 지키기 위해 상장사가 책임있는 모습을 보인 경우다.

디스플레이 전문기업 제이씨현시스템은 10억원 규모의 자사주 취득 신탁계약을 체결했지만, 실제론 단 한 주도 취득하지 않은 채 계약이 해지됐다. 신탁계약 체결 이후 주가가 상승해 자사주를 취득하지 않았다는 게 회사측의 설명이다.

자사주 취득 신탁계약 목적을 공시 그대로 주식가격 안정과 주주가치 제고로 생각한 개인투자자들의 입장에선 소위 `뒤통수`를 맞은 셈이다.

일반적으로 자사주 취득 신탁은 직접 매입과 달리 매매 내용이 베일에 가려져 있다. 상장사 입장에서는 주가를 보다 효율적으로 관리할 수 있는 장점이 있지만, 개인투자자의 입장에선 신탁계약 해지 결과 보고서가 나오기 전까진 정확한 정보를 얻지 못한다.

자사주 취득 신탁계약의 허점이 있는 만큼, 개인투자자의 세심한 주의와 제도적 보완이 필요하다는 지적이 나오는 배경이다.

황세운 황세운 상명대 DnA랩 객원연구위원은 "상장사들이 주가 부양을 목적으로 자사주 취득 신탁계약을 체결하지만, 자사주 매입 이후 소각으로 연결되지 경우가 적다"며 "다시 시장에 자사주가 풀리는 경우도 흔한 만큼, 주가부양 효과도 떨어진다"고 지적했다.

황 연구위원은 이어 "개인투자자들은 상장사가 자사주 취득 신탁계약을 발표하더라도 실제 얼마나 매입이 이뤄지는지 꼼꼼히 살펴봐야 한다"며 "자사주 매입이 소각으로 연결될 수 있도록 일정기간이 지나면 소각을 의무화하는 방안도 고민해 볼 필요가 있다"고 덧붙였다.

자사주 소각 의무화 뿐 아니라, 이같은 상장사에 직접적인 패널티를 주는 방안도 거론된다.

현재 한국거래소는 사회적 책임에 초점을 맞춘 환경·사회·지배구조(ESG) 평가지수 개발에 나서고 있는데, 자사주 취득 신탁계약을 철회한 상장사들을 해당 지수에서 제외하는 방식으로 패널티를 줘야 한다는 지적이다.

이효섭 자본시장연구원 연구위원은 "현재 한국거래소가 기업지배구조 보고서 가이드라인을 발표하고 있는데, 자사주 취득 신탁계약을 철회한 상장사에 대해선 ESG 점수를 대폭 삭감하거나, 뉴딜지수, ESG 지수에서 제외하는 방식으로 페널티를 주는 방안도 고려해야 한다"고 말했다.

하지만 당초 주가 부양 의지를 보인 것과 달리 실제 자사주 취득도 잘 이뤄지지 않아 개인투자자 주의와 함께 제도적 보완이 필요하다는 지적이 나온다.

6일 한국거래소에 따르면 지난달 자사주 취득 신탁계약 해지 결정 공시 건수는 총 132건으로, 지난해 같은 기간(11건)과 비교하면 10배 이상 급증했다. 반면 자사주 취득 신탁계약이 끝나 이를 연장한 건은 54건에 불과했다.

자사주 취득은 기업이 주식시장에서 거래되고 있는 자기회사의 주식을 이익잉여금으로 매수하는 것을 말한다. 이같은 자사주 매입에는 회사가 직접 사들이는 것과 증권사 등 신탁기관과 계약을 맺고 간접적으로 거래하는 경우로 나뉜다.

현행 자사주 취득 규정상 자사주 취득 신탁계약은 6개월이 지난 시점부터 계약 해지가 가능하다. 상장사 입장에서는 이미 주가가 3월 이전 수준을 회복한 만큼, 자사주 매입에 나설 필요가 없어 신규 신탁계약이나 연장을 택하지 않는 것으로 풀이된다.

문제는 일부 상장사들이 자사주 취득 신탁계약을 악용하고 있다는 데 있다.

주가 안정과 주주가치 제고를 목적으로 자사주 매입에 나선다고 밝혔지만, 실제 자사주 취득은 잘 이뤄지지 않은 것이다.

실제 코스피 상장사인 쌍용양회는 지난 5월말 주식가격 안정과 주주가치 제고를 위해 NH투자증권과 6개월간 300억원 규모의 자사주 취득 신탁계약을 체결했지만, 3개월만에 임원 상여금 지급을 이유로 계약을 해지했다. 주가 부양을 위한 주식 취득도 6월30일과 7월31일 단 2번으로, 그 규모도 156억원에 불과했다.

한국타이어앤테크놀로지, 태경케미컬, 제이에스코퍼레이션, 혜인 등도 주가 부양을 위한 노력이 부족하긴 마찬가지다.

글로벌 타이어 전문기업 한국타이어앤테크놀로지는 500억원 규모의 자사주 취득 신탁계약을 체결했는데, 실제론 437억원어치만 자사주 취득에 사용됐다. 태경케미컬 역시 10억원 규모 가운데 4억4,000만원을, 제이에스코퍼레이션도 50억원 중 29억만을, 혜인도 30억원 가운데 15억원만을 자사주 취득에 사용했다.

코스닥 상장사의 경우는 더욱 심각하다. 정보보안 전문기업 케이사인은 30억원 규모의 자사주 취득 신탁계약을 체결했는데, 실제론 7억원어치만 자사주 취득에 사용됐다. KCC건설 역시 100억원 가운데 67억원만이 자사주 취득에 활용됐다. 이에 대해 KCC건설 관계자는 "자사주 취득을 위한 매수체결이 계획대로 이뤄지지 않았다"면서 "잔여지분에 대한 취득규모를 50억원으로 확대해 6개월간 자사주를 취득할 수 있도록 계약을 갱신했다"고 밝혔다.

이 정도라면 주주들과의 약속을 지키기 위해 상장사가 책임있는 모습을 보인 경우다.

디스플레이 전문기업 제이씨현시스템은 10억원 규모의 자사주 취득 신탁계약을 체결했지만, 실제론 단 한 주도 취득하지 않은 채 계약이 해지됐다. 신탁계약 체결 이후 주가가 상승해 자사주를 취득하지 않았다는 게 회사측의 설명이다.

자사주 취득 신탁계약 목적을 공시 그대로 주식가격 안정과 주주가치 제고로 생각한 개인투자자들의 입장에선 소위 `뒤통수`를 맞은 셈이다.

일반적으로 자사주 취득 신탁은 직접 매입과 달리 매매 내용이 베일에 가려져 있다. 상장사 입장에서는 주가를 보다 효율적으로 관리할 수 있는 장점이 있지만, 개인투자자의 입장에선 신탁계약 해지 결과 보고서가 나오기 전까진 정확한 정보를 얻지 못한다.

자사주 취득 신탁계약의 허점이 있는 만큼, 개인투자자의 세심한 주의와 제도적 보완이 필요하다는 지적이 나오는 배경이다.

황세운 황세운 상명대 DnA랩 객원연구위원은 "상장사들이 주가 부양을 목적으로 자사주 취득 신탁계약을 체결하지만, 자사주 매입 이후 소각으로 연결되지 경우가 적다"며 "다시 시장에 자사주가 풀리는 경우도 흔한 만큼, 주가부양 효과도 떨어진다"고 지적했다.

황 연구위원은 이어 "개인투자자들은 상장사가 자사주 취득 신탁계약을 발표하더라도 실제 얼마나 매입이 이뤄지는지 꼼꼼히 살펴봐야 한다"며 "자사주 매입이 소각으로 연결될 수 있도록 일정기간이 지나면 소각을 의무화하는 방안도 고민해 볼 필요가 있다"고 덧붙였다.

자사주 소각 의무화 뿐 아니라, 이같은 상장사에 직접적인 패널티를 주는 방안도 거론된다.

현재 한국거래소는 사회적 책임에 초점을 맞춘 환경·사회·지배구조(ESG) 평가지수 개발에 나서고 있는데, 자사주 취득 신탁계약을 철회한 상장사들을 해당 지수에서 제외하는 방식으로 패널티를 줘야 한다는 지적이다.

이효섭 자본시장연구원 연구위원은 "현재 한국거래소가 기업지배구조 보고서 가이드라인을 발표하고 있는데, 자사주 취득 신탁계약을 철회한 상장사에 대해선 ESG 점수를 대폭 삭감하거나, 뉴딜지수, ESG 지수에서 제외하는 방식으로 페널티를 주는 방안도 고려해야 한다"고 말했다.

관련뉴스