![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

데이터 결합하는 데이터전문기관 탄생

데이터 결합 통해 상권분석 등 가능

소상공인·취약계층 위한 상품모형 개발도

데이터 결합 통해 상권분석 등 가능

소상공인·취약계층 위한 상품모형 개발도

25세 김씨는 주로 서울 동대문구 지역에서 점심식사를 하고, 퇴근 후 저녁시간대에는 인근 패스트푸드점에서 햄버거를 포장해 집으로 돌아옵니다. 김씨의 이 같은 소비패턴은 `카드 결제정보와 가맹점의 구매품목 정보`만 결합되면 충분히 파악 가능합니다.

데이터가 돈이 되는 세상. 이미 수년 전부터 금융권에선 `데이터`가 돈이 될 것이란 전망이 쏟아져나왔고, 실제 데이터를 기반으로 한 다양한 연구들이 진행돼 왔습니다. 데이터 전문가까지 등장하기도 했죠. 최근에는 단순히 데이터를 활용하는 것에서 나아가, 데이터와 데이터를 결합해 개인맞춤 서비스 뿐만 아니라 상권분석, 금융지원정책에까지 적용이 가능해졌습니다. 금융권에서 가장 `핫`한 먹거리로 꼽히는 데이터, 어디까지 활용이 가능할까요?

◆ 데이터전문기관의 탄생

최근 금융당국은 신한은행과 신한카드, 삼성카드, BC카드 등 금융사를 데이터전문기관으로 예비지정했습니다. 데이터전문기관은 금융회사간, 또는 비금융회사간 가명정보를 결합하는 기관으로 신용정보법에 따라 금융위원회가 지정합니다.

과거에는 개인의 데이터를 활용할 경우 개인정보 유출 위험이 있다고 봤는데, 최근에는 이름 등을 암호화해 알고리즘 없이는 특정 개인을 알아볼 수 없도록 안전하게 가명처리를 하는 것이 기본이 됐습니다.

예를 들어 25세 홍길동씨, A사 직원이라는 정보는 `AG3EF8, 20대, 직장인` 등으로 처리되는 방식입니다. 금융사나 통신사 등 회사들은 데이터전문기관에 가명정보를 전송하고, 데이터전문기관은 이 정보들을 결합해 양사에 다시 제공하는 방식으로 데이터 결합이 이뤄집니다.

대한민국 약 5천만 명 국민들의 이름과 나이, 결제정보, 통신정보만 해도 정말 어마어마한 양의 데이터들이 생성될텐데, 기관들은 이 데이터를 통해 어떤 것을 얻을 수 있는 걸까요?

◆ 데이터+데이터=상권분석

슬기로운 금융생활인 만큼 `금융사`에 초점을 맞춰보겠습니다. 금융사들이 방대한 양의 데이터 결합을 통해 얻을 수 있는 것은? 첫 번째, 상권분석 서비스입니다. 이를 위해선 가입자의 `소비패턴` 파악이 필수겠죠.

A씨가 어떤 지역에서 어떤 물품을 주로 구매하는 지, 주로 온라인에선 어떤 물품을 결제하는 지 등 데이터가 모여지면 유통사 입장에선 맞춤형 상품과 서비스 추천이 가능해집니다. 스마트폰에서 내가 최근에 클릭한 상품과 유사한 물품의 광고들이 뜨는 것도 모두 이 데이터를 기반으로 한 것입니다.

금융사는 이런 데이터를 결합해 상권분석 서비스를 제공할 수 있습니다. 예를 들어 카드사의 결제정보와 가맹점 단말기를 운용하는 밴(VAN)사의 구매품목 정보를 접목하면, 어떤 지역에서 어떤 구매가 많이 이뤄지는 지 파악할 수 있겠죠. 반대로 소비자의 특성에 맞는 서비스 추천까지 가능해집니다.

특히 금융사 중에서도 결제수단을 주사업으로 하고 있는 카드사의 데이터는 무궁무진합니다. 실제로 데이터사업에 주력하고 있는 신한카드는 최근 2030세대의 미술에 대한 관심이 굉장히 높아졌다는 재미있는 데이터를 내놓기도 했습니다. 신한카드 고객의 올해 1~9월 미술관·화랑 이용액은 전년 동기보다 36%나 증가했는데, 그 중 2030세대가 55%나 늘었기 때문입니다.

◆ 데이터+데이터=대출상품

데이터 결합을 통해 개발할 수 있는 것, 바로 대출심사모형입니다. 금융사들은 기본적으로 신용정보를 통해 대출자의 대출한도, 금리 등을 산정합니다. 하지만 최근에는 `비금융정보`로도 대출을 해줄 수 있는 다양한 대출심사모형들이 개발되고 있죠. 대표적인 사례가 바로 온라인 소상공인 대출입니다.

특히 포털 입점 등 온라인 사업자들의 대출심사는 일반 사업자들보다 까다로울 수밖에 없겠죠. 온라인 사업자의 정보에 신용평가사의 정보 등 다양한 데이터를 결합하면 전통적인 신용평가에서 대출을 받기 어려웠던 사업자들도 새로운 맞춤형 대출심사 모형을 통해 대출이 가능해질 수 있는 겁니다. 반대로 금융사 입장에선 새로운 틈새시장을 노릴 수 있는 또 하나의 수익사업, 즉 `돈`이 될 수 있겠죠.

더 나아가 데이터 결합은 금융지원정책에도 활용될 수 있습니다. 예를 들어 정부에서 취약계층에 대한 지원책을 마련할 때, 금융취약계층의 대출금리나 잔액 등 대출 정보에 신용평가사의 신용평점정보들을 결합하면 취약계층에 대한 대출 현황 분석이 가능해지고, 맞춤형 금융지원정책을 수립할 때 기초자료로 사용이 가능해집니다.

★ 슬기로운 TIP

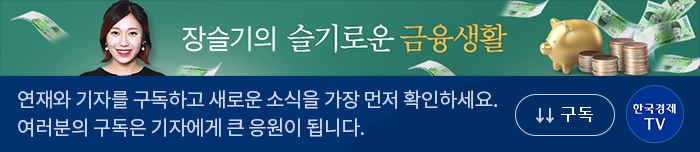

금융소비자들이 피부로 느낄 수 있는 데이터 활용 서비스는 없을까요? 바로 금융권 대표 서비스로 자리잡고 있는 `마이데이터(본인신용정보관리업)`입니다. 시중은행은 물론 보험, 카드, 증권, 핀테크 기업들 다수가 마이데이터 사업에 뛰어든 상황입니다.

은행 대출정보뿐만 아니라 보험 계약정보, 카드 결제내역, 투자내역 등 필요한 정보를 한 번에 불러모아 한 눈에 비교할 수 있고, 모자란 부분을 채워주는 투자포트폴리오 분석서비스까지 제공받을 수 있습니다. 금융당국은 마이데이터 서비스를 명실상부한 `내 손 안의 금융비서`로 발전시키기 위해 마이데이터 정보 제공 범위를 확대해 나간다는 방침입니다.

다만 데이터 활용도 과유불급입니다. 불필요하게 많은 기관에서 가입을 한다거나, 원치 않는 정보제공에 동의하지는 않았는 지 주의할 필요가 있습니다. 서비스 가입 전 명칭이나 약관명을 꼭 확인하고, 내게 필요한 금융회사와 항목만 선택적으로 동의하는 주의를 기울여야 합니다.

관련뉴스