매월 70만원씩 5년간 적금하면 최대 5천만원 목돈을 마련할 수 있는 '청년도약계좌' 가입 신청자가 7일 만에 70만 명을 넘었다. △매달 최대 2만 4천원 정부 지원금 △최고 연 6% 금리 △15.4% 이자소득 비과세 등 각종 혜택들이 청년들을 끌어 모으고 있는 것이다. 하지만 나이 제한, 소득 조건 등을 안타깝게 충족하지 못한 금융소비자들에겐 그저 ‘그림의 떡’일 뿐. 청년도약계좌에 버금가는 ‘대체 적금 상품’은 없는 걸까.

Chapter1. 청년도약계좌 대신 ‘이것’…“최고 연 7.0% 드려요”

△신한은행의 청년저축왕적금 최고 연 5.85%

먼저 신한은행의 ‘신한청년저축왕적금’이다. 가입대상은 만 18세 이상 만 39세 이하로, 청년도약계좌에 비해 청년에 해당하는 나이 범위가 넓다는 것이 특징이다. 매월 불입최대금액이 30만원인 점은 다소 아쉽긴 하지만, 금리가 최고 연 5.85%로 매력적이다. 3년 만기 기준 기본이율이 연 4.55%인데, 우대요건 충족 시 최고 연 1.3%p를 더 받아갈 수 있다. 참고로 청년도약계좌 금리가 최고 연 6%라고 하지만, 실상은 연 5.5% 금리를 적용받는 가입자가 대부분이다. 총급여 2,400만원 이하에 해당하는 청년들에 한해 0.5%p 우대금리를 덧붙여주기 때문이다. 이런 점을 고려하면 신한은행의 청년저축왕적금 금리 연 5.85%는 상대적으로 매력도가 더 크다고 할 수 있다.

우대금리 조건도 크게 까다롭지 않다. △월 50만원 이상 소득 입금 시 0.5%p △만기 시 원금이 300원을 넘어설 경우 0.3%p △첫거래 우대 0.3%p △친구초대 0.2%p이다. 해당 적금은 올해로 한정해 가입이 가능한데, 선착순 20만좌 한도가 소진될 경우 판매가 곧바로 종료된다.

△BNK부산은행의 2030부산월드엑스포적금 최고 연 5.75%

BNK부산은행의 2030부산월드엑스포적금은 기본이율 3.85%에 우대금리 1.9%p를 더해 최고 연 5.75%금리를 제공한다. 특히 해당 적금은 비과세종합저축 가입이 가능하다는 점에서 쏠쏠한 상품인데, 가입기간은 최대 3년이며 매월 불입최대금액은 300만원이다. 고금리 적금상품 중에서는 불입금액이 매우 큰 편이다.

우대금리 조건 역시 까다롭지 않다. △비대면채널 통해 가입 시 0.1%p △첫거래 시 0.5%p △엑스포 유치응원 시 0.3%p △가입자 추첨으로 1.0%p 금리를 더 받아갈 수 있다. 물론 마지막 조건은 사실상 ‘운’이 작용하는 부분이어서, 이 점이 다소 아쉽다는 금융소비자들의 평이 있긴 하다.

△제주은행의 더 탐나는적금3 최고 연 5.8%

제주은행의 더 탐나는 적금3는 기본이율 연 4.3%에 우대금리 연 1.5%p가 더해져 최고 연 5.8% 금리를 제공한다. 기본이율 연 4%대 상품이 그리 많지 않다는 점에서 해당 상품 역시 매력적이다. 가입기간은 최대 3년이며, 매월 불입최대한도는 30만원이다.

우대금리 조건은 다음과 같다. △제주은행 계좌로 매월 50만원 이상 급여이체 시 0.5%p △제주은행 신용카드 및 체크카드 합산 사용실적 월 30만원 이상 0.6%p △제주은행 신규거래고객 0.3%p이다.

△DB저축은행의 M-WITH유 정기정금 최고 연 7.0%

DB저축은행의 M-WITH유 정기적금은 만 19세 이상이면 누구나 가입할 수 있다. 기본이율 연 4.5%(청년도약계좌 기본이율과 동일)에 우대금리 2.5%p를 더해 최고 연 7.0% 금리를 제공하며, 최대 월불입금액은 50만원이다. 가입기간이 12개월로 다소 짧긴 하지만, 우대금리 조건이 까다롭지 않다. △예적금 첫거래 고객 △만 19세 이상 만 39세 이하 고객 △적금계약기간 중 6개월 이상 당행 모바일앱을 통해 월 2회 이상 입출금거래 발생 △마케팅동의 △DB손해보험, DB생명보험, DB금융투자 중 1개사 고객인데, 각 조건을 만족할 때마다 0.5%p씩 우대금리가 더해진다.

Chapter2. '중도해지'하는 순간 도로아미타불!

적금은 아무래도 가입기간이 길다 보니, 부득이한 사유로 중도해지할 가능성이 상대적으로 높은 편이다. 때문에 가입할 때에는 최고금리가 높은 것이 가장 중요하겠지만, 중도해지 가능성까지 고려한다면 ‘기본이율’이 높은 상품인지도 잘 살펴볼 필요가 있다. 중도해지이율은 기본이율을 기준으로 산정하기 때문이다. 물론 중도해지 시 우대금리는 포기해야 한다. 만기를 모두 채웠을 때나 받을 수 있는 금리이기 때문이다.

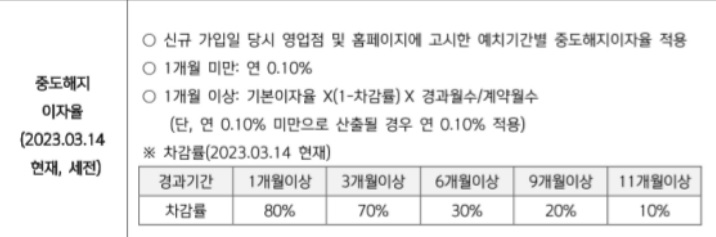

(▲신한은행 청년저축왕적금 중도해지이자율 자료)

신한은행의 청년저축왕적금의 경우 1개월 미만 해지 시 연 0.1%, 1개월 이상이라면 기본이자율x(1-차감률)x 경과월수/계약월수로 중도해지이율을 책정한다. 만약 불입 2년 후 해지한다면 내가 적용받는 금리는 4.55%x(1-10%)x24개월/36개월=2.73%인 것이다.

계약기간의 2/3를 채웠음에도 불구하고 최고 연 5.85%금리가 사실상 반토막난 셈이다. 다른 금융회사의 적금 상품도 중도해지이율 산정방식은 비슷하다. 때문에 적금은 정말 불가피한 사유가 아니라면 중도해지는 고려하지 않는 것을 추천한다. 중도해지이율 산정방식은 각 금융상품의 상품설명서를 통해 확인할 수 있다.

관련뉴스