-중년 기자의 중년을 위한 연금 이야기-

11월과 12월은 연중 퇴직금 정산이 가장 활발한 시기이다.

연말은 정년퇴직이나 명예퇴직자 뿐 아니라 임금피크제나 이직 등의 사유로 퇴직금 정산 수요가 늘어나는 시기이기 때문이다.

2022년 4월 14일부터 퇴직금은 개 인형 IRP로 만 받을 수 있도록 법이 개정됐다.

때문에 퇴직자들은 개인형 IRP에 일단 퇴직금을 이체한 후 인출 방법과 운용방법을 고민해야 한다.

오늘은 세 가지 사례별 퇴직금 운용법을 김형리 NH농협은행 퇴직연금 수익률 관리 센터장 ('월급 200만 원인데 1억 어떻게 모으지?' 저자)과 함께 살펴보자.

1. 퇴직 후 모든 금액을 일시에 인출하고자 하는 경우

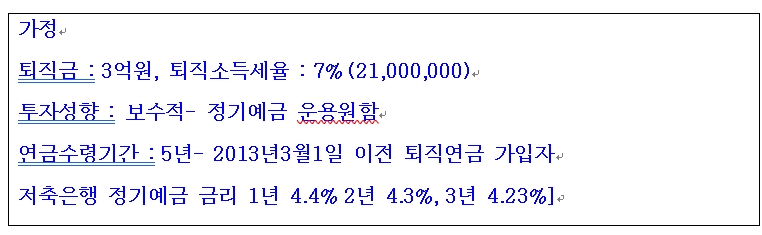

퇴직금 3억 원에 대한 퇴직 소득세(7%)는 21,000,000원으로 일시금으로 인출하는 경우는 세금을 제외하고 279,000,000원을 수령하게 된다. 만약 연금으로 수령한다면 퇴직 소득세의 30%인 6,300,000원을 절약할 수 있다.

하지만 퇴직형 IRP로 퇴직금을 받은 경우 2013년 3월 1일 이전 퇴직금 제도 가입자는 퇴직소득 원천징수 영수증에 기재된 퇴직금 전액을 IRP에 이체하게 되면 5년이라는 가장 짧은 기간으로 퇴직금을 수령할 수 있다.

3억 원을 5년 동안 나눠서 수령한다고 가정하면 매년 6,000만 원씩 연금을 수령하게 되는데 통상 연금수령액 6,000만 원의 120%까지 수령할 수 있어서 일시에 3억 원을 퇴직금 IRP 계좌에 이체 후 당해 연금 수령한 도인 7,200만 원에 대해서는 세금 절세를 받을 수 있다. 이때 유의할 점은 원천징수영수증상 퇴직급여 최종 금액과 IRP 계좌이체 금액이 동일해야 한다는 것이다. 일부 회사에서는 현물을 퇴직소득에 포함하기도 하는데 이때 IRP 계좌 이체금액과 상이해지는 경우가 있기 때문에 주의가 필요하다.

2. 퇴직시점부터 3년 후 이벤트자금 (자녀결혼자금 등)으로 일부금액을 인출하고자 할 때

퇴직 후 3년이 지난 뒤에 자녀 결혼자금으로 퇴직금 중 1억 원을 사용하고자 한다면 연금 지급액을 최소 매월 10,000원 또는 연 100,000원을 수령해야 해당 연도가 연금 실수령 연차에 포함된다. 연금 실수령 연차에 포함되어야만 3년 후 연금 수령 시 절세 혜택을 누릴 수 있어서 목돈 인출을 위해서는 소액이라도 자동이체가 필수이다.

여기에서 연금 실수령 연차란 2020년 소득세법이 일부 개정되면서 새롭게 도입된 개념인데 연금을 받아온 기간을 따져 10년 이하면 퇴직 소득세의 30%를 할인해 주고 10년을 초과하면 40%까지 할인해 준다.

때문에 절세 혜택을 최대한 누리기 위해 일시금으로 목돈을 찾은 뒤에라도 최소 액수에 해당하는 금액을 연금형태로 받는 것을 추천한다.

*연금실제수령연차 : 연금수령요건을 충족한 시점부터 1년차로 기산한 연차

최소연금지급기간은 : (11-n) n : 연금수령연차/ 퇴직금이 있는 경우의 연금수령연차+5년}

예시 2025년 연금수령 연차는 11-8=3으로 생성됨 (299,760,000/3=119,904,000)

또한 은퇴 후 고정소득이 있다면 매월 최소 금액인 10,000원 자동이체를 활용하여 연금 실제 수령 연차를 채우면 된다.

10년 초과 시 퇴직 소득세 40%의 추가적인 절세효과도 누리고 10년 후 목돈을 찾을 수 있기 때문이다.

3. 퇴직후 5년 동안 연금으로 인출하고자 하는 경우

퇴직금을 연금으로 수령하는 경우 연금수령 한도(최고 120%) 내에서 퇴직 소득세도 분할하여 납부하게 된다. 그래서 연금을 선택하는 2가지 장점으로 퇴직 소득세 30% 절세와 연금 기간으로 나누어서 납부하게 되는 세금을 운용할 수 있는 점이 있다.

4. 퇴직금의 수익률을 높일 수 있는 방법은?

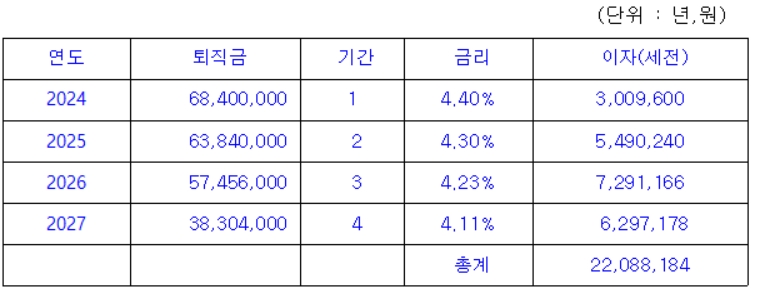

위 세 가지 사례처럼 퇴직금을 IRP에 이체하여 최대한 절세를 받고자 하는 퇴직자가 정기예금을 가입한다면 가입 기간별/금융 기간별로 분산하여 가입하게 되면 수익률을 더 높일 수 있다.

현재는 고금리가 지속되지만 향후 경기 흐름에 따라 금리가 인하될 가능성이 높으므로 매년 수령할 금액을 기간을 쪼개어 가입하고 저축은행 예금(예금자보호 5천만 원 가능)을 활용하여 수익률을 높여보는 것도 좋은 방법이다.

연말은 정년퇴직이나 명예퇴직자 뿐 아니라 임금피크제나 이직 등의 사유로 퇴직금 정산 수요가 늘어나는 시기이기 때문이다.

2022년 4월 14일부터 퇴직금은 개 인형 IRP로 만 받을 수 있도록 법이 개정됐다.

때문에 퇴직자들은 개인형 IRP에 일단 퇴직금을 이체한 후 인출 방법과 운용방법을 고민해야 한다.

오늘은 세 가지 사례별 퇴직금 운용법을 김형리 NH농협은행 퇴직연금 수익률 관리 센터장 ('월급 200만 원인데 1억 어떻게 모으지?' 저자)과 함께 살펴보자.

1. 퇴직 후 모든 금액을 일시에 인출하고자 하는 경우

퇴직금 3억 원에 대한 퇴직 소득세(7%)는 21,000,000원으로 일시금으로 인출하는 경우는 세금을 제외하고 279,000,000원을 수령하게 된다. 만약 연금으로 수령한다면 퇴직 소득세의 30%인 6,300,000원을 절약할 수 있다.

하지만 퇴직형 IRP로 퇴직금을 받은 경우 2013년 3월 1일 이전 퇴직금 제도 가입자는 퇴직소득 원천징수 영수증에 기재된 퇴직금 전액을 IRP에 이체하게 되면 5년이라는 가장 짧은 기간으로 퇴직금을 수령할 수 있다.

3억 원을 5년 동안 나눠서 수령한다고 가정하면 매년 6,000만 원씩 연금을 수령하게 되는데 통상 연금수령액 6,000만 원의 120%까지 수령할 수 있어서 일시에 3억 원을 퇴직금 IRP 계좌에 이체 후 당해 연금 수령한 도인 7,200만 원에 대해서는 세금 절세를 받을 수 있다. 이때 유의할 점은 원천징수영수증상 퇴직급여 최종 금액과 IRP 계좌이체 금액이 동일해야 한다는 것이다. 일부 회사에서는 현물을 퇴직소득에 포함하기도 하는데 이때 IRP 계좌 이체금액과 상이해지는 경우가 있기 때문에 주의가 필요하다.

2. 퇴직시점부터 3년 후 이벤트자금 (자녀결혼자금 등)으로 일부금액을 인출하고자 할 때

퇴직 후 3년이 지난 뒤에 자녀 결혼자금으로 퇴직금 중 1억 원을 사용하고자 한다면 연금 지급액을 최소 매월 10,000원 또는 연 100,000원을 수령해야 해당 연도가 연금 실수령 연차에 포함된다. 연금 실수령 연차에 포함되어야만 3년 후 연금 수령 시 절세 혜택을 누릴 수 있어서 목돈 인출을 위해서는 소액이라도 자동이체가 필수이다.

여기에서 연금 실수령 연차란 2020년 소득세법이 일부 개정되면서 새롭게 도입된 개념인데 연금을 받아온 기간을 따져 10년 이하면 퇴직 소득세의 30%를 할인해 주고 10년을 초과하면 40%까지 할인해 준다.

때문에 절세 혜택을 최대한 누리기 위해 일시금으로 목돈을 찾은 뒤에라도 최소 액수에 해당하는 금액을 연금형태로 받는 것을 추천한다.

*연금실제수령연차 : 연금수령요건을 충족한 시점부터 1년차로 기산한 연차

최소연금지급기간은 : (11-n) n : 연금수령연차/ 퇴직금이 있는 경우의 연금수령연차+5년}

예시 2025년 연금수령 연차는 11-8=3으로 생성됨 (299,760,000/3=119,904,000)

또한 은퇴 후 고정소득이 있다면 매월 최소 금액인 10,000원 자동이체를 활용하여 연금 실제 수령 연차를 채우면 된다.

10년 초과 시 퇴직 소득세 40%의 추가적인 절세효과도 누리고 10년 후 목돈을 찾을 수 있기 때문이다.

3. 퇴직후 5년 동안 연금으로 인출하고자 하는 경우

퇴직금을 연금으로 수령하는 경우 연금수령 한도(최고 120%) 내에서 퇴직 소득세도 분할하여 납부하게 된다. 그래서 연금을 선택하는 2가지 장점으로 퇴직 소득세 30% 절세와 연금 기간으로 나누어서 납부하게 되는 세금을 운용할 수 있는 점이 있다.

4. 퇴직금의 수익률을 높일 수 있는 방법은?

위 세 가지 사례처럼 퇴직금을 IRP에 이체하여 최대한 절세를 받고자 하는 퇴직자가 정기예금을 가입한다면 가입 기간별/금융 기간별로 분산하여 가입하게 되면 수익률을 더 높일 수 있다.

현재는 고금리가 지속되지만 향후 경기 흐름에 따라 금리가 인하될 가능성이 높으므로 매년 수령할 금액을 기간을 쪼개어 가입하고 저축은행 예금(예금자보호 5천만 원 가능)을 활용하여 수익률을 높여보는 것도 좋은 방법이다.

관련뉴스