![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

자신이 낸 보험료보다 더 많은 보험금을 연금으로 돌려받는 이른바 '톤틴 연금보험'이 내년 초 출시된다.

톤틴 연금은 17세기 이탈리아 금융가인 로렌초 톤틴이 고안한 것으로, 연금 개시 전 사망자가 늘면 수령액이 증가하는 구조다.

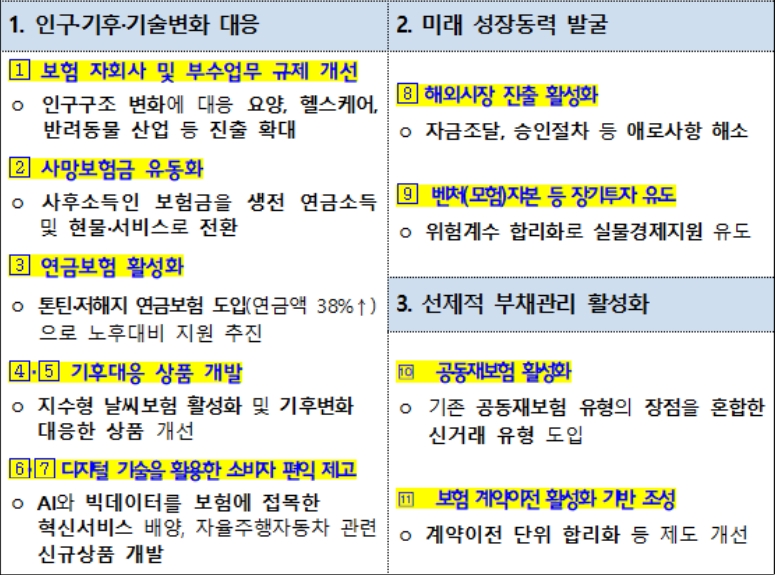

금융당국은 16일 제7차 보험개혁회의에서 이처럼 보험산업이 인구·기후·기술 등 미래 변화에 대응하고 새로운 성장동력을 확보하기 위해 이러한 내용이 담긴 '보험산업 5대 분야, 11개 미래대비과제'를 발표했다.

당국이 꼽은 미래 과제는 ▲톤틴·저해지 연금보험 도입 ▲보험 자회사 및 부수업무 규제 개선 ▲사망보험금 유동화 ▲연금보험 활성화 ▲기후대응 상품 개발 ▲자율차 보험 개발 ▲보험 계약 이전 활성화 ▲AI(인공지능)·빅데이터의 보험서비스 접목 등이다.

김소영 부위원장은 "보험을 활용해 인구·기후·기술 등 3대 변화의 충격을 미리 준비하기 위해 보험 영역·시스템·참여자의 확장 및 다변화가 필요하다"고 강조했다.

국민의 노후 대비를 지원하기 위해 도입되는 톤틴·저해지 연금보험은 연금 개시 전 사망하거나 해지한 경우, 보험료 적립액보다 낮은 금액을 지급하는 대신 계약 유지자의 연금액을 증액시키는 상품이다.

일반상품 대비 연금액 38%의 상승효과가 기대된다.

금융당국과 보험사들은 계약자 확인서, 상품 판매자격제도, 해피콜 등 충분한 소비자 설명장치를 마련한 이후 내년 초 상품 출시를 목표로 하고 있다.

이와 함께 인구구조 변화를 고려해 보험회사 자회사가 요양, 건강관리(헬스케어), 장기 임대 관련 신규 업무를 수행할 수 있도록 허용하기로 했다.

요양산업의 경우 요양시설 운영, 건강관리 서비스와 연계할 수 있는 시니어 푸드 제조·유통업을 영위할 수 있도록 업무 범위를 확대한다.

또 요양시설 진출 활성화를 위해 토지 용도 제한 등으로 불가피하게 요양 이외의 업무를 하는 경우도 허용하고, 노인복지시설(실버주택)의 위탁 운영만 전문적으로 하는 자회사도 허용한다.

기존에는 보험사 자회사는 일부라도 임대 운영이 불가능해 용도 제한이 없는 토지만 구입해 요양시설을 운영할 수 있었으며, 실버주택은 설치와 운영을 동시에 해야했다.

건강관리 자회사의 경우 전문의를 통한 건강상담 서비스 등 복지부가 인정한 비의료 서비스 업무를 추가로 확대하고, 보험사 자회사의 장기임대주택 운영을 신규로 허용해 임대주택 공급 확대를 지원한다는 방침이다.

반려동물 연관사업과 관련해서는 인공지능 건강진단, 반려동물 보험 가입, 병원 예약, 보험금청구 등 보험 단계별 연계 반려동물 건강관리 등이 한 번에 가능하게끔 관련 부수 업무를 허용한다.

기상이변 등 기후위험에 대응하기 위해 다양한 지수형 날씨보험도 개발된다.

지수형 날씨보험은 사전에 정한 날씨지수(강수량, 강설량, 폭염일수 등)가 정상 수준을 벗어나는 경우 날씨지수 수준에 비례해 보험금을 지급하는 상품이다.

금융당국은 상품개발 활성화를 위해 지자체·발전소 등에 대한 지수형 날씨보험 개발 시 위험통계가 부족한 경우 재보험사로부터 제공받아 사용하는 재보험사 협의 요율도 사용할 수 있도록 하기로 했다.

이 밖에 보세창고(수입품이 세관을 통해 통과되기 전 보관하는 항구 등에 위치한 임시 창고) 화주, 창고업자에 대해서는 태풍·폭풍·지진 등 자연재해로 인한 손해를 신규 보장하고, 창고 노후화로 보험 가입이 어려운 경우 협회 공동 인수로 배상책임을 보장한다.

AI와 빅데이터의 보험 서비스 결합을 위해서는 보험개발원, 신용정보원 등에 빅데이터, AI 인프라를 확충하고, 2027년 완전 자율 주행차 상용화에 대비해 자율주행차 전용 보험상품을 개발하는 안이 논의됐다.

여기에 국내 보험사의 해외 진출과 실물 투자 활성화, 선제적 부채관리 활성화 방안 등도 함께 검토될 전망이다.

한편, 금융당국은 보험사가 벤처·상장 리츠 투자 시 적용되는 지급여력 규제 요구자본을 현행 벤처펀드 49%·상장 리츠 49∼75%에서 상장주식 수준인 35%로 합리화한다.

보험부채 구조조정을 위해서는 공동 재보험에 '일임식 자산유보형' 거래를 도입해 활성화한다.

일임식 자산유보형 거래는 부채만 재보험사에 이전하고 자산은 원수사에 유보하는 한편 재보험사가 자산운용을 지시하고 운용손익은 재보험사에 귀속되는 등 기존 '자산이전형'과 '약정식 자산유보형'의 장점을 융합한 방식이다.

보험 계약이전을 활성화하기 위해서 기존의 위험률, 예정이율 외에 판매채널에 따라 사업비가 다른 사례 등 계약이전 단위를 더욱 세분화하기로 했다.

금융당국은 3분기까지 보험업 감독규정 개정, 4분기가지 보험업법 시행령 개정을 추진하고 법령 개정 직후 개선방안이 시행되도록 준비할 계획이다.

관련뉴스