![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

국민연금, HD현대건설기계 비중 확대

회사채 수요예측서 목표액 '11배' 모집

"5년 내 매출 6조…주주환원도 지속"

회사채 수요예측서 목표액 '11배' 모집

"5년 내 매출 6조…주주환원도 지속"

<앵커>

총알이 얼마 남지 않은 국민연금이 HD현대건설기계를 매수했습니다. 다음 주 발표될 실적이 부진할 것으로 예상되는데, 그럼에도 국민연금이 매수에 나선 배경을 마켓딥다이브 최민정 기자가 정리합니다.

<기자>

우리 증시의 버팀목 역할을 했던 국민연금의 매수 여력이 줄어들고 있는 가운데, 비중 확대에 나선 기업이 있습니다. 바로 HD현대건설기계인데요.

국민연금이 올해 들어 5조 4천억 원 규모의 국내 주식을 매수한 바 있는데요. 리서치알음 자료에 따르면 국민연금의 국내증시 비중은 12.7%로, 국민연금의 목표치인 13%와 비교해 추가매수 여력이 4조 원에 못 미친다고 분석했습니다.

국민연금의 총알이 부족해진 상황에서도 국민연금은 HD현대건설기계를 지난 4월 21일 1만 주를 매입했다고 공시했는데요. 같은 날 STX엔진 지분을 2% 줄인 것과는 대조적입니다. 국민연금이 올해 3월 HD현대건설기계의 비중을 9.9%로 줄였다가 한 달 만에 10.03%로 다시 늘린 겁니다.

HD현대건설기계는 2017년 현대중공업의 건설장비사업부문이 인적분할해 설립된 회사로, 굴삭기·휠로더 등 건설장비를 생산해 국내와 미국, 중국 등에 판매하는데요.

다음 주 월요일 발표되는 1분기 실적은 시장의 전망치보다도 부진할 예정입니다. 증권가에서는 HD현대건설기계의 매출액과 영업이익을 각각 9,120억 원, 197억 원으로 전망했는데요. 영업이익이 작년 같은 기간에 절반 수준으로 축소될 전망입니다. 글로벌 부동산 경기 침체와 인프라 투자 둔화, 미국 관세 이슈까지 겹치며 업황의 불확실성이 커졌기 때문입니다.

HD현대건설기계는 내실을 다지기에 나섰습니다. 중국 창저우 공장 생산을 중단하고 그룹사인 HD현대인프라코어의 옌타이 공장으로 통합했습니다.

중국 건설 경기는 회복세를 보이고 있지만, 현지 건설기계 업체들이 저가 물량 공세에 나서자, 이번 결정을 내린 겁니다. 실제 창저우 공장은 적자를 지속했는데요. HD현대건설기계는 이번 통합으로 생산을 단일화하고 효율성을 높이겠다는 목표입니다.

기관투자자들은 HD현대건설기계의 성장성에 주목하고 있습니다.

최근 회사채 수요예측에서 목표액 대비 11배 규모의 주문이 몰리며, 총 600억 원 모집에 6,930억 원의 자금이 들어왔는데요.. 이번에 조달한 자금은 채무 상환에 사용해, 연간 12억의 이자를 줄일 수 있습니다.

국민연금은 저가에 매수해, 수익을 내는 방식을 취하고 있는데요. 이번에도 HD현대건설기계의 전망을 긍정적으로 본 것이라는 평가가 나옵니다. 증권가에서도 빠르면 하반기 HD현대건설기계가 반등할 수 있다고 보는데요. 취재를 종합해 보면 "인도 인프라 수혜와 더불어 하반기 금리 인하로 그동안 구매를 미뤄온 수요가 소비로 이어질 수 있다"고 설명합니다.

HD현대건설기계는 5년 내 매출 6조 원 달성을 목표로, 신흥시장 공략에 나서고 있습니다.

중동 지역에서 333대, 튀르키예에서는 중대형 굴착기 수주했습니다. UAE에서는 80톤급의 초대형 굴착기를 최초로 판매했는데, 초대형 건설기계 가격이 1대당 10억 원에 달하는 만큼, 이번 수주로 수익성 개선을 기대할 수 있습니다.

추가로 점유율 1, 2위를 다투는 인도시장의 경우 오는 2027년까지 점유율 20%로 확대하겠다는 계획인데요. 생산능력 확장을 통해 연 1만 3천대 이상의 건설장비 생산 체계 구축을 목표로 두고 있습니다.

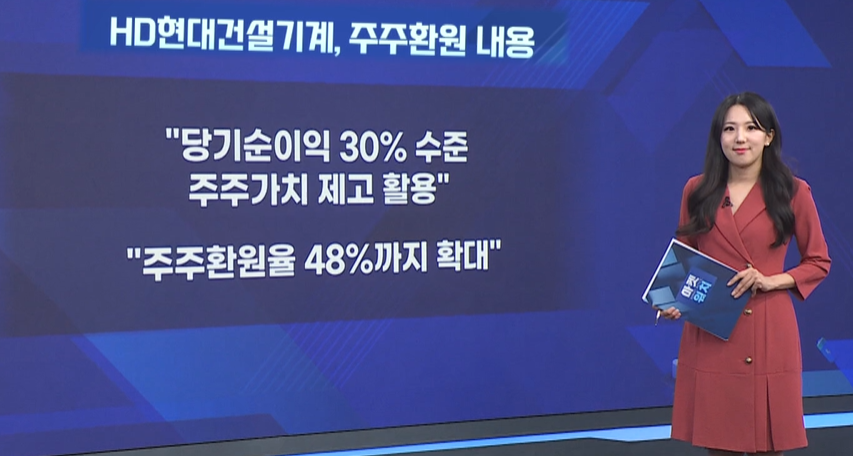

실적 감소에도 주주환원을 지속하고 있는데요. HD현대건설기계는 "당기순이익의 30% 수준을 주주가치 제고에 활용하겠다"며 "주주환원율을 48%까지 추가 확대하겠다"는 방침입니다.

실적은 부진하지만 성장 가능성은 크다는 기관들의 판단, 주가에도 긍정적인 영향을 미칠지 지켜볼 필요가 있습니다.

지금까지 마켓 딥다이브였습니다.

총알이 얼마 남지 않은 국민연금이 HD현대건설기계를 매수했습니다. 다음 주 발표될 실적이 부진할 것으로 예상되는데, 그럼에도 국민연금이 매수에 나선 배경을 마켓딥다이브 최민정 기자가 정리합니다.

<기자>

우리 증시의 버팀목 역할을 했던 국민연금의 매수 여력이 줄어들고 있는 가운데, 비중 확대에 나선 기업이 있습니다. 바로 HD현대건설기계인데요.

국민연금이 올해 들어 5조 4천억 원 규모의 국내 주식을 매수한 바 있는데요. 리서치알음 자료에 따르면 국민연금의 국내증시 비중은 12.7%로, 국민연금의 목표치인 13%와 비교해 추가매수 여력이 4조 원에 못 미친다고 분석했습니다.

국민연금의 총알이 부족해진 상황에서도 국민연금은 HD현대건설기계를 지난 4월 21일 1만 주를 매입했다고 공시했는데요. 같은 날 STX엔진 지분을 2% 줄인 것과는 대조적입니다. 국민연금이 올해 3월 HD현대건설기계의 비중을 9.9%로 줄였다가 한 달 만에 10.03%로 다시 늘린 겁니다.

HD현대건설기계는 2017년 현대중공업의 건설장비사업부문이 인적분할해 설립된 회사로, 굴삭기·휠로더 등 건설장비를 생산해 국내와 미국, 중국 등에 판매하는데요.

다음 주 월요일 발표되는 1분기 실적은 시장의 전망치보다도 부진할 예정입니다. 증권가에서는 HD현대건설기계의 매출액과 영업이익을 각각 9,120억 원, 197억 원으로 전망했는데요. 영업이익이 작년 같은 기간에 절반 수준으로 축소될 전망입니다. 글로벌 부동산 경기 침체와 인프라 투자 둔화, 미국 관세 이슈까지 겹치며 업황의 불확실성이 커졌기 때문입니다.

HD현대건설기계는 내실을 다지기에 나섰습니다. 중국 창저우 공장 생산을 중단하고 그룹사인 HD현대인프라코어의 옌타이 공장으로 통합했습니다.

중국 건설 경기는 회복세를 보이고 있지만, 현지 건설기계 업체들이 저가 물량 공세에 나서자, 이번 결정을 내린 겁니다. 실제 창저우 공장은 적자를 지속했는데요. HD현대건설기계는 이번 통합으로 생산을 단일화하고 효율성을 높이겠다는 목표입니다.

기관투자자들은 HD현대건설기계의 성장성에 주목하고 있습니다.

최근 회사채 수요예측에서 목표액 대비 11배 규모의 주문이 몰리며, 총 600억 원 모집에 6,930억 원의 자금이 들어왔는데요.. 이번에 조달한 자금은 채무 상환에 사용해, 연간 12억의 이자를 줄일 수 있습니다.

국민연금은 저가에 매수해, 수익을 내는 방식을 취하고 있는데요. 이번에도 HD현대건설기계의 전망을 긍정적으로 본 것이라는 평가가 나옵니다. 증권가에서도 빠르면 하반기 HD현대건설기계가 반등할 수 있다고 보는데요. 취재를 종합해 보면 "인도 인프라 수혜와 더불어 하반기 금리 인하로 그동안 구매를 미뤄온 수요가 소비로 이어질 수 있다"고 설명합니다.

HD현대건설기계는 5년 내 매출 6조 원 달성을 목표로, 신흥시장 공략에 나서고 있습니다.

중동 지역에서 333대, 튀르키예에서는 중대형 굴착기 수주했습니다. UAE에서는 80톤급의 초대형 굴착기를 최초로 판매했는데, 초대형 건설기계 가격이 1대당 10억 원에 달하는 만큼, 이번 수주로 수익성 개선을 기대할 수 있습니다.

추가로 점유율 1, 2위를 다투는 인도시장의 경우 오는 2027년까지 점유율 20%로 확대하겠다는 계획인데요. 생산능력 확장을 통해 연 1만 3천대 이상의 건설장비 생산 체계 구축을 목표로 두고 있습니다.

실적 감소에도 주주환원을 지속하고 있는데요. HD현대건설기계는 "당기순이익의 30% 수준을 주주가치 제고에 활용하겠다"며 "주주환원율을 48%까지 추가 확대하겠다"는 방침입니다.

실적은 부진하지만 성장 가능성은 크다는 기관들의 판단, 주가에도 긍정적인 영향을 미칠지 지켜볼 필요가 있습니다.

지금까지 마켓 딥다이브였습니다.

관련뉴스