![[장영한] 투자 북클럽 2기](https://img.wowtv.co.kr/MainManage_DAYADD/134266612450982761.jpg)

오늘 증시 이슈 짚어보는 마켓톡톡 시간입니다.

우리 코스피, 관세 리스크에 더해 메모리 반도체 시장에 대한 우려까지 겹치며 오늘도 방향성을 잡지 못하는 모습이었습니다.

지난해 '반도체 겨울론'을 제기했던 모건스탠리가 이번에는 미국발 관세 우려를 '빙산'에 비유하며 SK하이닉스에 대한 부정적인 시선을 드러내자 투심이 얼어붙은 겁니다.

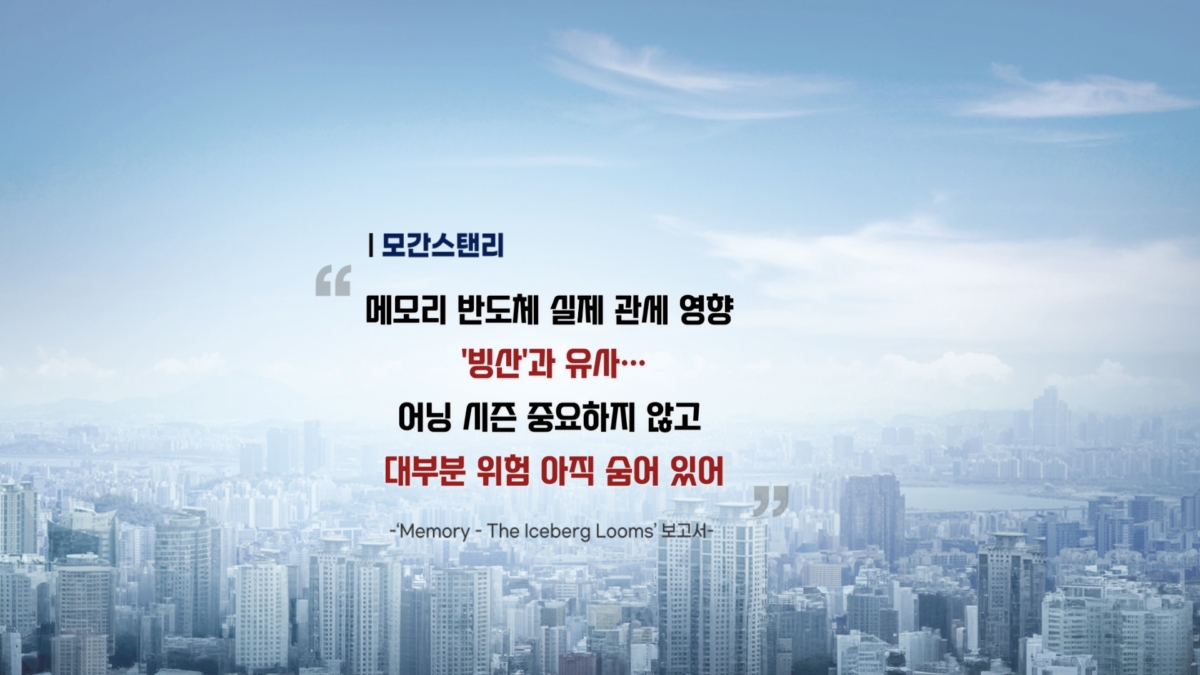

모건스탠리는 전세계 메모리 반도체 시장의 실적 전망에 대한 불확실성이 커지고 있다고 진단했습니다.

최근 SK하이닉스가 1분기 '깜짝 실적'을 공개하며 투심을 자극하자, 모건스탠리는 "더 큰 변수들이 작용하고 있기 때문에 어닝 시즌은 중요하지 않다"며 찬물을 끼얹은 겁니다.

이를 두고 국내 증권가에선 "신뢰성이 떨어진다"는 지적이 나옵니다.

지난해 HBM조차도 공급 과잉 가능성이 높다며 '반도체 겨울론'으로 국내 반도체주의 투심을 급격히 냉각시킨 모건스탠리가 한 달 만에 TSMC를 두곤 엔비디아 블랙웰의 수요 급증으로 지속 가능한 성장을 할 것이라며 상반된 의견을 냈었다는 점,

관세 리스크가 급격히 커졌다 하더라도 불과 두 달도 채 되기 전엔 "시장은 계곡 너머를 바라보고 있다"며 긍정적인 전망을 내놓았었다는 점 등에서 업황 전망에 대한 일관성과 신뢰도가 떨어진다고 평가하는 겁니다.

국내 증권가에선 관세 이슈로 IT 수요 불확실성이 높긴 하지만 D램 공급사들의 낮은 재고와 보수적인 설비투자 기조로 하반기 D램 업황이 급격하게 훼손될 가능성은 낮다고 판단합니다.

실제로 SK하이닉스도 이번 컨퍼런스콜에서 "관세로 인한 영향을 예측하기엔 불확실성이 크다"면서도 "글로벌 고객들은 전반적으로 SK하이닉스와 협의 중이던 메모리 수요를 유지하고 있다"고 밝힌 바 있습니다.

실제로 오늘 오전 내내 자금을 빼내던 외국인 투자자들도 장 마감에 가까워질수록 매수 규모를 늘리더니, 결국 순매수로 마감했습니다.

또 관세 정책에 따른 리스크가 불거지더라도, 지금처럼 주가 조정을 충분히 받은 시기에는 2분기 실적 호조 등 단기 호재에 더욱 집중하는 전략이 바람직하다는 분석도 제기됩니다.

평균적으로 증권가에선 2분기 SK하이닉스의 매출액이 전년 동기 대비 24% 증가한 20조3천억원을, 영업이익은 59% 증가한 8조7천억원을 기록할 것으로 전망하고 있습니다.

모건스탠리의 삼성전자를 향한 시선도 국내 증권가의 의견과 다소 엇갈립니다.

삼성전자를 최선호주로 꼽은 모건스탠리,

견조한 펀더멘털과 밸류에이션 매력으로 어려운 시기를 헤쳐 나갈 수 있다고 판단한 한편, 국내 주요 증권사들은 삼성전자가 범용 메모리 매출 비중이 높아 SK하이닉스보다 관세 영향이나 경기 둔화에 더 민감할 수 있다고 관측합니다.

이렇게 의견이 엇갈리는 가운데, 이번주 수요일 삼성전자가 올해 1분기 사업 부문별 성적표를 공개하고 컨퍼런스콜을 진행합니다.

잠정 영업이익은 6조6,000억 원으로 시장 전망치를 웃돌았지만, 핵심 사업인 디바이스솔루션 부문에 대한 우려는 여전한 상황이기에 삼성전자가 시장에 어떤 전망과 대응전략을 내놓을지 주목됩니다.

지금까지 마켓톡톡이었습니다.

우리 코스피, 관세 리스크에 더해 메모리 반도체 시장에 대한 우려까지 겹치며 오늘도 방향성을 잡지 못하는 모습이었습니다.

지난해 '반도체 겨울론'을 제기했던 모건스탠리가 이번에는 미국발 관세 우려를 '빙산'에 비유하며 SK하이닉스에 대한 부정적인 시선을 드러내자 투심이 얼어붙은 겁니다.

모건스탠리는 전세계 메모리 반도체 시장의 실적 전망에 대한 불확실성이 커지고 있다고 진단했습니다.

최근 SK하이닉스가 1분기 '깜짝 실적'을 공개하며 투심을 자극하자, 모건스탠리는 "더 큰 변수들이 작용하고 있기 때문에 어닝 시즌은 중요하지 않다"며 찬물을 끼얹은 겁니다.

이를 두고 국내 증권가에선 "신뢰성이 떨어진다"는 지적이 나옵니다.

지난해 HBM조차도 공급 과잉 가능성이 높다며 '반도체 겨울론'으로 국내 반도체주의 투심을 급격히 냉각시킨 모건스탠리가 한 달 만에 TSMC를 두곤 엔비디아 블랙웰의 수요 급증으로 지속 가능한 성장을 할 것이라며 상반된 의견을 냈었다는 점,

관세 리스크가 급격히 커졌다 하더라도 불과 두 달도 채 되기 전엔 "시장은 계곡 너머를 바라보고 있다"며 긍정적인 전망을 내놓았었다는 점 등에서 업황 전망에 대한 일관성과 신뢰도가 떨어진다고 평가하는 겁니다.

국내 증권가에선 관세 이슈로 IT 수요 불확실성이 높긴 하지만 D램 공급사들의 낮은 재고와 보수적인 설비투자 기조로 하반기 D램 업황이 급격하게 훼손될 가능성은 낮다고 판단합니다.

실제로 SK하이닉스도 이번 컨퍼런스콜에서 "관세로 인한 영향을 예측하기엔 불확실성이 크다"면서도 "글로벌 고객들은 전반적으로 SK하이닉스와 협의 중이던 메모리 수요를 유지하고 있다"고 밝힌 바 있습니다.

실제로 오늘 오전 내내 자금을 빼내던 외국인 투자자들도 장 마감에 가까워질수록 매수 규모를 늘리더니, 결국 순매수로 마감했습니다.

또 관세 정책에 따른 리스크가 불거지더라도, 지금처럼 주가 조정을 충분히 받은 시기에는 2분기 실적 호조 등 단기 호재에 더욱 집중하는 전략이 바람직하다는 분석도 제기됩니다.

평균적으로 증권가에선 2분기 SK하이닉스의 매출액이 전년 동기 대비 24% 증가한 20조3천억원을, 영업이익은 59% 증가한 8조7천억원을 기록할 것으로 전망하고 있습니다.

모건스탠리의 삼성전자를 향한 시선도 국내 증권가의 의견과 다소 엇갈립니다.

삼성전자를 최선호주로 꼽은 모건스탠리,

견조한 펀더멘털과 밸류에이션 매력으로 어려운 시기를 헤쳐 나갈 수 있다고 판단한 한편, 국내 주요 증권사들은 삼성전자가 범용 메모리 매출 비중이 높아 SK하이닉스보다 관세 영향이나 경기 둔화에 더 민감할 수 있다고 관측합니다.

이렇게 의견이 엇갈리는 가운데, 이번주 수요일 삼성전자가 올해 1분기 사업 부문별 성적표를 공개하고 컨퍼런스콜을 진행합니다.

잠정 영업이익은 6조6,000억 원으로 시장 전망치를 웃돌았지만, 핵심 사업인 디바이스솔루션 부문에 대한 우려는 여전한 상황이기에 삼성전자가 시장에 어떤 전망과 대응전략을 내놓을지 주목됩니다.

지금까지 마켓톡톡이었습니다.

관련뉴스