![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

우리나라가 노동절로 하루 쉬어가는 사이 뉴욕증시는 경제 지표들과 빅테크들의 실적까지 쏟아지며 변동성도 컸습니다.

미국의 1분기 성장률 충격에 경기 침체 우려가 나올 법도 하지만 시장은 냉정을 유지하고 있습니다. 호재와 악재가 뒤섞이면서 균형을 잡고 있다고 봐야겠습니다.

*주요 이벤트 (한국시간)

-美 4월 고용보고서 (2일 밤)

-美 4월 ISM 서비스업지수 (5일 밤)

-美 3월 무역수지 (6일 밤)

-한수원, 체코 원전 본계약 체결 (7일)

-美 5월 FOMC 결과 (8일 새벽)

-카카오·KT&G·미래에셋증권 실적 (8일)

-영란은행 기준금리 결정 (8일 밤)

-네이버·셀트리온·고려아연 실적 (9일)

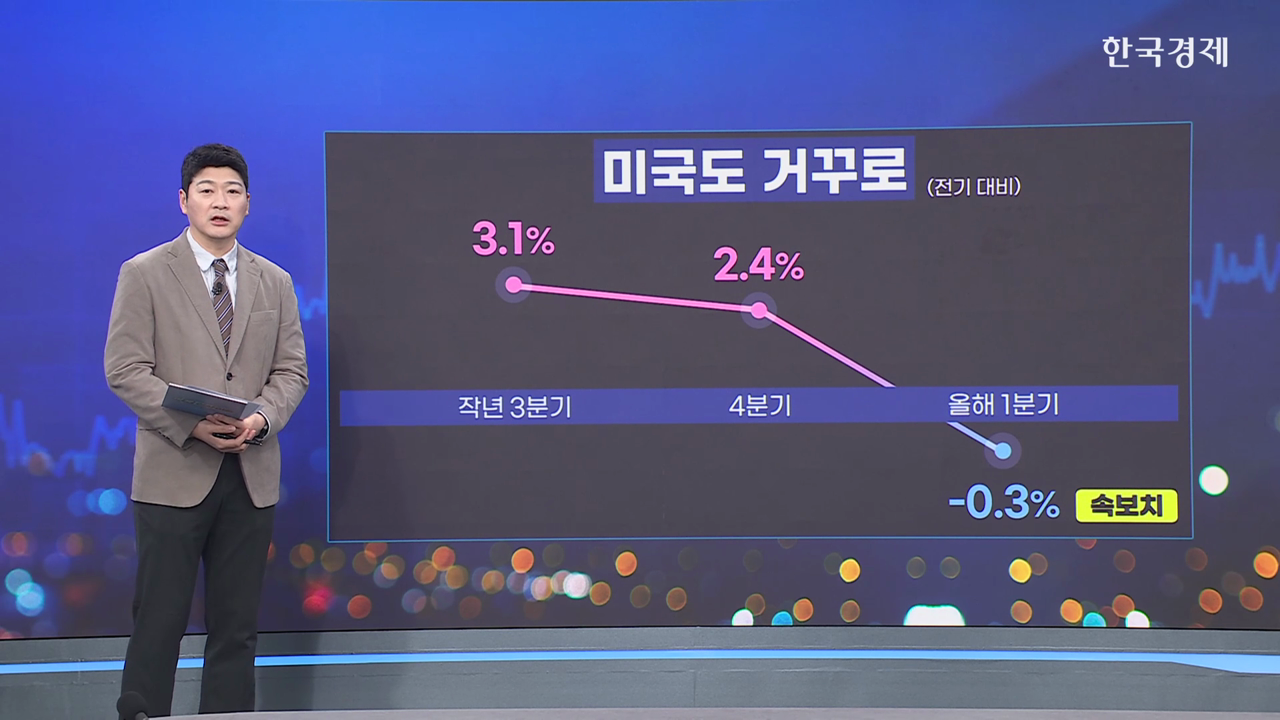

● 1분기 성장률 쇼크

미국의 경기 둔화 우려 속 빅테크들의 실적 선전, 악재와 호재가 뒤섞이면서 아슬아슬한 균형을 잡고 있습니다.

쉬는 사이 나왔던 여러 지표들 가운데 시장이 주목했던 미국의 1분기 성장률 속보치, 전분기 대비 -0.3%로 집계됐습니다. 4분기 2.4%에서 급감하며 미국 경기 드라마틱하게 꺾이고 있습니다.

코로나가 있었던 2022년 1분기(-1%) 이후 3년 만에 역성장을 보였는데, 관세 부과를 앞둔 수입 급증이 원인으로 분석됐습니다.

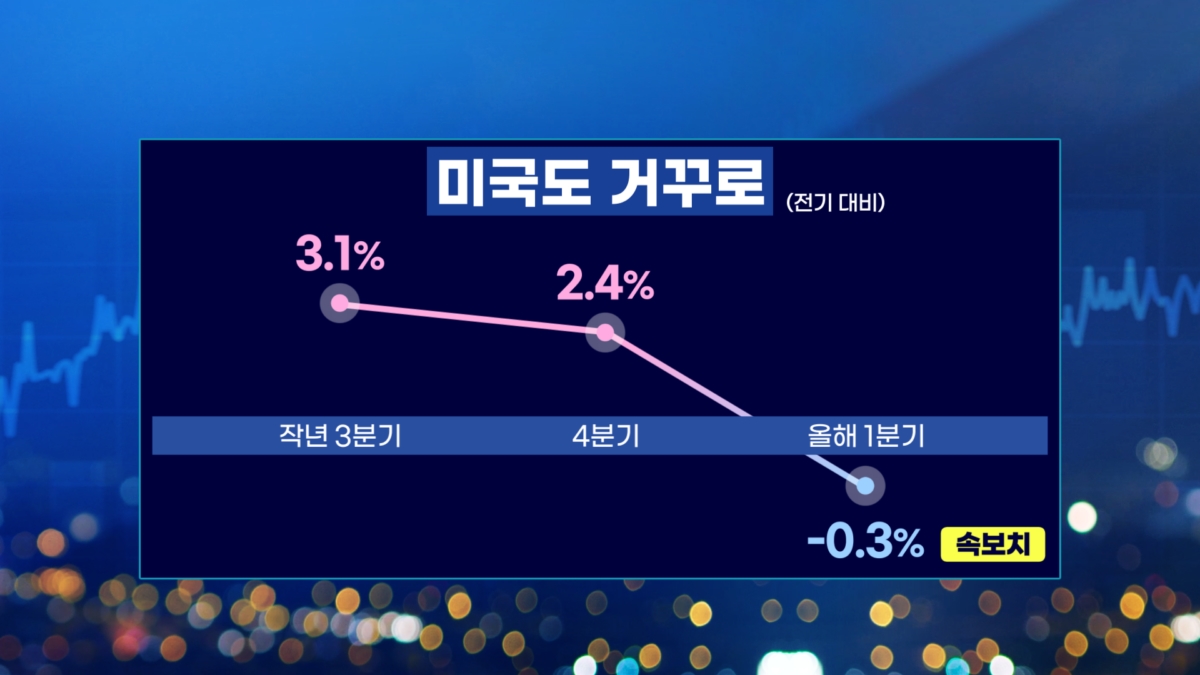

● 물가 안도…제조업은 수축

연준이 중시하는 인플레이션 지표 PCE, 3월 지수는 전년 대비 2.6% 상승하며 전달(2월 3.0%)보다 상승률이 둔화했고 전월 대비해서도 보합권으로 집계가 됐습니다. 관세 부과 전 지표라 향후 추이를 더 봐야겠지만, 일단 스태그플레이션이라는 최악의 상황으로 비춰지는 것은 피했습니다.

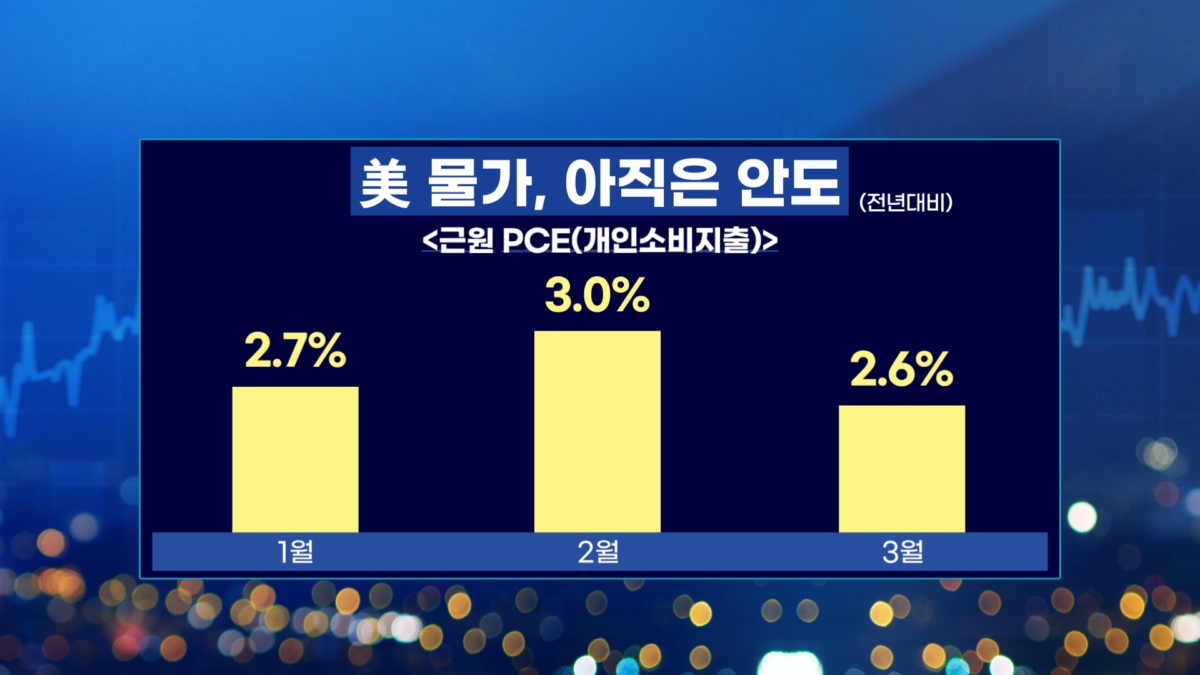

지난밤에는 ISM제조업 지수가 나왔습니다. 4월 48.7포인트로 떨어졌습니다. 1월을 정점으로 석달 연속 하락했고요, 2개월 연속 기준선 50선을 밑돌면서 제조업 활동이 위축되고 있음을 알려줬습니다.

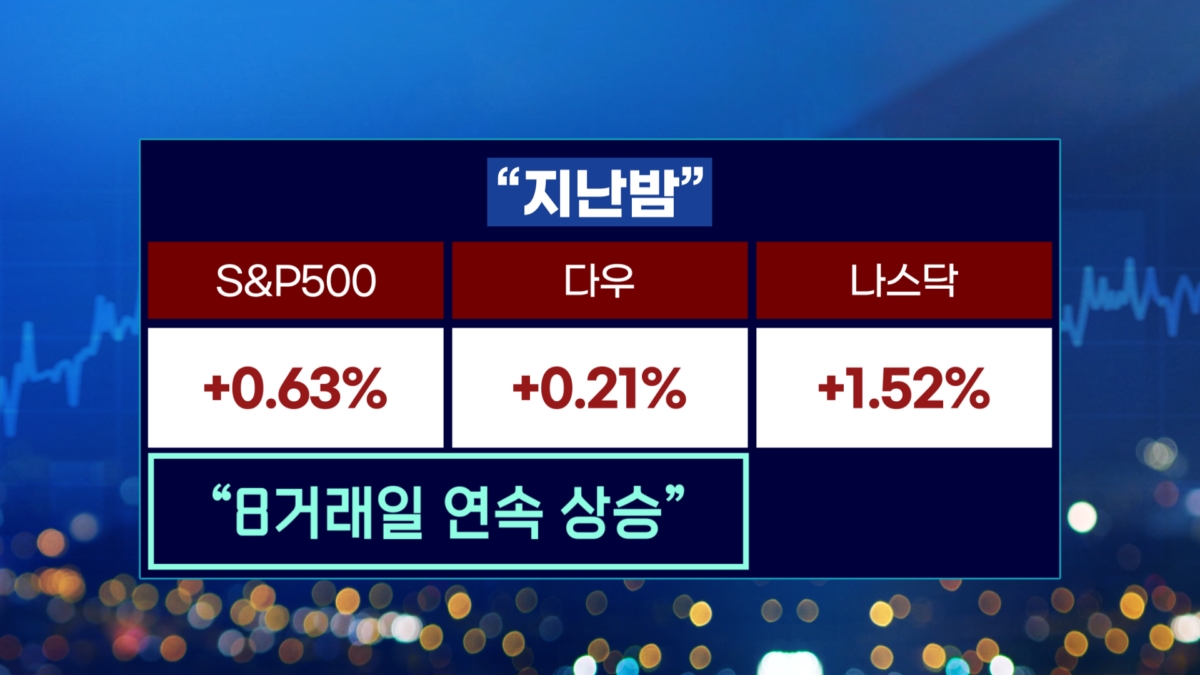

● S&P500 8거래일째 상승

성장은 둔화, 물가는 잠시 안도, 제조업은 위축...여러 지표들을 종합해보면 분명 관세 여파는 심상치 않습니다. 그럼에도 지난밤까지 S&P500, 다우 8거래일 연속 상승세를 이어갔습니다.

관세 리스크는 여전하지만 최악의 상황은 벗어나고 있다는 안도감, 빅테크들의 실적 선전으로 비관론에서는 다소 벗어나고 있다고 봐야겠습니다.

다만, 오늘 밤 고용보고서와 같은 앞으로 나올 지표들에 대한 경계감은 유지해야겠습니다.

<한국경제TV 마켓인사이트>는 증시가 열리는 매일 오전 11시 생방송으로 진행됩니다. 투자에 대한 조언일 뿐 판단은 여러분들의 몫입니다. 전체 방송 내용은 마켓인사이트 홈페이지 또는 유튜브를 통해 확인할 수 있습니다.

관련뉴스