![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

[와우퀵] 투자정보 플랫폼

박상욱 신영증권 연구위원은 골드만삭스의 SK하이닉스 투자의견 '중립' 리포트 관련 "주가 상승 여력이 있다"며 반론을 제기했다. 박 연구위원은 17일 한국경제TV에서 "마이크론 대비 SK하이닉스 밸류에이션이 낮다"며 이 같이 말했다.

박 연구위원은 "SK하이닉스가 마이크론 대비 저평가 받는 요인은 코리아 디스카운트 밖에 없다"며 "이슈로 인해 단기 부침은 있지만 장기적으로 (주가는) 더 갈 것"이라고 진단했다.

박 연구위원은 "골드만삭스 리포트를 보면 내년 HBM 수급에 대한 우려가 크다"면서도 "내년 HBM 수급에 대한 우려는 기존부터 있던 이슈"라고 강조했다. 이어 "최근 나스닥, 특히 반도체 쪽이 굉장히 좋았는데 (투자자들이) 외면하다 주목을 받는 상황"이라고 덧붙였다.

박 연구위원은 반도체 업종 관련 "HBM으로 올해 SK하이닉스가 거의 20조 원 가까이 벌 것"이라며 "내년에도 27조 원~28조 원 정도 되는 영업이익을 달성할 수 있을 것으로 보는 만큼 AI 쪽은 굉장히 좋다"고 말했다.

다만, 박 연구위원은 "일반 D램 경우 지금 관세가 매겨지지 않았다"며 "AI는 긍정적이지만 컨벤셔널 쪽은 안 좋아질 수 있다"고 분석했다. 박 연구위원은 "올해 4분기와 내년 1분기에는 조금 쉬어 가는 구간이 올 가능성이 높다"고 언급했다.

● 핵심 포인트

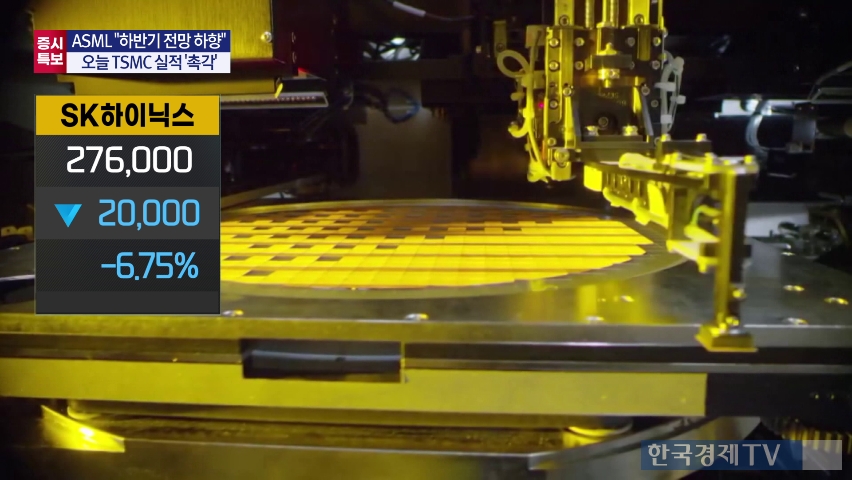

- 골드만삭스의 리포트로 내년 HBM 수급에 대한 우려가 재 부각되며 SK하이닉스 주가가 하락함

- 다만, SK하이닉스의 밸류에이션이 마이크론 대비 저평가되어 있으며 장기적으로 주가 상승 여력이 있단 의견 제기

- 한국 반도체 산업은 AI용 HBM 분야에서는 호조이나 일반 D램은 수요 급증 후 가격 하락 예상됨

박 연구위원은 "SK하이닉스가 마이크론 대비 저평가 받는 요인은 코리아 디스카운트 밖에 없다"며 "이슈로 인해 단기 부침은 있지만 장기적으로 (주가는) 더 갈 것"이라고 진단했다.

박 연구위원은 "골드만삭스 리포트를 보면 내년 HBM 수급에 대한 우려가 크다"면서도 "내년 HBM 수급에 대한 우려는 기존부터 있던 이슈"라고 강조했다. 이어 "최근 나스닥, 특히 반도체 쪽이 굉장히 좋았는데 (투자자들이) 외면하다 주목을 받는 상황"이라고 덧붙였다.

박 연구위원은 반도체 업종 관련 "HBM으로 올해 SK하이닉스가 거의 20조 원 가까이 벌 것"이라며 "내년에도 27조 원~28조 원 정도 되는 영업이익을 달성할 수 있을 것으로 보는 만큼 AI 쪽은 굉장히 좋다"고 말했다.

다만, 박 연구위원은 "일반 D램 경우 지금 관세가 매겨지지 않았다"며 "AI는 긍정적이지만 컨벤셔널 쪽은 안 좋아질 수 있다"고 분석했다. 박 연구위원은 "올해 4분기와 내년 1분기에는 조금 쉬어 가는 구간이 올 가능성이 높다"고 언급했다.

● 핵심 포인트

- 골드만삭스의 리포트로 내년 HBM 수급에 대한 우려가 재 부각되며 SK하이닉스 주가가 하락함

- 다만, SK하이닉스의 밸류에이션이 마이크론 대비 저평가되어 있으며 장기적으로 주가 상승 여력이 있단 의견 제기

- 한국 반도체 산업은 AI용 HBM 분야에서는 호조이나 일반 D램은 수요 급증 후 가격 하락 예상됨

관련뉴스