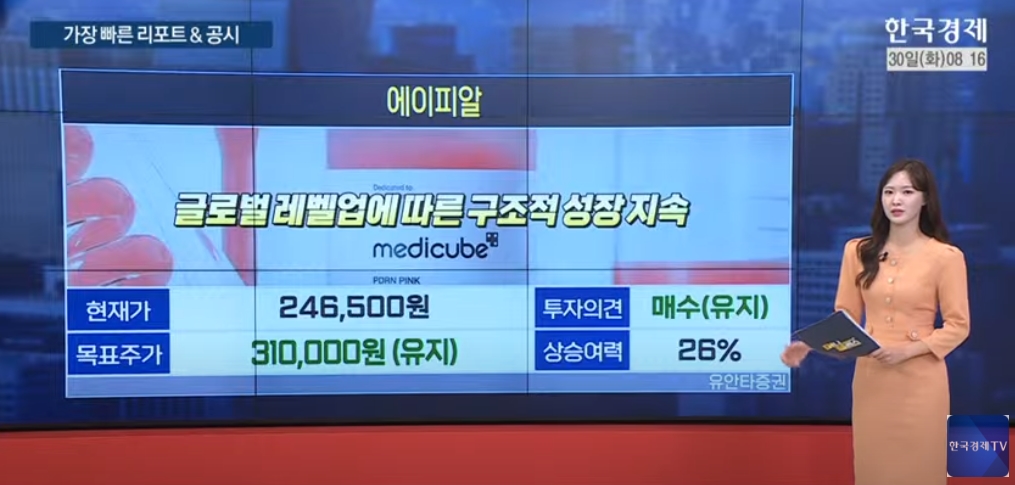

● 핵심 포인트 [안혜수 캐스터의 가장 빠른 리포트&공시] - 에이피알: 유안타증권, 투자의견 '매수', 목표가 31만원 유지. 3분기 역대급 실적 기대감에 사상 최고가 돌파. 화장품 대장주로 시총 6조 원 돌파했으며 미국과 일본에서의 글로벌 시장 확대 및 연내 유럽 아마존 진출 예정으로 외형 성장 지속될 것으로 전망. 3분기 매출 118%, 영업이익 234% 오를 것으로 예상되며 연간 예상 영업이익 1천억 원 이상일 것으로 전망. - 엘앤에프: 다올투자증권, 테슬라의 상승세에 힘입어 목표가 10만 5천원으로 상향 조정. 원재료 가격 안정화와 환율 효과로 올해 적자 규모 빠르게 축소되고 있으며 테슬라와의 신사업 동반 성장으로 중장기 시장 지위 높아질 것으로 보임. 전기차 시장 내 중국 업체들의 난립 완화를 위한 수출 라이선스 제도 시행으로 다른 고객사들의 판매 환경 개선돼 외형 증가 두드러질 것으로 전망.

● [가장 빠른 리포트] 에이피알·엘앤에프 외국인들이 실적 성장주에 주목할 거란 전망이 나온 가운데, 에이피알이 3분기 역대급 실적 기대감에 사상 최고가를 돌파했다. 유안타증권은 에이피알에 대한 투자의견 '매수', 목표가 31만원을 유지한다고 밝혔다. 29일 화장품 대장주로 시총 6조 원을 돌파한 에이피알은 미국과 일본에서의 글로벌 시장 확대 및 연내 유럽 아마존 진출 예정으로 외형 성장이 지속될 것으로 보인다. 3분기 매출은 118%, 영업이익은 234% 오를 것으로 예상되며 연간 예상 영업이익은 1천억 원 이상일 것으로 전망된다.

다올투자증권은 엘앤에프에 대한 목표가를 상향 조정했다. 테슬라의 상승세에 올라탄 엘앤에프는 목표가 10만 5천 원으로 높여잡았다. 원재료 가격 안정화와 환율 효과로 올해 적자 규모가 당초 예상보다 빠르게 줄고 있고, 주요 고객사인 테슬라와의 신사업 동반 성장이 예상되면서 중장기 시장 지위도 높아질 것으로 보인다. 전기차 시장 내 중국 업체들의 난립을 완화시키기 위한 수출 라이선스 제도가 내년 1월부터 시행됨에 따라 엘앤에프의 다른 고객사들 역시 판매 환경이 개선되기 시작할 것으로 보여 외형 증가가 두드러질 것으로 전망된다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 투자정보 플랫폼 '와우퀵(WOWQUICK)'에서 확인할 수 있습니다.

![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)