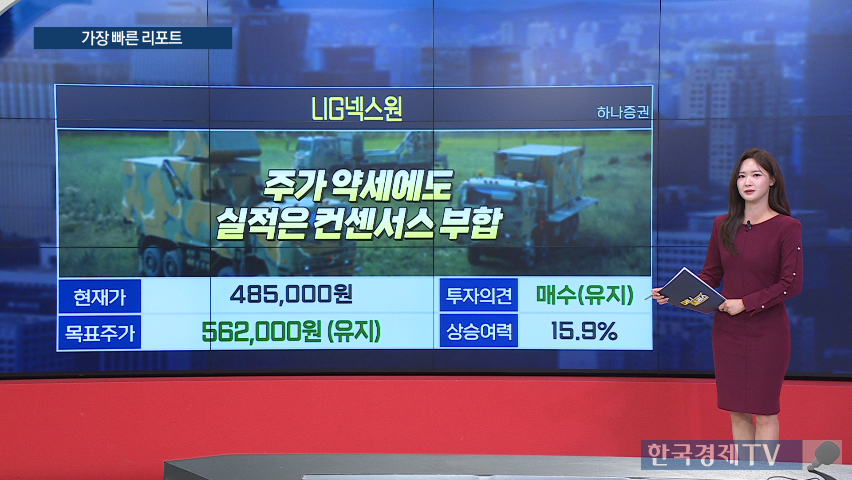

● 핵심 포인트 - 오늘은 4분기가 방산업계의 성수기로 여겨지며, 개별 종목 진단이 필요하다는 의견이 제시됨. - LIG넥스원은 주가 약세에도 실적이 시장 예상치에 부합할 것으로 보이며, 영업이익률 7.4% 및 수출 62.7% 증가가 예상됨. - 중동 지역의 지대공 미사일 수출이 매출 성장을 이끌었고, 4분기에도 수출 성장세가 지속될 전망임. - 풍산은 주가 약세에도 불구하고 목표가 20만 4천 원을 유지하고 있으며, 방산 및 동 가격 상승으로 인한 투 트랙 성장이 기대됨. - 미국 관세 정책의 영향으로 단기 실적에 부담이 있지만, 이는 일시적인 현상으로 판단되며 4분기부터 회복 가능성이 큼.

● LIG넥스원 · 풍산 [가장 빠른 리포트]

오늘은 4분기가 방산업계의 성수기로 여겨지며, 개별 종목 진단이 필요하다는 의견이 제시되었습니다. LIG넥스원은 주가 약세에도 실적이 시장 예상치에 부합할 것으로 보이며, 영업이익률 7.4% 및 수출 62.7% 증가가 예상됩니다. 중동 지역의 지대공 미사일 수출이 매출 성장을 이끌었고, 4분기에도 수출 성장세가 지속될 전망입니다.

풍산은 주가 약세에도 불구하고 목표가 20만 4천 원을 유지하고 있으며, 방산 및 동 가격 상승으로 인한 투 트랙 성장이 기대됩니다. 미국 관세 정책의 영향으로 단기 실적에 부담이 있지만, 이는 일시적인 현상으로 판단되며 4분기부터 회복 가능성이 큽니다. 한국경제TV에 따르면, 이러한 분석이 투자에 참고가 될 수 있습니다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 투자정보 플랫폼 '와우퀵(WOWQUICK)'에서 확인할 수 있습니다.

![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)