![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

[와우퀵] 투자정보 플랫폼

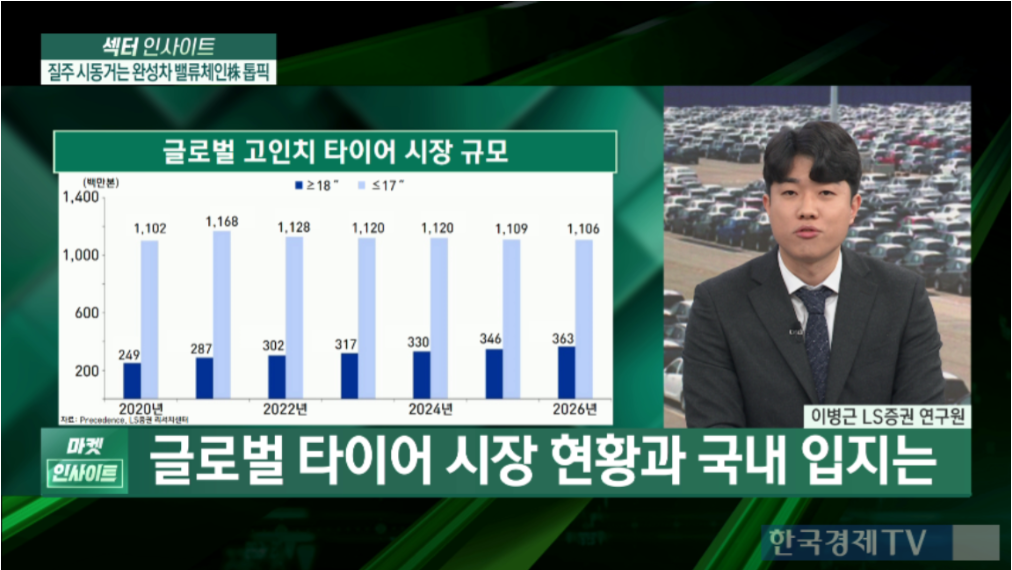

이병근 LS증권 연구원은 30일 한국경제TV에 출연해 "글로벌 타이어 시장 자체는 큰 성장을 기대하기 어렵지만 18인치 이상 고인치 타이어는 연 5% 이상 성장이 가능하다"며 "SUV와 전기차 판매 확대가 고인치 수요를 끌어주고 있어 국내 업체들도 믹스 개선 효과를 누릴 것이다"고 말했다.

이 연구원은 "고인치 타이어가 SUV에 집중적으로 장착되고, 전기차는 하이브리드·친환경차 중심으로 고사양 타이어를 택하면서 고인치 비중이 계속 올라가고 있다"며 "고인치 제품은 저인치 대비 단가가 2배 이상 높아 얼마나 많이 팔리느냐에 따라 수익성이 달라지는 구조이다"고 설명했다.

이어 "국내 주요 타이어 업체들도 이 구간 판매가 늘고 브랜드 인지도도 높아지면서 글로벌 점유율을 조금씩 끌어올리고 있는 상황이다"고 평가했다.

이 연구원은 "미쉐린이 미국에서 5~10%가량 가격을 올리자 다른 업체들도 5~10% 수준으로 따라갔다"며 "여기에 한미협상 타결로 관세가 15%로 낮아지면서 수익성 저하는 2026년부터 상당 부분 제한될 것이다"고 말했다.

그러면서 "국내 기업 중 한국타이어앤테크놀로지가 배당 성향이 높고 원재료비 하락과 가격 전가 능력 등에서 경쟁력이 좋다"고 추천했다.

● 핵심 포인트

- 타이어 시장 저성장 국면 속, 18인치 이상의 고인치 타이어 시장은 연평균 5% 이상의 성장률을 보일 것으로 전망됨.

- 국내 타이어 업체들의 경우, 고인치 타이어 판매 증가와 브랜드 가치 상승으로 시장 점유율 개선됨.

- 한미 관세협상 타결로 인해 내년 수익성 안정적으로 유지될 것으로 전망됨.

- 국내 기업 중 한국타이어앤테크놀로지를 배당 성향·가격 경쟁력 이유로 추천함.

관련뉴스