![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

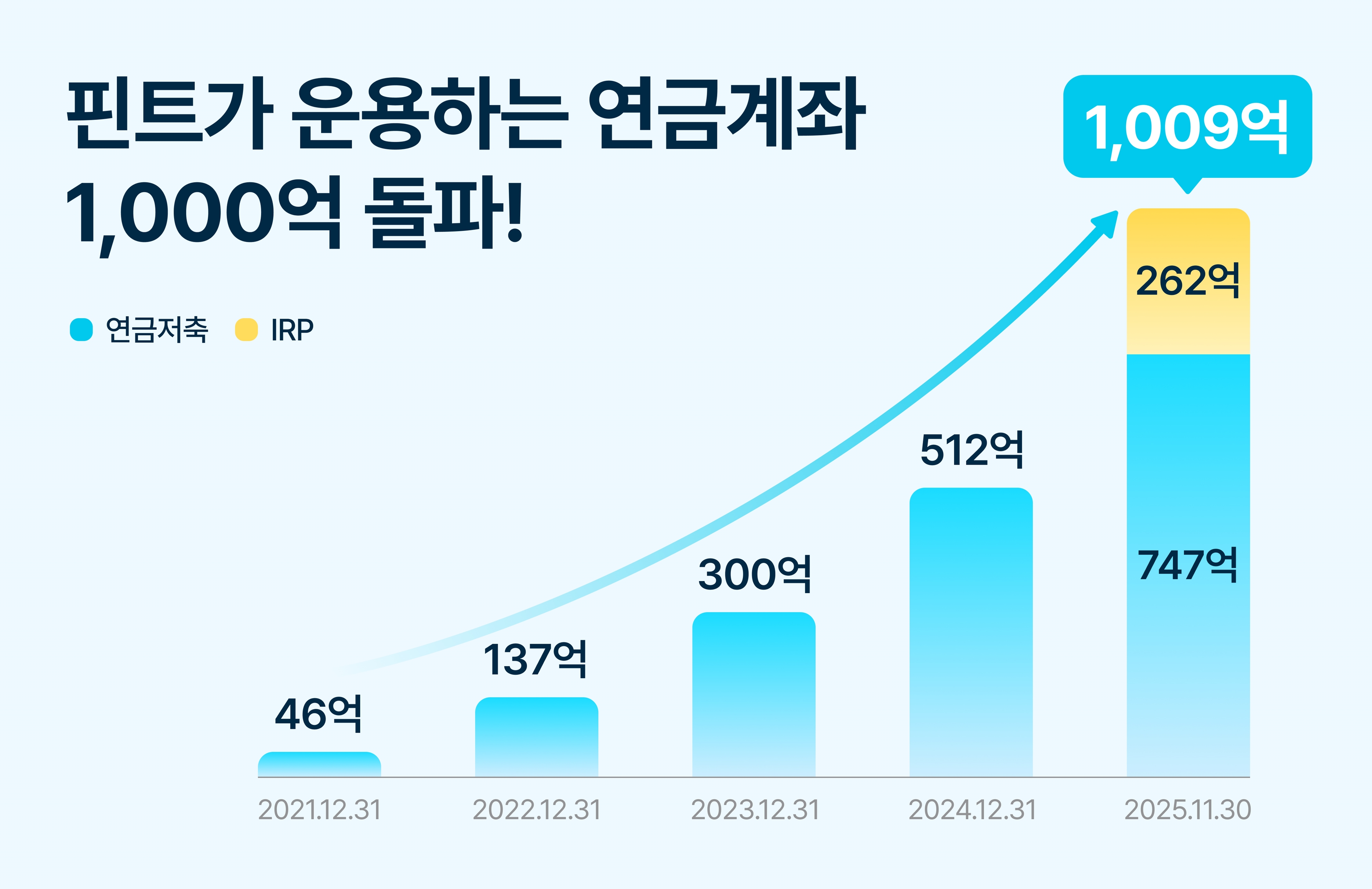

디셈버앤컴퍼니(대표 송인성)는 2일 AI 간편투자 서비스 ‘핀트(fint)’의 연금계좌 일임·자문 운용자산(AUM)이 1,000억원을 돌파했다고 밝혔다.

IRP·연금저축을 중심으로 장기투자 수요가 늘면서 로보어드바이저 기반 운용이 빠르게 확대되고 있다는 평가다.

연금저축과 개인형퇴직연금(IRP)은 만 55세 이후 연금으로 수령 가능하며, 두 계좌를 합산해 연간 최대 900만원까지 세액공제를 받을 수 있어 대표적인 절세형 금융상품으로 꼽힌다.

근로소득 5,500만원 이하의 경우 16.5%, 초과 시 13.2%의 공제율이 적용된다. 은퇴 이후 소득 공백을 메우는 핵심 자산관리 수단으로 자리 잡으면서 데이터 기반 장기 운용 전략을 갖춘 로보어드바이저 수요도 함께 증가하고 있다.

핀트는 2021년 업계 최초로 개인연금저축 일임 서비스를 선보이며 연금 투자 분야에서 존재감을 키웠다.

올해는 퇴직연금 시장에 진출해 IRP 자문 및 일임 서비스를 잇따라 출시하며 포트폴리오를 확장했다.

핀트의 연금 운용 전략은 장기 성과와 안정성을 중시하는 알고리즘 기반으로 설계돼 있어 은퇴 자산과 절세 목적 투자에 적합하다는 평가를 받는다.

이에 따라 계좌당 운용금액도 크게 늘었다. 연금저축 핀트 투자의 계좌별 평균 운용금액은 서비스 초기 342만원 수준에서 올해 11월 말 기준 1,115만원으로 3배 이상 증가했다.

가장 먼저 출시된 ‘연금저축 핀트 투자일임 서비스’는 안정적인 수익률과 높은 하락 방어력을 바탕으로 장기 운용 역량을 입증해 왔다.

지난해 초 300억원 규모였던 일임금액은 같은 해 11월 470억원을 돌파했고, 최근에는 740억원 규모로 확대됐다.

AI가 고객 맞춤형 포트폴리오를 구성하고 시장 상황에 따라 자동 매매·리밸런싱을 수행하며 배당금 재투자를 통해 복리 효과를 강화한 것이 특징이다.

올해 도입된 IRP 투자 서비스 역시 빠른 성장세를 나타내고 있다.

‘핀트 IRP 자문 서비스’는 투자자 생애주기를 반영한 포트폴리오 제안부터 연간 납입한도 관리, 절세 전략까지 제공하며 전략적 자산관리를 지원한다.

4월 출시한 ‘핀트 IRP 일임 서비스’는 글로벌·국내 시장을 아우르는 다양한 투자 모드를 제시하며, 투자 성향·위험 선호·은퇴 시기 등을 반영한 자동 자산배분·리밸런싱 기능을 탑재했다.

IRP의 경우 계좌당 연간 900만원까지 납입할 수 있으며, 올해 미사용 한도는 다음 해로 이월돼 최대 1,800만원까지 납입 가능하다. 이에 따라 연내 일임 가입 여부가 다음 연도 투자 전략에 중요한 변수로 작용할 수 있다는 설명이다.

디셈버앤컴퍼니는 국내 로보어드바이저 업체 중 가장 오래 자산배분 전략을 운용해온 회사로, 업계 최다인 12개 금융사와 퇴직연금 일임 사업 제휴를 맺고 있다.

현재 삼성증권, 한국투자증권, NH농협은행, KB국민은행, IBK기업은행, KB증권 등과 함께 IRP 일임 서비스를 운영 중이다.

핀트는 연말정산 시즌을 맞아 KB증권과 함께 연금 계좌 이벤트도 진행한다.

KB증권의 연금저축 또는 IRP 계좌를 보유한 고객이 신규 입금하거나 타사 이전을 하면 금액 구간별로 신세계 상품권을 지급하는 행사다.

디셈버앤컴퍼니 송인성 대표는 “노후 준비와 절세 효과를 동시에 누릴 수 있는 연금계좌가 필수적인 자산관리 수단으로 자리잡은 가운데, 장기 운용에 특화된 RA 알고리즘 기반 투자도 더욱 활성화되고 있다”며, “AI투자 전반에서 쌓아온 전문성과 신뢰도를 바탕으로 고객들의 꾸준한 투자를 지원하는 든든한 동반자로 나아갈 것”이라고 전했다.

IRP·연금저축을 중심으로 장기투자 수요가 늘면서 로보어드바이저 기반 운용이 빠르게 확대되고 있다는 평가다.

연금저축과 개인형퇴직연금(IRP)은 만 55세 이후 연금으로 수령 가능하며, 두 계좌를 합산해 연간 최대 900만원까지 세액공제를 받을 수 있어 대표적인 절세형 금융상품으로 꼽힌다.

근로소득 5,500만원 이하의 경우 16.5%, 초과 시 13.2%의 공제율이 적용된다. 은퇴 이후 소득 공백을 메우는 핵심 자산관리 수단으로 자리 잡으면서 데이터 기반 장기 운용 전략을 갖춘 로보어드바이저 수요도 함께 증가하고 있다.

핀트는 2021년 업계 최초로 개인연금저축 일임 서비스를 선보이며 연금 투자 분야에서 존재감을 키웠다.

올해는 퇴직연금 시장에 진출해 IRP 자문 및 일임 서비스를 잇따라 출시하며 포트폴리오를 확장했다.

핀트의 연금 운용 전략은 장기 성과와 안정성을 중시하는 알고리즘 기반으로 설계돼 있어 은퇴 자산과 절세 목적 투자에 적합하다는 평가를 받는다.

이에 따라 계좌당 운용금액도 크게 늘었다. 연금저축 핀트 투자의 계좌별 평균 운용금액은 서비스 초기 342만원 수준에서 올해 11월 말 기준 1,115만원으로 3배 이상 증가했다.

가장 먼저 출시된 ‘연금저축 핀트 투자일임 서비스’는 안정적인 수익률과 높은 하락 방어력을 바탕으로 장기 운용 역량을 입증해 왔다.

지난해 초 300억원 규모였던 일임금액은 같은 해 11월 470억원을 돌파했고, 최근에는 740억원 규모로 확대됐다.

AI가 고객 맞춤형 포트폴리오를 구성하고 시장 상황에 따라 자동 매매·리밸런싱을 수행하며 배당금 재투자를 통해 복리 효과를 강화한 것이 특징이다.

올해 도입된 IRP 투자 서비스 역시 빠른 성장세를 나타내고 있다.

‘핀트 IRP 자문 서비스’는 투자자 생애주기를 반영한 포트폴리오 제안부터 연간 납입한도 관리, 절세 전략까지 제공하며 전략적 자산관리를 지원한다.

4월 출시한 ‘핀트 IRP 일임 서비스’는 글로벌·국내 시장을 아우르는 다양한 투자 모드를 제시하며, 투자 성향·위험 선호·은퇴 시기 등을 반영한 자동 자산배분·리밸런싱 기능을 탑재했다.

IRP의 경우 계좌당 연간 900만원까지 납입할 수 있으며, 올해 미사용 한도는 다음 해로 이월돼 최대 1,800만원까지 납입 가능하다. 이에 따라 연내 일임 가입 여부가 다음 연도 투자 전략에 중요한 변수로 작용할 수 있다는 설명이다.

디셈버앤컴퍼니는 국내 로보어드바이저 업체 중 가장 오래 자산배분 전략을 운용해온 회사로, 업계 최다인 12개 금융사와 퇴직연금 일임 사업 제휴를 맺고 있다.

현재 삼성증권, 한국투자증권, NH농협은행, KB국민은행, IBK기업은행, KB증권 등과 함께 IRP 일임 서비스를 운영 중이다.

핀트는 연말정산 시즌을 맞아 KB증권과 함께 연금 계좌 이벤트도 진행한다.

KB증권의 연금저축 또는 IRP 계좌를 보유한 고객이 신규 입금하거나 타사 이전을 하면 금액 구간별로 신세계 상품권을 지급하는 행사다.

디셈버앤컴퍼니 송인성 대표는 “노후 준비와 절세 효과를 동시에 누릴 수 있는 연금계좌가 필수적인 자산관리 수단으로 자리잡은 가운데, 장기 운용에 특화된 RA 알고리즘 기반 투자도 더욱 활성화되고 있다”며, “AI투자 전반에서 쌓아온 전문성과 신뢰도를 바탕으로 고객들의 꾸준한 투자를 지원하는 든든한 동반자로 나아갈 것”이라고 전했다.

한국경제TV 김종규 기자

jkkim@hankyungtv.com관련뉴스