2026-01-12 08:08

[가장 빠른 리포트] "클래시스, 폭발적 성장 기대...목표가 8.1만원 상향"

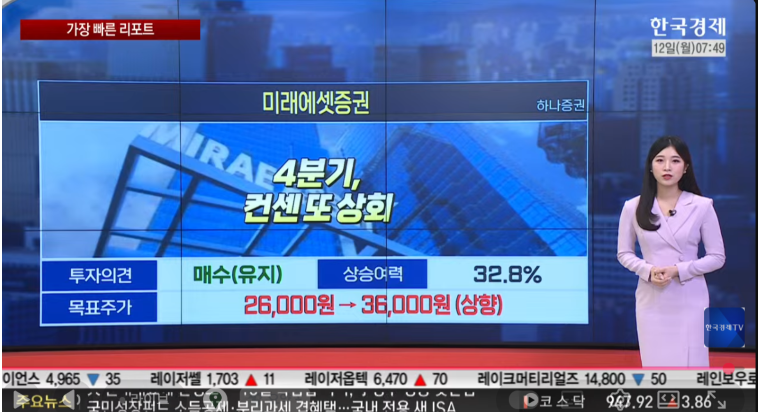

● 핵심 포인트 [임하영 한국경제TV 캐스터] - 증권사에서 글로벌 미용 의료기기 기업 클래시스와 미래에셋증권에 대한 목표주가를 상향 조정함. - 클래시스는 키움증권으로부터 목표주가 8만 1천 원을 받으며, 내년에는 폭발적 성장이 예상됨. - 클래시스의 시가총액은 3조 8천억 원이며, 외국인 지분율은 71%로 글로벌 시장에서 신뢰를 받고 있음. - 하나증권은 미래에셋증권의 목표주가를 3만 6천 원으로 상향 조정함. - 트레이딩 및 브로커리지 부문 호조로 4분기 실적 또한 긍정적으로 전망되며, 주주 환원 정책 강화로 주가 재평가가 기대됨. - 코빗 인수로 가상 자산 시장 진출과 투자자산 가치 재평가 가능성이 높아짐.

●[가장 빠른 리포트] "클래시스, 폭발적 성장 기대...목표가 8.1만원 상향"

오늘 첫 번째 주인공은 글로벌 미용의료기기 강자 클래시스입니다. 키움증권은 목표주가 8만 1천 원을 제시하면서 전일 종가 대비 39%의 높은 상승 여력을 예고했습니다. 올해는 지난 성과를 다지는 일시적인 안식년이지만 내년부터는 다시 폭발적인 성장 궤도에 진입할 것이라는 분석입니다. 시가총액 3조 8천억 원에 외국인 지분율이 71%에 달할 만큼 글로벌 신뢰도가 매우 탄탄한데요. 재도약을 앞둔 지금이 장기적으로는 매력적인 투자 시점이 될 수 있다는 의견이었습니다.

다음은 실적 발표를 앞두고 1조 클럽 복귀를 예고한 미래에셋증권입니다. 하나증권은 목표주가를 3만 6천 원으로 대폭 상향했습니다. 트레이딩과 브로커리지 부문이 실적을 견인하면서 4분기에도 컨센서스를 웃도는 깜짝 실적이 기대되고 있는데요. 내년 예상 배당금이 550원까지 늘어날 전망이라면서 주주환원 매력도까지 높게 평가했습니다. 여기에 코빗 인수를 통한 가상자산 시장 선점과 투자자산 가치 재평가라는 날개까지 달아 본격적인 주가 리레이팅이 기대되고 있습니다. 지금까지 가장 빠른 리포트였습니다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 투자정보 플랫폼 '와우퀵(WOWQUICK)'에서 확인할 수 있습니다.

![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)