![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

[와우퀵] 투자정보 플랫폼

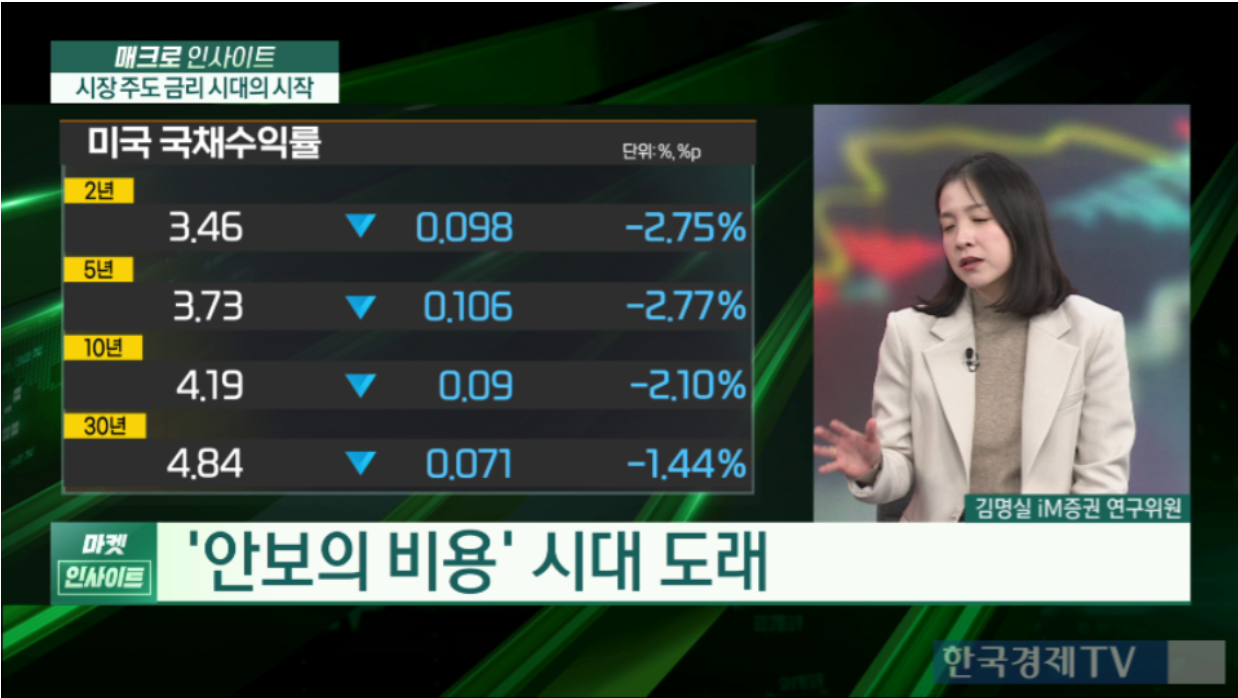

김명실 iM증권 연구위원은 6일 한국경제TV에 출연해 "주요국의 국방비 증액이 재정 부담을 키우면서 글로벌 국채금리 상승 압력으로 이어지고 있다"며 "특히 재정 여력이 부족한 국가일수록 국채 발행 확대가 불가피한 구조"라고 말했다.

김 연구위원은 "국방비는 결국 정부 예산의 한 부분인데, 지정학적 리스크가 커지면서 정부 예산 중 국방비 비중이 점점 올라가고 있다"며 "미국이 세계 경찰 역할에서 한 발 물러난 사이 각국이 자체 방위비를 더 떠안게 된 결과"라고 설명했다.

그러면서 "재정 건전성이 우수한 일부 국가는 내부 재원으로 충당할 수 있지만, 대부분의 국가는 이미 적자에 시달리고 있다"며 "미국과 유럽, 일본, 한국 모두 국방비 증액이 겹치면서 정부 부채, 특히 국채 발행에 더 의존할 수밖에 없는 상황"이라고 지적했다.

김 연구위원은 "재정 적자가 큰데 국방비까지 추가로 늘어나면 정부 지출 확대에서 국채 발행 증가와 국채 금리 상승으로 이어지는 악순환이 발생한다"며 "최근 각국 국채금리 상승의 배경에는 인플레이션뿐 아니라 방위비 확대로 인한 구조적 재정 부담도 함께 작용하고 있다"고 덧붙였다.

● 핵심 포인트

- 주요국 국방비 증액이 재정 부담을 키우며 국채 발행 확대와 국채금리 상승 압력으로 이어지고 있음.

- 지정학 리스크 확대와 미국 역할 축소로 각국이 방위비를 더 부담하면서 국방비 비중도 점점 높아지는 흐름임.

- 적자 누적 국가가 많아 국방비까지 늘면 국채 의존도가 더 커질 수밖에 없음.

- 최근 국채금리 상승에는 인플레이션뿐 아니라 방위비 확대에 따른 구조적 재정 부담도 함께 작용하고 있음.

● 방송 원문

<앵커>

또 특징적인 게 몇 년 사이 우리가 느꼈던 변화 중의 하나가 주요국들이 재정 확장을 적극적으로 나서고 있습니다.

여러 가지 이유가 있겠지만 안보 이슈로 해서 트럼프 행정부도 그렇고 국방비를 계속해서 늘리고 있는데 채권시장에 어떤 영향을 줄까요?

<김명실 iM증권 연구위원>

국방비와 채권금리가 무슨 관계야라고 생각하실 수 있는데요. 국방비라는 건 정부의 예산이에요.

정부의 지출이 예전에 국방비의 할애가 30%였다면 그게 글로벌적으로 지정학적 리스크가 커지다 보니까 그리고 트럼프 정부의 정책 자체가 미국이 글로벌 경찰로서의 역할로서 빠지고 있는 상황이다 보니까 각국이 부담해야 할 국방비 수준이 30이 아니라 40, 50으로 늘어나고 있는 거죠.

그러면 재정 건전성이 우수한 국가들은 그게 자체적으로 커버가 되는데 그렇지 않은 국가들이 대부분인 거고 결국 정부의 부채 발행, 그러니까 채권 조달을 통해서 국방비 지출을 늘릴 수밖에 없는 상황이라고 보시면 되실 것 같습니다.

안 그래도 재정 적자 때문에 힘든 나라들, 유럽, 일본, 미국, 한국도 마찬가지고요.

그런데 국방비 증액이 추가적으로 발생하다 보니까 정부 지출은 더 늘어나는 거고 그러면 또 자국 국채 발행을 통해서 조달할 수밖에 없는 거고,

그래서 이런 부분들이 악순환적으로 돌면서 결국 자국 국채금리를 계속적으로 올리고 있는 상황이라고 보시면 되실 것 같습니다.

김 연구위원은 "국방비는 결국 정부 예산의 한 부분인데, 지정학적 리스크가 커지면서 정부 예산 중 국방비 비중이 점점 올라가고 있다"며 "미국이 세계 경찰 역할에서 한 발 물러난 사이 각국이 자체 방위비를 더 떠안게 된 결과"라고 설명했다.

그러면서 "재정 건전성이 우수한 일부 국가는 내부 재원으로 충당할 수 있지만, 대부분의 국가는 이미 적자에 시달리고 있다"며 "미국과 유럽, 일본, 한국 모두 국방비 증액이 겹치면서 정부 부채, 특히 국채 발행에 더 의존할 수밖에 없는 상황"이라고 지적했다.

김 연구위원은 "재정 적자가 큰데 국방비까지 추가로 늘어나면 정부 지출 확대에서 국채 발행 증가와 국채 금리 상승으로 이어지는 악순환이 발생한다"며 "최근 각국 국채금리 상승의 배경에는 인플레이션뿐 아니라 방위비 확대로 인한 구조적 재정 부담도 함께 작용하고 있다"고 덧붙였다.

● 핵심 포인트

- 주요국 국방비 증액이 재정 부담을 키우며 국채 발행 확대와 국채금리 상승 압력으로 이어지고 있음.

- 지정학 리스크 확대와 미국 역할 축소로 각국이 방위비를 더 부담하면서 국방비 비중도 점점 높아지는 흐름임.

- 적자 누적 국가가 많아 국방비까지 늘면 국채 의존도가 더 커질 수밖에 없음.

- 최근 국채금리 상승에는 인플레이션뿐 아니라 방위비 확대에 따른 구조적 재정 부담도 함께 작용하고 있음.

● 방송 원문

<앵커>

또 특징적인 게 몇 년 사이 우리가 느꼈던 변화 중의 하나가 주요국들이 재정 확장을 적극적으로 나서고 있습니다.

여러 가지 이유가 있겠지만 안보 이슈로 해서 트럼프 행정부도 그렇고 국방비를 계속해서 늘리고 있는데 채권시장에 어떤 영향을 줄까요?

<김명실 iM증권 연구위원>

국방비와 채권금리가 무슨 관계야라고 생각하실 수 있는데요. 국방비라는 건 정부의 예산이에요.

정부의 지출이 예전에 국방비의 할애가 30%였다면 그게 글로벌적으로 지정학적 리스크가 커지다 보니까 그리고 트럼프 정부의 정책 자체가 미국이 글로벌 경찰로서의 역할로서 빠지고 있는 상황이다 보니까 각국이 부담해야 할 국방비 수준이 30이 아니라 40, 50으로 늘어나고 있는 거죠.

그러면 재정 건전성이 우수한 국가들은 그게 자체적으로 커버가 되는데 그렇지 않은 국가들이 대부분인 거고 결국 정부의 부채 발행, 그러니까 채권 조달을 통해서 국방비 지출을 늘릴 수밖에 없는 상황이라고 보시면 되실 것 같습니다.

안 그래도 재정 적자 때문에 힘든 나라들, 유럽, 일본, 미국, 한국도 마찬가지고요.

그런데 국방비 증액이 추가적으로 발생하다 보니까 정부 지출은 더 늘어나는 거고 그러면 또 자국 국채 발행을 통해서 조달할 수밖에 없는 거고,

그래서 이런 부분들이 악순환적으로 돌면서 결국 자국 국채금리를 계속적으로 올리고 있는 상황이라고 보시면 되실 것 같습니다.

관련뉴스