![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

변동성이 커진 글로벌 시장에서 월가의 시선은 이제 단순한 수치를 넘어 기업의 '본질적인 기초 체력'을 향하고 있습니다. 월가의 시선은 어디로 향하고 있을까요?

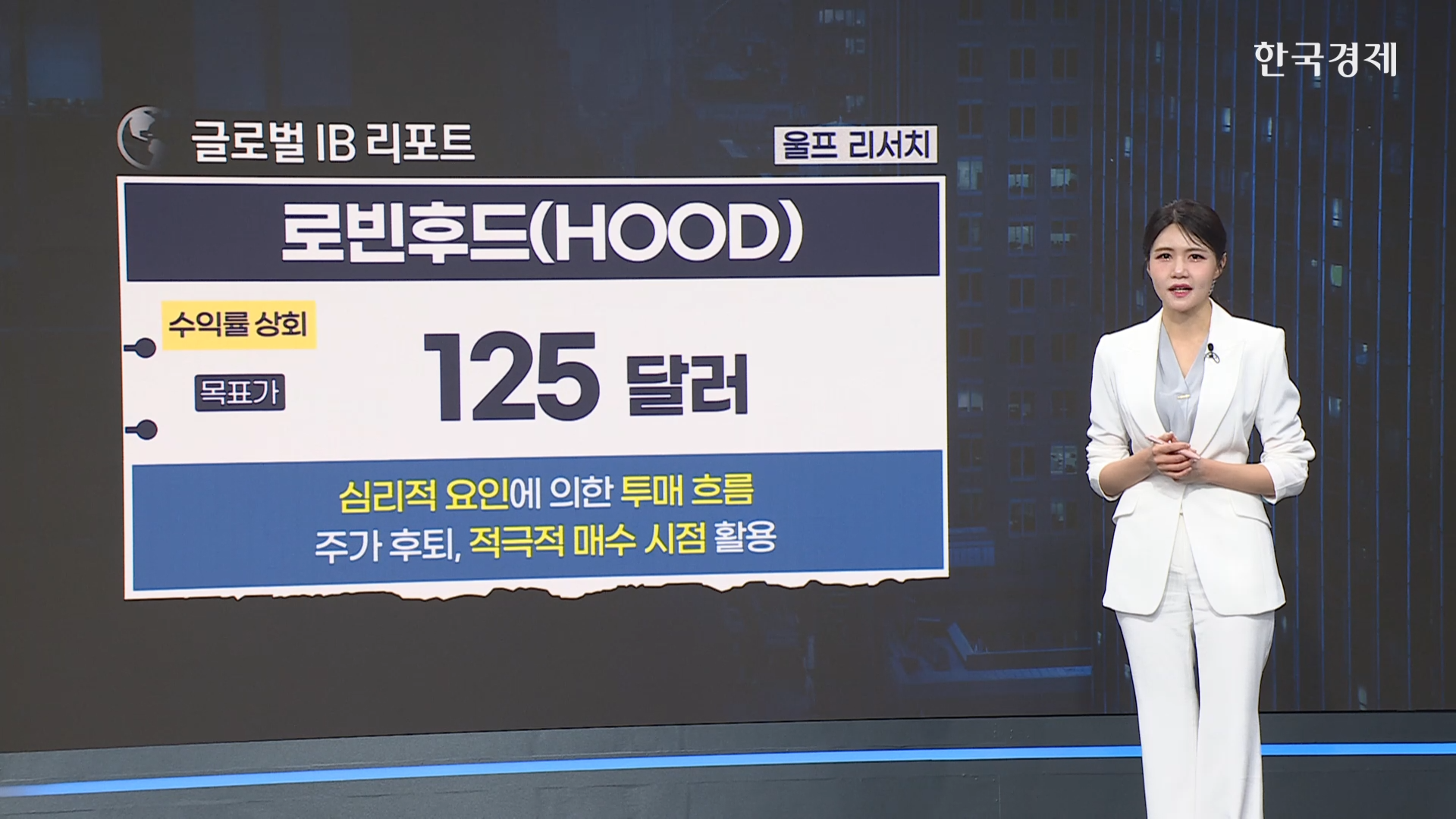

가장 먼저 살펴볼 곳은 변동성의 중심에 선 가상자산 관련기업입니다. 최근 가상자산 시장을 둘러싼 심리가 위축되면서 관련 종목들이 약세를 면치 못하고 있죠. 하지만 월가에서는 오히려 이 지점을 '절호의 기회'로 포착한 리포트가 나왔습니다. 울프 리서치는 최근 보고서를 통해 로빈후드에 대한 투자의견을 '시장수익률에서 '시장수익률 상회’로 상향 조정했습니다. 목표가는 125달러 제시합니다. 이번 투매가 펀더멘털의 훼손보다는 심리적 요인에 의한 것이라고 보고, 최근의 주가 후퇴를 적극적인 매수 시점으로 활용할 것을 권고했습니다.

다음은 로블록스입니다. 투자은행 로스차일드는 투자의견을 기존 '중립'에서 '매수'로 전격 상향 조정했습니다. 목표가 역시 78달러에서 84달러로 높여 잡으며 강력한 자신감을 드러냈는데요. 이번 상향 조정의 핵심은 로블록스가 제시한 '2026년 예약 가이드라인'에 있습니다. 로블록스는2026년 예약 성장률을 시장 예상치를 뛰어넘는 22~26%로 제시했습니다. 특히 향후 몇 년간 연평균 성장률이 20%를 상회할 것이라는 낙관적인 전망이 투자 심리를 자극했습니다.

퀄컴에 대한 냉혹한 평가도 내려졌습니다. 웰스파고는 투자의견 비중 축소를 유지하며, 목표주가를 기존 165달러에서 135달러로 크게 낮췄는데요. 이번 분석의 가장 큰 원인은 전 세계적인 메모리 공급 부족입니다. 퀄컴이 직접 메모리를 사지는 않지만, 스마트폰 제조사들이 메모리 칩을 구하지 못해 전체적인 생산량을 줄이면서 퀄컴의 주력 제품인 핸드셋 칩셋 수요까지 줄어들고 있다는 분석입니다.

뱅크오브아메리카의 애널리스트는 아마존에 대해 '매수' 의견을 유지하며, 목표주가를 286달러에서 275달러로 하향 조정했습니다. 목표가는 살짝 낮췄지만, "여전히 살 가치가 충분하다 라는 의견인데요. 목표가 하향 이유는 아마존이 월가 예상보다 훨씬 많은 돈을 투자한다고 하니 … 당분간은 이익이 일정하지 않고 이에 따른 '마진 불확실성'을 반영한 결과입니다. 하지만 BofA는 이 막대한 투자가 결국 산업 전반의 AI 전환 과정에서 완전히 소화될 거고, 아마존의 독보적인 경쟁력을 유지해 줄 것이라고 분석했습니다.

다음은 엔비디아입니다. 최근 AMD와 브로드컴의 거센 추격으로 위기론이 고개를 들기도 했지만 골드만삭스는 오히려 역대급 '어닝 서프라이즈'를 예고하며 분위기를 반전시켰는데요. 투자의견 '매수(Buy)'를 유지하며 목표주가 250달러를 제시했습니다. 이번 4분기 실적에서 엔비디아가 시장 컨센서스를 약 20억 달러 상회하는 매출을 기록할 것으로 내다봤습니다. 놀라운 점은 다음 분기 전망입니다. 1분기 매출을 시장 예상보다 무려 8% EPS는 9% 높은 1.80달러로 점쳤습니다. 이는 하이퍼스케일러들의 인프라 지출이 여전히 강력하고, OpenAI나 앤스로픽 같은 비전통적 고객사들의 수요가 폭발적으로 늘고 있다는 점에 근거합니다. 하지만 골드만삭스는 한 가지 경고도 덧붙였습니다. 이미 시장의 눈높이가 한껏 높아져 있어, 단순히 실적이 잘 나오는 것만으로는 주가를 더 끌어올리기 힘들 수도 있다는 점입니다.

지금까지 월가 리포트 전해드렸습니다

박지원 외신캐스터

관련뉴스