![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

미국 중심 쏠림 현상 지속…韓, 미들마켓서 활기

지난해 글로벌 사모펀드(PE) 시장이 고금리와 지정학적 불확실성 속에서도 2021년 이후 최대 투자 규모를 기록했다. 투자 건수는 줄었으나 검증된 우량 자산을 중심으로 한 대형 거래가 늘어난 덕분이다.

10일 삼정KPMG가 발간한 '글로벌 PE 투자 분석과 2026년 전망' 보고서에 따르면, 2025년 글로벌 PE 투자 규모는 총 2조1514억달러로 집계됐다. 이는 전년(1조8663억달러) 대비 15.3% 증가한 수치로, 금액 기준으로는 최근 4년 중 가장 높은 수준이다.

반면 전체 거래 건수는 1만9093건을 기록하며 전년(2만836건) 대비 감소해 2년 연속 하락세를 보였다. 이는 운용사들이 다수의 소규모 투자보다는 자본집약적인 대형 거래에 집중했기 때문으로 풀이된다.

▲ 미국 중심 쏠림 현상 심화…일본은 사상 최고치

지역별로는 미주 지역이 전체 글로벌 투자의 55% 이상을 차지하며 시장을 주도했다. 미주 지역 투자 규모는 1조2000억달러(9118건)였으며, 이 중 미국이 1조1000억달러(8232건)를 기록해 압도적인 비중을 보였다.

유럽·중동·아프리카(EMA) 지역은 7299억달러를 유치하며 투자 규모는 늘었으나 거래 건수는 8278건으로 줄어들어 대형 바이아웃 중심의 투자 기조를 확인시켰다.

아시아태평양(ASPAC) 지역은 1449억달러로 소폭 증가했다. 눈에 띄는 점은 일본 시장의 약진이다. 일본은 518억달러의 투자를 유치하며 사상 최고치를 경신해 아시아 시장을 견인한 반면, 중국은 거시경제 둔화 우려 등으로 위축된 모습을 보였다.

산업별로는 기술·미디어·통신(TMT) 분야가 6540억달러로 가장 많은 자금을 끌어모으며 역대 두 번째로 높은 연간 투자액을 기록했다. 이어 산업재·제조업(3276억달러), 에너지·천연자원(2765억달러), 소비재·유통(2622억달러) 순으로 투자가 활발했다.

▲ 한국, 대형 딜 주춤했지만 ‘미들마켓’ 활기

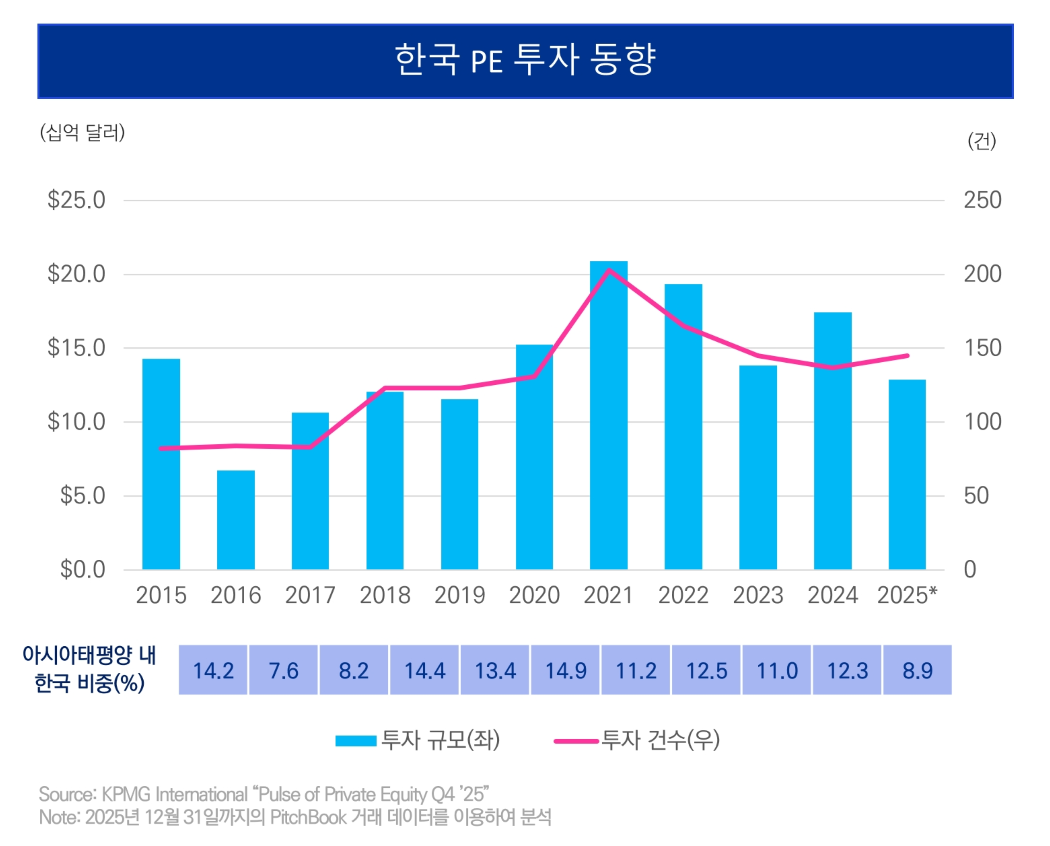

국내 PE 시장은 글로벌 트렌드와는 다소 다른 양상을 보였다. 한국의 지난해 PE 투자 규모는 129억달러로 전년(174억달러) 대비 26.1% 감소했다. 정책 및 정치적 불확실성으로 인해 대형 딜의 의사결정이 지연된 영향이 컸다. 특히 1조원 이상의 빅딜 5건 중 4건을 해외 운용사가 주도할 만큼 외국계 자본의 영향력이 컸다.

그러나 투자 건수는 오히려 늘었다. 지난해 국내 투자 건수는 145건으로 전년(137건) 대비 5.8% 증가했다. 국내 운용사들이 대형 딜 대신 허리급인 '미들마켓'을 중심으로 AI, 디지털 인프라, 헬스케어 등 성장 섹터에 부지런히 투자한 결과다. 다만 전략적 인수자 부족과 IPO 시장 부진으로 회수 활동은 다소 제한적이었다.

▲ "올해 자금 여건 개선…국내 시장도 반등"

삼정KPMG는 올해 글로벌 PE 시장이 드라이 파우더(미소진 약정액) 활용과 자금조달 여건 개선에 힘입어 더욱 활기를 띠을 것으로 내다봤다. 또한 장기 보유 중인 포트폴리오가 늘어남에 따라 이를 매각하려는 회수 압력도 거세질 전망이다.

김진원 삼정KPMG 재무자문부문 부대표는 "2025년은 거래 건수 감소에도 불구하고 초대형 우량 자산 중심의 투자가 확대된 해였다"며 "올해는 드라이 파우더와 자금 조달 환경이 나아지면서 투자가 활발해질 것"이라고 전망했다.

이어 국내 시장에 대해서도 "2026년 국민성장펀드의 본격적인 운용과 M&A 증가, IPO 시장 회복세에 힘입어 미들마켓뿐만 아니라 대형 딜에서도 국내 PE들의 활동이 점진적으로 회복될 것"이라며 "국내 PE는 책임경영과 투명성 제고를 통해 모험자본으로서의 위상을 재정립해야 할 시점"이라고 강조했다.

10일 삼정KPMG가 발간한 '글로벌 PE 투자 분석과 2026년 전망' 보고서에 따르면, 2025년 글로벌 PE 투자 규모는 총 2조1514억달러로 집계됐다. 이는 전년(1조8663억달러) 대비 15.3% 증가한 수치로, 금액 기준으로는 최근 4년 중 가장 높은 수준이다.

반면 전체 거래 건수는 1만9093건을 기록하며 전년(2만836건) 대비 감소해 2년 연속 하락세를 보였다. 이는 운용사들이 다수의 소규모 투자보다는 자본집약적인 대형 거래에 집중했기 때문으로 풀이된다.

▲ 미국 중심 쏠림 현상 심화…일본은 사상 최고치

지역별로는 미주 지역이 전체 글로벌 투자의 55% 이상을 차지하며 시장을 주도했다. 미주 지역 투자 규모는 1조2000억달러(9118건)였으며, 이 중 미국이 1조1000억달러(8232건)를 기록해 압도적인 비중을 보였다.

유럽·중동·아프리카(EMA) 지역은 7299억달러를 유치하며 투자 규모는 늘었으나 거래 건수는 8278건으로 줄어들어 대형 바이아웃 중심의 투자 기조를 확인시켰다.

아시아태평양(ASPAC) 지역은 1449억달러로 소폭 증가했다. 눈에 띄는 점은 일본 시장의 약진이다. 일본은 518억달러의 투자를 유치하며 사상 최고치를 경신해 아시아 시장을 견인한 반면, 중국은 거시경제 둔화 우려 등으로 위축된 모습을 보였다.

산업별로는 기술·미디어·통신(TMT) 분야가 6540억달러로 가장 많은 자금을 끌어모으며 역대 두 번째로 높은 연간 투자액을 기록했다. 이어 산업재·제조업(3276억달러), 에너지·천연자원(2765억달러), 소비재·유통(2622억달러) 순으로 투자가 활발했다.

▲ 한국, 대형 딜 주춤했지만 ‘미들마켓’ 활기

국내 PE 시장은 글로벌 트렌드와는 다소 다른 양상을 보였다. 한국의 지난해 PE 투자 규모는 129억달러로 전년(174억달러) 대비 26.1% 감소했다. 정책 및 정치적 불확실성으로 인해 대형 딜의 의사결정이 지연된 영향이 컸다. 특히 1조원 이상의 빅딜 5건 중 4건을 해외 운용사가 주도할 만큼 외국계 자본의 영향력이 컸다.

그러나 투자 건수는 오히려 늘었다. 지난해 국내 투자 건수는 145건으로 전년(137건) 대비 5.8% 증가했다. 국내 운용사들이 대형 딜 대신 허리급인 '미들마켓'을 중심으로 AI, 디지털 인프라, 헬스케어 등 성장 섹터에 부지런히 투자한 결과다. 다만 전략적 인수자 부족과 IPO 시장 부진으로 회수 활동은 다소 제한적이었다.

▲ "올해 자금 여건 개선…국내 시장도 반등"

삼정KPMG는 올해 글로벌 PE 시장이 드라이 파우더(미소진 약정액) 활용과 자금조달 여건 개선에 힘입어 더욱 활기를 띠을 것으로 내다봤다. 또한 장기 보유 중인 포트폴리오가 늘어남에 따라 이를 매각하려는 회수 압력도 거세질 전망이다.

김진원 삼정KPMG 재무자문부문 부대표는 "2025년은 거래 건수 감소에도 불구하고 초대형 우량 자산 중심의 투자가 확대된 해였다"며 "올해는 드라이 파우더와 자금 조달 환경이 나아지면서 투자가 활발해질 것"이라고 전망했다.

이어 국내 시장에 대해서도 "2026년 국민성장펀드의 본격적인 운용과 M&A 증가, IPO 시장 회복세에 힘입어 미들마켓뿐만 아니라 대형 딜에서도 국내 PE들의 활동이 점진적으로 회복될 것"이라며 "국내 PE는 책임경영과 투명성 제고를 통해 모험자본으로서의 위상을 재정립해야 할 시점"이라고 강조했다.

관련뉴스