![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

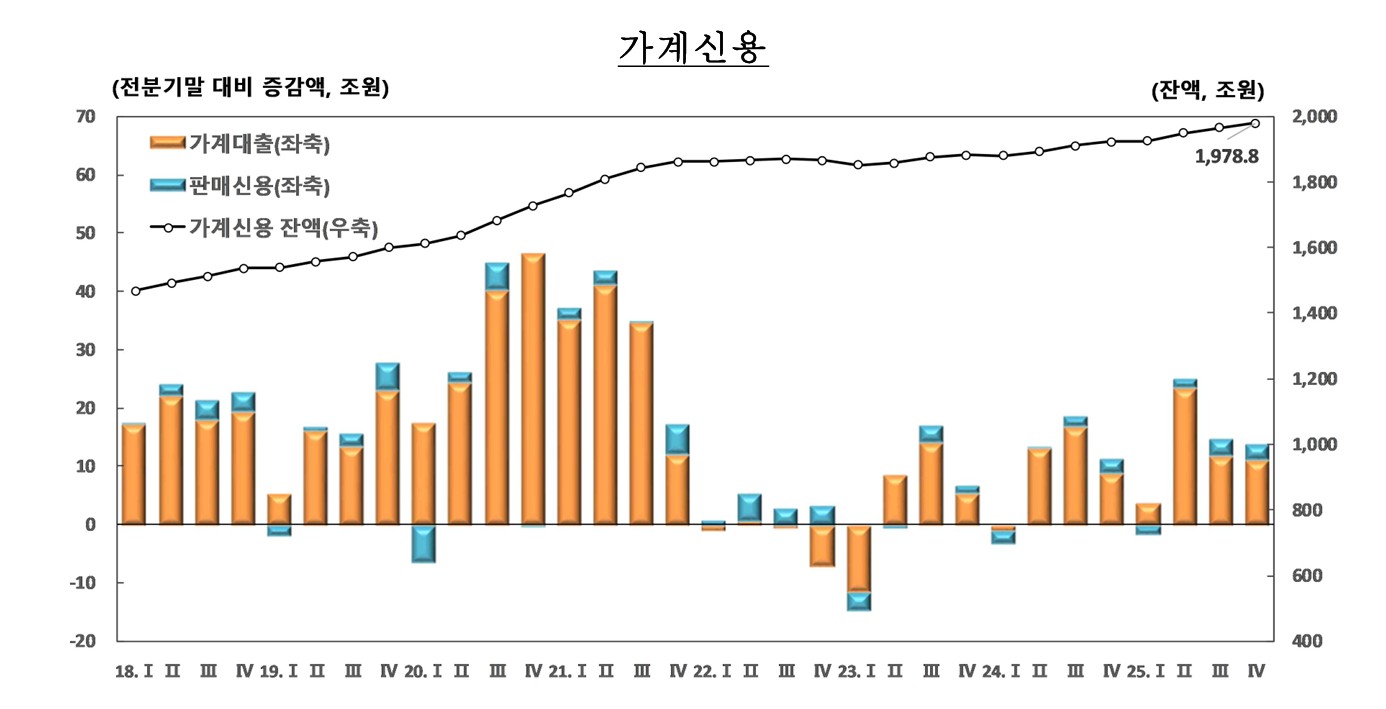

한국은행 4분기 가계신용 발표

주담대 3Q 12.4조→ 4Q 7.3조

기타대출 3.8조 증가 전환

가계빚 증가폭이 2개 분기 연속 축소됐다. 정부 대출 규제에 따라 주택담보대출은 위축된 반면 기타대출은 확대됐다.

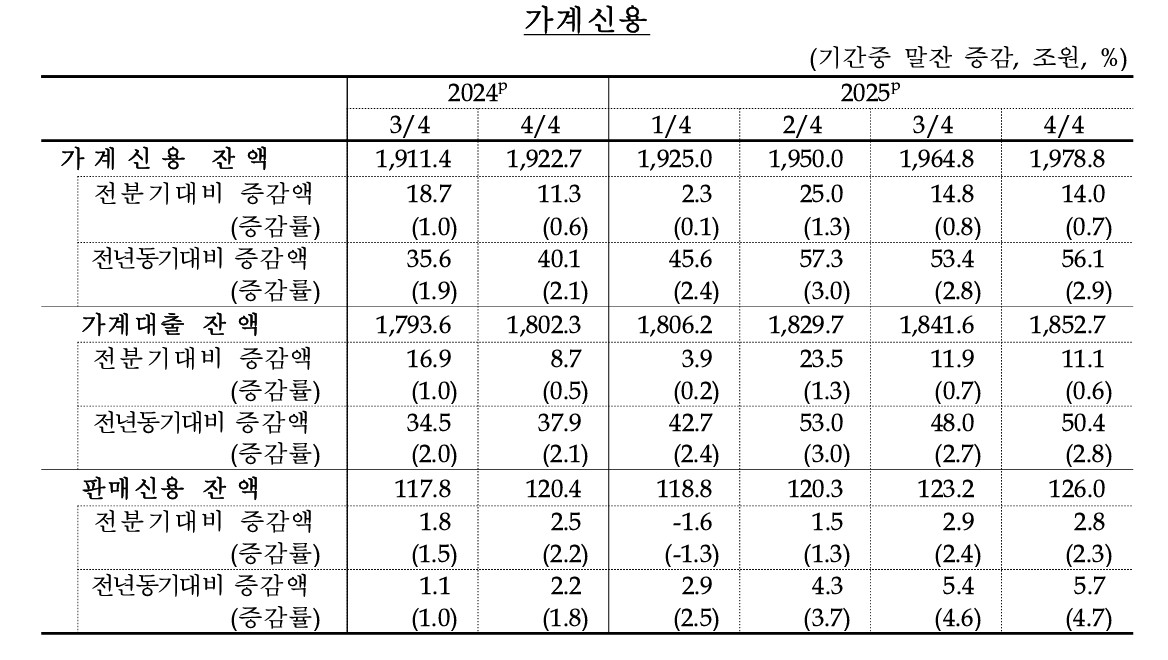

한국은행이 20일 발표한 '2025년 4분기 가계신용(잠정)'에 따르면 4분기 말 가계신용 잔액은 1,978조8천억원으로 전분기(1,964조8천억원)보다 14조원 늘었다.

증가폭은 2분기 25조원을 기록한 뒤 3분기 14조8천억원, 4분기 14조원으로 2개 분기 연속 축소 흐름을 이어갔다. 가계신용은 가계대출과 결제 전 카드사용액인 판매신용을 더한 포괄적인 가계빚을 뜻한다.

4분기 가계신용 증가폭이 축소된 것은 가계대출 중 대부분을 차지하는 주택담보대출의 둔화가 큰 영향을 줬다.

주택담보대출의 증가폭은 2분기 15조1천억원에서 3분기 12조4천억원, 4분기 7조3천억원으로 뚜렷한 축소 흐름을 보였다. 지난해 정부가 내놓은 6.27, 10.15 부동산 대출 규제 영향으로 풀이된다.

작년 연간 주택담보대출 증가폭도 44조8천억원으로, 전년인 2024년 59조6천억원보다 낮아졌다.

가계의 주담대가 축소된 반면, 기타대출은 4분기 3조8천억원 늘면서 전분기(-0.5조) 대비 증가 전환했다. 기타대출은 신용대출과 증권사 신용공여 등을 포함한다. 작년 하반기부터 시작된 증시 호황에 따른 자금 수요가 기타대출 증가로 이어졌다는 분석이 나온다. 이혜영 한국은행 금융통계팀장은 "어떤 용도로 쓰여졌는지 파악하기 어렵다"면서도 "증권사 신용공여가 증가세를 이어가고 있어 주식시장 영향 가능성도 배제하기 어렵다"고 분석했다.

판매신용 증가폭은 4분기 2조8천억원으로, 전분기(2.9조원)와 비슷했다. 이 팀장은 "4분기 카드 소비가 늘어난 요인도 있고, GDP상 민간소비가 증가하면 카드이용 늘어날 수 있어서 판매신용에 영향을 줄 수 있다"고 설명했다.

앞서 한국은행이 발표한 지난해 연간 실질 GDP에 따르면 민간소비는 2분기 0.5%, 3분기 1.3%에 이어 4분기에도 0.3% 전기 대비 '플러스 성장'을 유지했다.

관련뉴스