SK하이닉스 단일종목 편입 한도 제한

목표가 최대 187만원까지

'대안 투자' 매력 부각

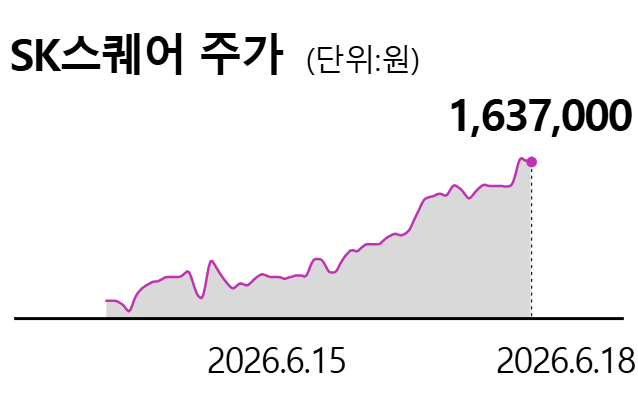

SK스퀘어 목표주가가 잇따라 상향 조정되고 있다. SK하이닉스 지분 가치 상승에 더해 기관투자가의 SK하이닉스 매수 제한 규정이 SK스퀘어로의 우회 투자 수요를 만들고 있단 분석이다.

대신증권은 18일 SK스퀘어 목표주가를 기존 150만원에서 187만원으로 25% 올렸다. SK증권도 145만원에서 185만원으로 상향했다.

SK스퀘어는 SK하이닉스 지분 20.5%를 보유한 지주회사다. 보유 자산의 실제 가치(NAV)보다 주가가 얼마나 낮게 거래되는지를 보여주는 할인율은 2024년 65.1%에서 현재 43.8%까지 좁혀졌다. 김희재 대신증권 연구원은 "지난해 11월 이후 SK스퀘어 주가는 1,885% 올라 SK하이닉스(1,394%)보다 더 큰 폭으로 상승했다"고 설명했다.

이런 현상의 배경에는 펀드의 단일 종목 투자 한도 제한 규정이 있다. 주식형 펀드는 코스피 내 비중이 10%를 넘는 종목을 비중대로 다 살 수 없도록 돼 있는데, SK하이닉스가 이 기준을 넘어서면서 지난해 10월부터 적용 대상이 됐다.

금융투자협회는 매달 시가총액 비중을 조정하고 있고 이는 관련 투자 한도 기준으로 적용된다. 다만 최근 SK하아닉스 급등으로 공식 비중은 실제 시총 비중보다 낮게 잡혀 있다.

6월 발표된 비중은 21.3%였지만 실제 비중은 25.5%에 달했다. 이 차이만큼 기관투자자들은 SK하이닉스를 직접 더 사지 못하는 대신, SK하이닉스 지분을 보유한 SK스퀘어를 대안으로 사들이고 있단 설명이다.

SK하이닉스의 주주환원 확대 기대감도 SK스퀘어에 호재로 꼽힌다. SK하이닉스의 실적 개선과 배당 확대는 곧 SK스퀘어로 유입되는 배당금 증가로 이어진다는 진단이다. 컨센서스 기준 SK스퀘어가 SK하이닉스로부터 받을 배당금은 올해 9,900억원, 내년 1조7천억원으로 예상된다.

최관순 SK증권 연구원은 "SK하이닉스의 주가 상승세가 이어지고 편입 한도와 실제 비중 간 차이가 지속되는 한 기관투자자 중심의 SK스퀘어 매수세도 계속될 가능성이 높다"고 말했다.

관련뉴스