전기차 수요부진은 현재 진행형

리튬 가격 반등 "주가 바닥은 쳤다"

ESS 수요 증가…AI 인프라로 부각

[B급기자의 B급리포트]

요즘 2차전지 주주분들의 한숨 소리가 깊어지는 것을 봅니다. 한때 주도주였지만 주가가 고점 대비 많이 내리면서 '이제 2차전지는 끝난 건가' 걱정하시는 분들이 많으실 겁니다. 하지만 시장의 파도는 언제나 밀려왔다 밀려가기 마련입니다. 단순히 '앞으로 좋아질 겁니다'라는 뜬구름 잡는 이야기가 아닙니다. 왜 지금 배터리 산업이 어려움을 겪고 있고, 과연 반등은 가능할지, 가능하다면 어떤 이유로 반등이 예상되는지를 짚어보겠습니다.

● 전기차 시장, 중국과 미국에서 '급 브레이크'

배터리 업계가 힘들었던 가장 큰 이유는 '전기차가 생각보다 덜 팔렸기 때문'입니다. 아주 명확하죠.

새로운 IT 기기가 나오면 비싸고 조금 불편해도 일단 사고 보는 '얼리어답터'들이 있죠. 전기차 시장은 지금까지 이 얼리어답터들의 지지로 쑥쑥 컸습니다. 문제는 '일반 대중'이 지갑을 열어야 하는데 이분들은 깐깐합니다. '충전하기 불편해' '차 값이 너무 비싸' 하면서 주춤거리는 거죠.

숫자로 보면 상황이 명확합니다. 삼성증권에 따르면 올해 1~4월 전 세계 전기차 판매량은 574만대로 지난해 같은 기간보다 3%가 줄었습니다. 특히 타격이 컸던 곳은 중국입니다. 그동안 전기차를 사면 세금을 깎아주던 혜택을 중국 정부가 없애버렸습니다. 그 결과 판매량이 23% 줄어든 279만 2000대에 그쳤죠. 미국도 전기차 보조금을 줄이면서 작년보다 34% 감소한 32만 6000대 판매에 머물렀습니다.

● "밀가루 값 오르니 빵값도 올랐다"

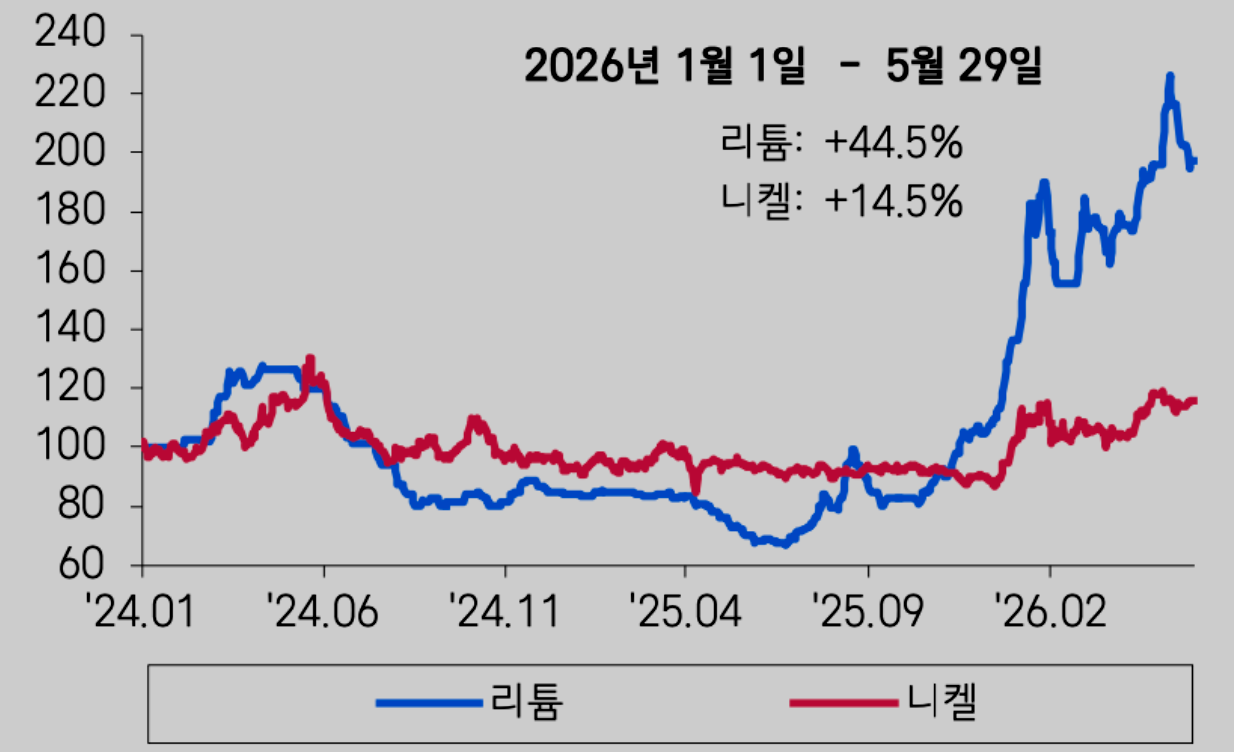

2차전지 주가는 지난해 6월~올해 5월간 102% 급등하며 바닥을 치고 회복 중입니다. 물론 6월 들어서는 반도체에 밀려서 많이 빠졌지만요.

차가 안 팔린다는데 주가는 왜 올랐을까요? 이유는 배터리의 재료인 '리튬' 가격의 상승에 있습니다. △배터리 회사를 '빵집' △배터리를 '빵' △리튬을 '밀가루'라고 해보죠. 배터리 업계는 원재료 가격에 따라 배터리 가격이 실시간으로 변합니다.

밀가루(리튬) 가격이 폭락할 때가 최악입니다. 비싸게 사둔 밀가루로 빵을 만들었는데 정작 팔 때는 현재 밀가루 가격에 맞춰 빵값을 저렴하게 팔아야 하죠. 게다가 손님(자동차 회사)들은 '내일이면 빵값이 더 싸지겠지'라며 구매를 미룹니다. 값을 더 내릴수밖에 없죠.

그런데 올해 초부터 상황이 역전됐습니다. 2026년 1~5월 리튬 가격이 45% 뛰어올랐습니다. 중국 정부가 리튬 광산의 가동을 일부 멈추면서 공급량이 줄었고, 짐바브웨도 리튬 수출을 막아버렸기 때문입니다.

밀가루 값이 오르기 시작하자 손님들이 급해졌습니다. '더 비싸지기 전에 빵을 사자'며 밀렸던 주문을 쏟아내기 시작하는 거죠. 빵집 사장님도 쌀 때 사둔 밀가루로 빵을 만들어서 비싸게 빵을 팔 수 있으니 이익률이 껑충 뜁니다. 발 빠른 투자자들은 리튬 가격이 오르는 것을 보고 다시 2차전지 주식을 사모으기 시작한 거죠.

● 중국 가성비 공세에 고전

하지만 국내 기업들은 웃을 수만은 없는 상황입니다. 중국 회사들의 '가성비 배터리'가 글로벌 시장을 맹렬하게 파고들고 있기 때문이죠.

중국 CATL은 올해 4월까지 판매량이 29% 뛰면서 글로벌 시장 점유율을 38%까지 끌어올렸습니다. 가장 심각한 곳은 유럽인데요, 4월까지 유럽에서 팔린 신형 전기차에 들어간 중국산 배터리 비중은 64%입니다. 작년에 52%였던 것을 생각하면 엄청난 성장세죠.

한국 배터리 3사는 힘든 싸움을 했습니다. LG에너지솔루션은 테슬라 납품이 60%늘었지만, 단골인 폭스바겐(-49%)과 GM(-23%)이 부진하면서 전체 판매가 10%줄었습니다. 삼성SDI는 주력 고객사인 BMW의 전기차 판매가 29% 빠지면서 24%의 역성장을 겪었습니다.

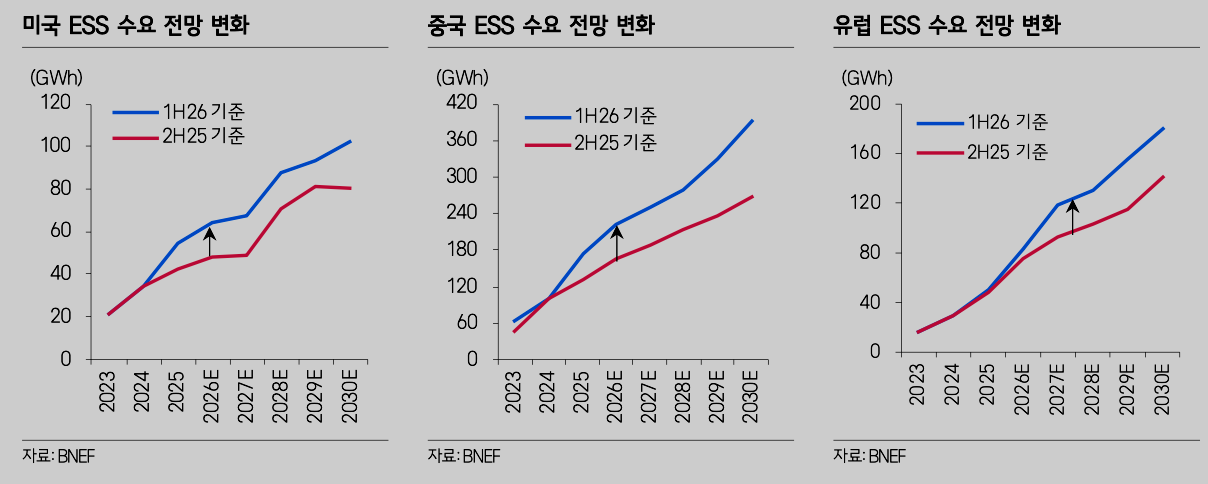

● AI 시대의 조력자 ESS

한국 배터리 기업들의 돌파구는 어디에 있을까요? 뜻밖의 구원투수는 전기차가 아닌 'AI 데이터센터'가 될 거란 전망이 나옵니다.

AI가 대세가 되면서 전 세계에 거대한 컴퓨터 기지인 데이터센터들이 지어지고 있습니다. 이 컴퓨터들은 전기를 엄청 먹어 치웁니다. 전기가 끊기면 곤란하기 때문에 전기를 저장해 뒀다가 안정적으로 공급해주는 '집채만한 보조 배터리'가 필수입니다. 이것이 ESS입니다. 올해글로벌 ESS 시장 규모는 459.4GWh로 작년 대비 50% 폭풍 성장할 전망입니다.

미국의 '세금'도 주목할 부분입니다. 미국 정부는 미국에 ESS를 설치하면 전체 비용의 40%까지 세금을 깎아줍니다.

단, 조건이 있는데 올해부터 이 혜택을 받으려면 ESS에 들어가는 중국산 부품 비중을 45% 미만으로 낮춰야 합니다. 미국 회사 입장에서는 ESS를 지어야 하는데 중국산을 쓸 수가 없게 되니 한국 배터리 회사들에게 '제발 배터리 좀 팔아달라'고 요청할 수밖에 없는 구조가 된 겁니다.

● LG에너지솔루션과 엘앤에프의 반격

국내 기업들은 어떻게 하반기를 준비하고 있을까요?

다올투자증권은 LG에너지솔루션의 2분기 매출액을 6조 7040억원, 영업이익은 -184억원으로 내다봤습니다. 여전히 적자죠. 하지만 다올투자증권은 LG에너지솔루션이 2분기부터 완전히 달라질 것으로 예상합니다. ESS 사업이 흑자로 돌아설거란 전망이죠. 목표주가는 55만원을 제시했습니다.

구체적으로 2분기 ESS에서 2조원의 매출을 낼 것으로 예상하고 있습니다. 1년 전보다 25% 성장한 규모입니다. 특히 미국으로 향하는 ESS 출하량(세금 지원 대상)이 작년 8GWh에서 올해 28GWh로 성장하고 있어 하반기로 갈수록 실적 전망은 긍정적이라는 분석입니다.

배터리의 심장인 양극재를 만드는 엘앤에프도 눈여겨볼 만합니다. 삼성증권은 엘앤에프에 목표주가 21만원을 제시했습니다. 엘앤에프는 4분기부터 국내 기업 최초로 'LFP 양극재'를 대량 생산할 예정입니다. 초기 3만톤에서 내년에는 6만톤까지 늘릴 계획이죠. 미국 ESS 시장에서 중국산 소재를 밀어내야 하는 판국에 엘앤에프가 국산 LFP 소재를 만들어주니 전 세계 기업들이 관심을 보일 거라는 게 증권가의 분석입니다.

전기차 수요 부진이라는 먹구름은 아직 걷히지 않았습니다. 하지만 리튬 가격 반등과 AI라는 거대한 축이 형성되고 있습니다. 하반기 2차전지를 바라보실 때 주가 하락에 따른 좌절감보다는 이런 인과관계를 기억해 보시고 투자하는 건 어떨까요? [B급기자의 B급리포트]

관련뉴스