일론 머스크가 이끄는 항공우주기업, 스페이스X의 상장은 모든 면에서 글로벌 증시의 새 역사를 써내려 갔습니다. 공모에만 총 3500억 달러, 우리 돈으로 530조 원 이상의 자금이 몰렸고, 이 중 개인투자자 주문액이 무려 1000억 달러에 달했습니다. 상장 후 이틀간 급등세를 이어가며 기업가치가 한때 아마존과 마이크로소프트를 제치고 세계 4위까지도 오르긴 했지만, 이후 하락 반전하는 등 극심한 변동성을 보이고 있습니다. 이제 시장은 다가오는 주요 지수 편입과 이에 따른 패시브 수급을 주목합니다.

스페이스X 상장과 맞물려 국내에서도 우주항공 ETF들이 봇물처럼 쏟아졌습니다. 증권가에서는 스페이스X가 우주항공 산업에 대한 시장 전반의 투자심리에 긍정적으로 작용했지만, ETF의 경우 여러 기업에 분산 투자하는 만큼 수급 블랙홀 여파를 주목할 필요가 있다는 분석이 나옵니다. 또 다른 투자 대안은 글로벌 우주항공 산업의 확장 과정에서 수혜를 받는 국내 소부장 기업들을 주목하는 상품들의 출현입니다. 19일 <미다스의 손>에서는 김영롱 신한자산운용 ETF마케팅팀 부장과 함께 이야기 나눴습니다.

Q. '세기의 IPO' 스페이스X로 우주항공 테마가 더 주목받고 있다.

스페이스X가 상장 첫날부터 공모가 대비 19% 오르면서 160달러로 마감했고, 기업 가치만 단숨에 2조 달러를 넘어섰잖아요. 증권가에서는 2030년에 약 3조6000억 달러 정도의 기업 가치를 예상을 하고 있죠.

또 스페이스X뿐 아니라 우주항공 산업을 영위하는 기업들이 시장에 계속 공개가 되고 있다는 점도 유의미하게 볼 수 있을 것 같고요. 특히 미국의 경우 발사체와 관련해서 환경규제가 굉장히 깐깐했었는데, 관련 규제들도 완화하고 있는 상황이거든요. 정부의 지원도 확대되고, 민간 기업을 중심으로 '뉴 스페이스' 시장이 확대되다 보니, 이에 따른 투자 시장의 개화, 그리고 투자 전략에 대한 관심이 앞으로 더 이어질 것으로 보입니다.

Q. 민간 우주사업, 현재 실제 수익성 입증되는 수준인가?

많은 분들이 '너무 먼 미래의 얘기'로 생각하실 수 있는데요. 대표적으로 현재 비즈니스 모델이 수익화로 이뤄지고 있는 곳이 스타링크입니다. 스타링크는 최근 3년 동안 가입자가 8배가 증가하면서 가입자 1000만명을 넘어섰고요. 여기에서만 올해 매출이 20조 원 정도로 예상되고 있습니다. 이미 수익화를 시키고 있는 비즈니스 모델은 있다고 보시면 될 것 같고요.

또 가장 뜨거운 화두는 우주 데이터 센터잖아요. 지금 직면하고 있는 냉각 문제, 전력 문제, 그리고 부지 문제까지도 한 번에 해결할 수 있는 대안으로 꼽히고 있는데, 특히 미국의 빅테크 기업들이 투자를 이미 시작했습니다. 때문에 여기서도 수익화가 좀 더 빠르게 나타날 것으로 기대가 되고 있고요.

물론 이번 스페이스X IPO 과정에서 국내 개인투자자들에게도 직접 공모주 투자를 하고 싶다는 수요가 커졌습니다만, ETF들도 특별 편입 조항들로 다양한 투자 툴을 마련해놨습니다. 우주항공 투자는 한 재료가 소멸된다고 모멘텀이 없어지는 것이 아니고, 또 장기적인 관점에서 여전히 업사이드가 열려있다고 보면 좋을 것 같습니다.

Q. 최근 우주항공 ETF들이 상당히 많이 나왔다. 이전과 차별화되는 부분이 있을까?

과거의 우주 관련 ETF를 보면, 순수 우주항공 기업에 더해 방산/UAM 기업들이 섞여있거나 그랬거든요. 하지만 지금 시장이 폭발적으로 늘어나는 곳은 순수 우주항공과 민간 기업들을 중심으로 한 뉴 스페이스 분야이기 때문에 신규 ETF들은 더 집중된 순수 우주항공 기업들을 담고 있습니다.

SOL 미국우주항공TOP10 ETF도 현재 시장을 리딩하는 미국 우주기업들로 구성됐습니다. 스페이스X도 특별 편입을 통해 25%로 비중을 높였고, 로켓랩이나 AST 스페이스모바일, 플래닛랩스 등 업스트림부터 다운스트림까지 기술력도 가지고 있고 시장 지배력도 가지고 있는 10개 기업을 선별한 ETF라고 설명할 수 있습니다.

Q. 미국 기업 뿐 아니라 투자할 만한 국내 우주항공 관련 기업도 있을까?

물론 현재 우주항공 시장을 지배하고 미국 기업들이 시장을 지배하고 있고 룰을 만들어가고 있습니다. 하지만 K우주항공 소부장 기업들도 충분히 공략 가능한 시장이라고 판단하고 있는데요.

우주항공 산업이 진입장벽이 굉장히 높은 분야잖아요. 이를 반대로 이야기하자면, 한 번 이 밸류체인에 들어가면 그 자리가 잘 바뀌지 않는다는 거예요. 제조 분야에서 한국 기업들이 잘하는 게 뭔가요? 독보적인 기술력을 가지고, 제조 비용 효율성을 가져갈 수 있는 게 특징인데, 이를 우주항공 산업에도 녹이고 미국 기업들의 수주 실적을 차곡차곡 쌓아간다면 글로벌 경쟁력도 자연스럽게 따라올 수 있을 거라고 기대합니다. 한국 정부 입장에서도 드라이브를 걸고 있는 모습이고, 관련 예산도 올해 1조 원을 돌파했고요.

일례로 뉴 스페이스 분야에서 핵심으로 꼽히는 것이 저궤도 위성인데요. 대기 마찰과 지구 중력 때문에 저궤도 위성의 평균 수명이 3~5년으로 굉장히 짧습니다. 이 말인 즉슨, 같은 통신품질을 내보내려면 위성을 계속 쏴줘야 된다라는 거고, 반복 수주 모델이 되는 거예요. 그러면 저궤도 위성 기업의 소재 부품 장비를 납품하는 국내 기업에 집중하면 충분히 투자 모멘텀이 있다고 판단하는 겁니다.

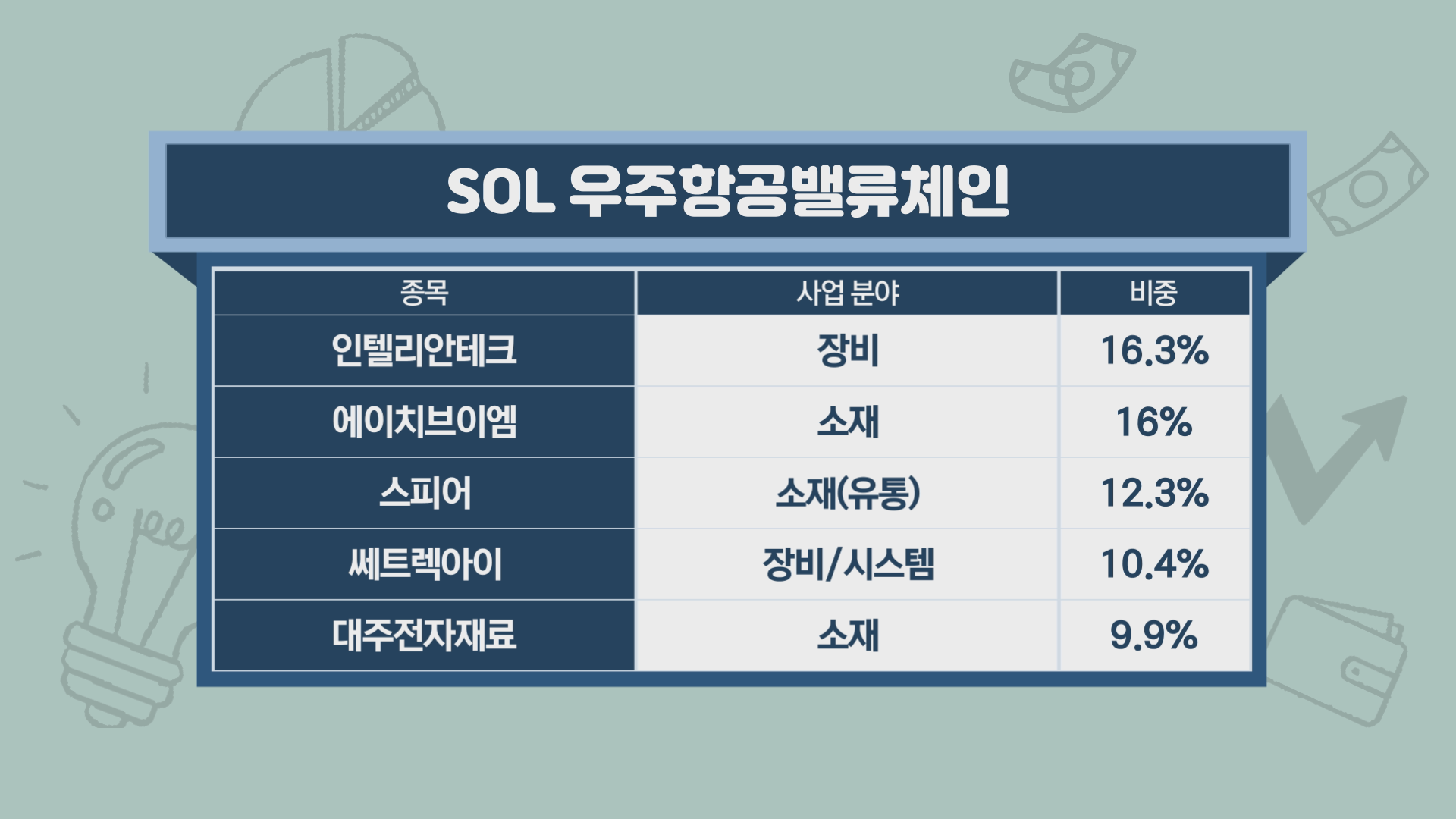

그래서 저희는 최근 SOL 우주항공밸류체인 ETF를 상장했는데요. 우주항공의 업스트림부터 다운스트림까지 국내 소부장 기업들로 10개 선별해 구성했습니다. 인텔리안테크와 HVM, 스피어 등 위성 발사에 필요한 특수합금 소재나 위성 부품 등에서 기술력을 갖추고 실적도 나타내고 있는 기업들에 투자할 수 있습니다.

Q. 마지막으로 개인들을 위한 투자 전략 조언을 해주신다면.

투자도 투트랙으로 접근하면 좋을 것 같습니다. 현재 우주 시장 플랫폼을 구성하고 룰을 만들어가는, 시장의 장악력을 갖고 있는 미국 기업에 대한 투자와, 실적 모멘텀이 더 빠르게 나올 수 있는 K소부장 기업들을 투트랙으로 투자한다면 균형감 있으면서도 우주항공 시장이 성장하는 과정을 더 투자 수익률에 반영할 수 있지 않을까 생각합니다.

관련뉴스