![[장영한] 투자 북클럽 2기](https://img.wowtv.co.kr/MainManage_DAYADD/134266612450982761.jpg)

SK하이닉스가 삼성전자 보통주 시가총액을 넘어서면서 국내 증시의 투자 패러다임이 변하고 있다는 분석이 나왔다. 제품군이 다양한 기업보다 특정 제품군으로 높은 마진을 남기는 기업이 시장에서 더 높은 평가를 받는다는 진단이다.

신한투자증권은 23일 "SK하이닉스의 시총 역전은 단순한 순위 변화가 아니다"라며 "시장이 고대역폭메모리(HBM)을 통한 자본 효율성에 더 높은 가치를 매기기 시작한 결과"라고 설명했다.

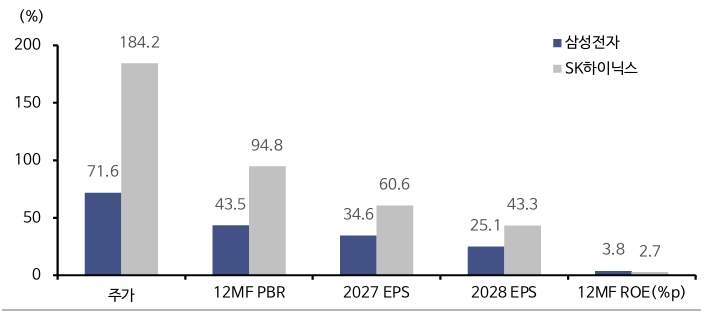

노동길 신한투자증권 연구원은 양사의 밸류에이션 격차가 주가수익비율(PER)이 아닌 주가순자산비율(PBR)에서 갈린다는 점에 주목했다. 신한투자증권에 따르면, 삼성전자의 12개월 선행 PBR은 2.64배에 그친 반면 SK하이닉스는 4.15배를 기록했다.

선행 PBR 차이는 두 기업의 자기자본이익률(ROE)에서 나타난다는 분석이다. 노 연구원은 "삼성전자의 선행 ROE 전망치는 31.4%인 반면, SK하이닉스의 ROE는 50%를 웃돈다"며 "시장이 HBM을 통해 형성된 SK하이닉스의 높은 자본 효율성과 지속 가능성에 프리미엄을 주고 있는 것"이라고 설명했다.

SK하이닉스의 주가 과열 우려에 대해서는 이번 HBM 사이클이 과거와 다르다는 분석이다. HBM은 고객사 인증과 까다로운 패키징 수율 등 진입장벽이 높아 과거 메모리 반도체처럼 공급 과잉으로 이익이 급락하는 '평균 회귀' 속도가 느릴 수밖에 없다는 설명이다.

노 연구원은 "시장은 SK하이닉스의 고이익 판도가 2027~2028년까지 장기화될 가능성을 선반영하고 있다"며 "실제로 미래 이익 추정치도 함께 오르고 있어 단순한 급등으로 보기는 어렵다"고 분석했다.

이 같은 효율성 중심의 시장 흐름이 향후 다른 업종으로도 확산될 수 있다는 관측도 제시했다. 단순히 주가가 저렴하다는 이유만으로 소외주를 매수하기보다는 이익 전망치가 상향되거나 높은 마진율을 유지할 수 있는 업종을 선별해야 한다는 조언이다.

노 연구원은 "이 기준에서 수주 잔고 마진 개선과 선가 상승세가 이어지는 조선 업종을 가장 먼저 눈여겨볼 필요가 있다"고 분석했다.

관련뉴스