![[장영한] 투자 북클럽 2기](https://img.wowtv.co.kr/MainManage_DAYADD/134266612450982761.jpg)

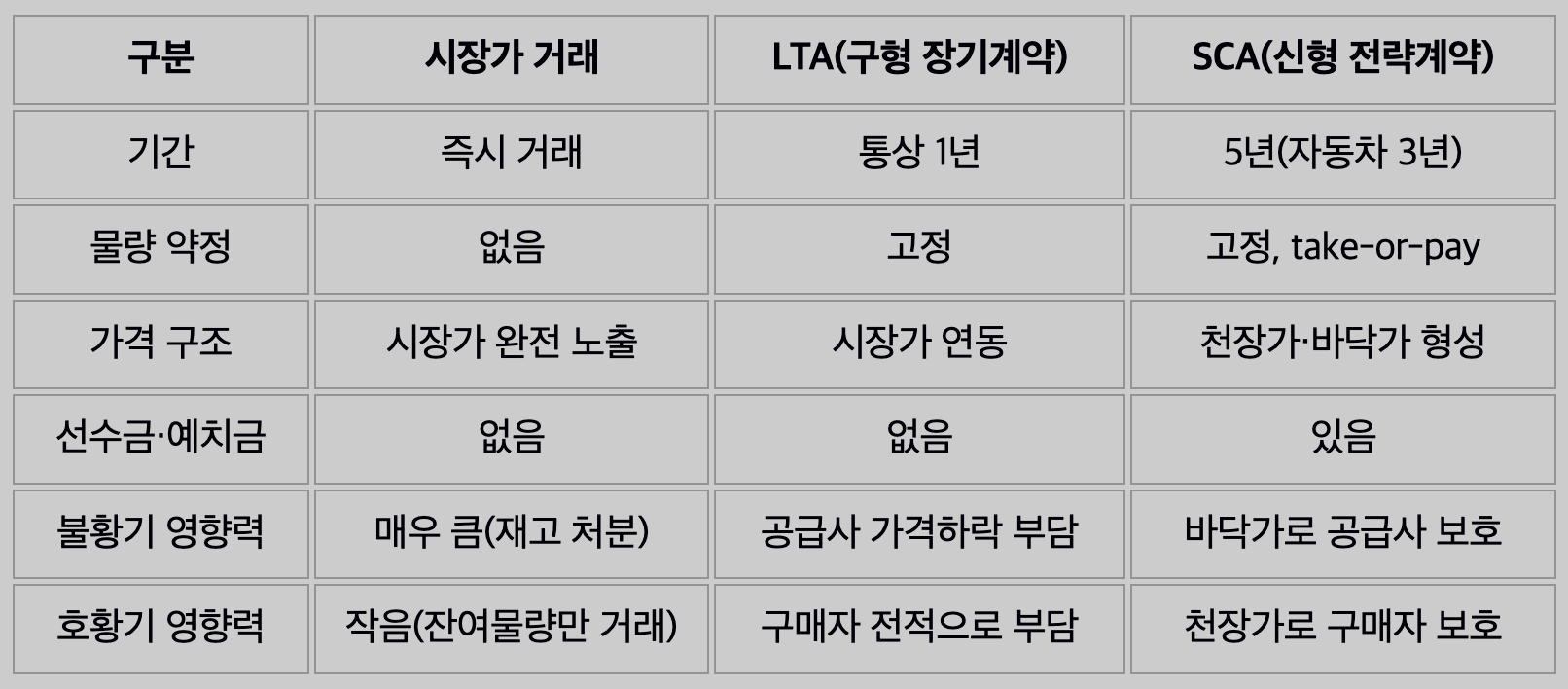

마이크론 3~5년 SCA 계약 등장의 배경

Take or Pay 조항, 공급자 우위 방증

반도체, 사이클 산업 → 수주 산업 변화

반도체 시장의 오랜 공식이 깨지고 있습니다. 그동안 D램 같은 메모리 반도체는 '농산물'에 비유되곤 했습니다. 풍년이 들면 값이 폭락하고, 흉년이 들면 값이 뛰는 구조였죠. 하지만 시장의 패러다임이 바뀌고 있습니다. 이제 메모리는 농산물이 아닙니다. '방위산업' 같은 수주 산업 형태로 변모하고 있습니다. 급변하는 반도체 산업을 최대한 쉽게 설명해보겠습니다.

▲ 마이크론 배짱장사 "이미 임자 있어요"

마이크론은 최근 실적발표에서 17건의 'SCA(신형전략계약)'를 맺었다고 밝혔습니다. 계약 기간은 일반 제품이 5년, 자동차용 반도체가 3년입니다. 3~5년간 일정 규모의 반도체를 먼저 사갈 수 있는 고객을 점찍어둔거죠.

기존의 장기공급계약(LTA)은 1년 계약이었습니다. SCA는 이 기간을 대폭 확대한겁니다. 마이크론은 앞으로 만들 전체 D램 물량의 약 20%, 낸드 물량의 30%를 묶어버렸습니다.

농장으로 비유해보죠. 농가가 생산하는 쌀이 100가마인데, 30가마는 이미 주요 식당과 '5년간 정해진 가격에 사고팔자'며 도장을 찍은 겁니다. 나머지 70가마만 쌀 시세에 따라 팝니다.

이 구조는 마이크론에게 안전판이 됩니다. 반도체 시장이 갑자기 얼어붙어도 장기 계약 물량만큼은 계약서에 적힌 가격 밑으로 떨어지지 않기 때문입니다.

▲ "마음 바뀌어도 무조건 돈 내" "계약 깨도 돈 물어내"

과거 반도체 회사들은 재고를 헐값에 넘기면서 다 같이 망하는 경우가 많았어요. 치킨게임이죠.

하지만 마이크론은 가격까지 묶어버렸습니다. 'Take or Pay' 조항입니다. 핵심은 '나중에 반도체가 필요 없어져도 돈은 무조건 내야 돼'라는 위약 장치입니다. 중간에 계약을 깨면 남은 기간 매출을 물어내야 하는 조건도 있죠.

구매자가 이런 불리한 조건까지 받아들인 이유는 하나입니다. 돈을 더 내는 위험보다 AI 열풍 속에서 반도체를 못 구하는게 훨씬 무섭기 때문이죠.

참고로 마이크론은 앞으로 '미래의 확정 매출(RPO)'을 발표하겠다고 했어요. 비행기나 무기를 파는 회사들이 '우리 이만큼 주문받아 놨어요'라고 자랑하는 것과 같죠. 반도체도 주문을 받아 안정적으로 생산하는 수주산업으로 변하고 있다는 증거입니다.

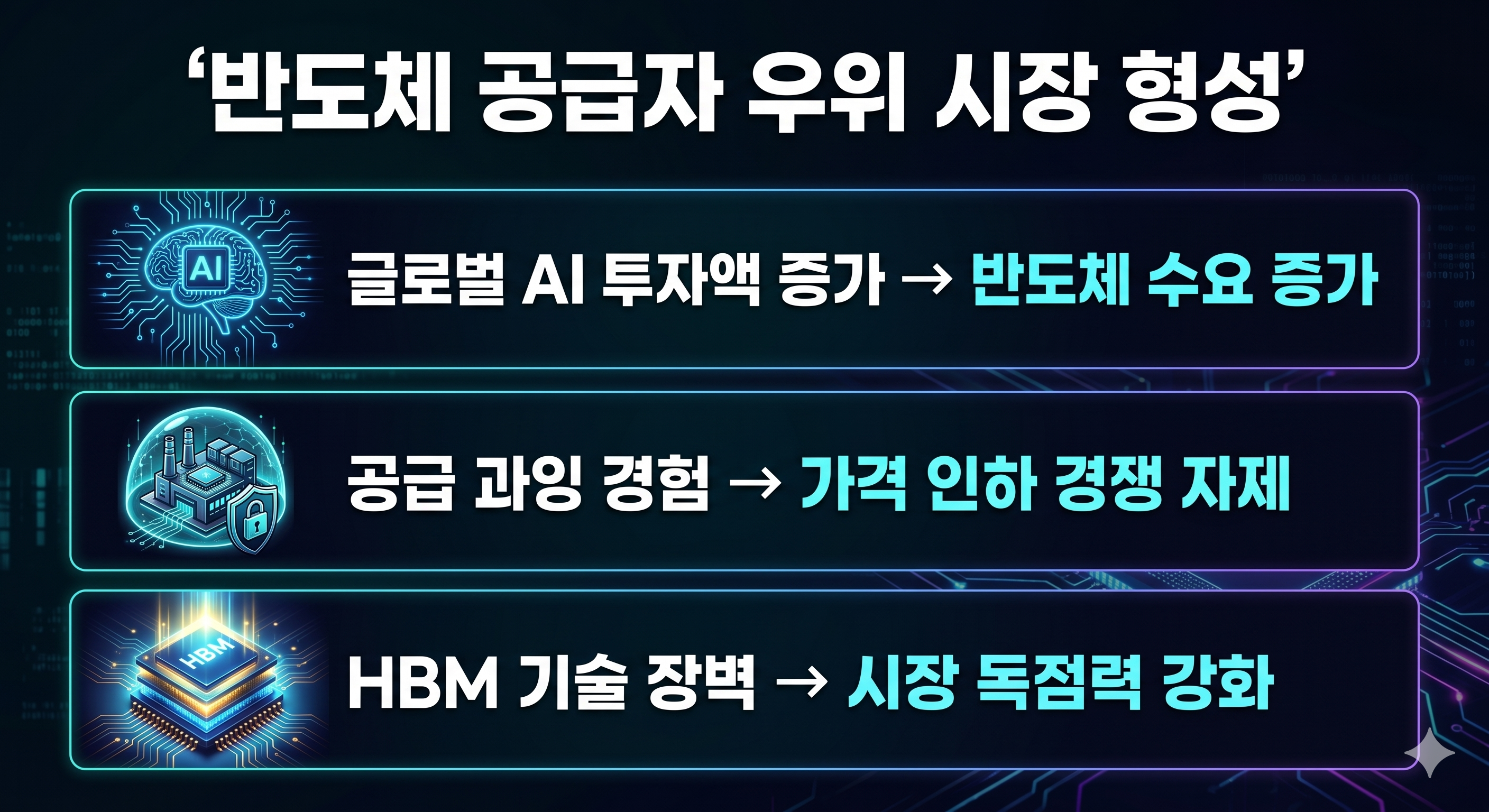

▲ 반도체 기업이 유리한 이유

이런 계약이 왜 지금 나타났을까요. 첫째, 사고 싶은 쪽이 절박합니다. 글로벌 AI 투자액은 올해 6000억 달러를 넘어설 전망입니다. MS 프로젝트만 해도 매달 90만장의 웨이퍼를 요청할 만큼 수요가 폭증하고 있어요.

둘째, 뼈저린 경험 때문입니다. 삼성전자, SK하이닉스, 마이크론은 2018년과 2022년에 혹독한 겨울을 겪었어요. 무작정 공장을 늘려서 반도체 공급이 많아지다보니 반도체 값이 폭락해서 힘들었던 걸 잊지 않은 거죠.

셋째, 쉽게 따라 할 수 없는 기술 장벽입니다. 3개 회사가 꽉 잡고 있는 HBM은 새로운 경쟁자가 쉽게 흉내 낼 수 없는 상황입니다. 경쟁자는 셋 밖에 없는데 요청하는 고객은 많다보니 거들먹거려도 되는 상황이 온거죠.

물론 모든 반도체가 똑같은 상황은 아니에요. D램과 HBM은 완전히 다른 세상입니다. 일반 반도체인 D램은 반도체 제조사와 구매사가 매 분기 가격을 흥정합니다. 2분기 D램 가격이 전 분기 대비 63%, 낸드가 75%나 뛴 것도 치열한 흥정의 결과물이죠.

HBM은 엔비디아 같은 회사가 '우리 GPU에 이 회사 HBM 쓸게'라고 도장을 찍는 데만 6~12개월이 걸립니다. 중간에 HBM 업체를 바꾸는 게 사실상 불가능하죠. 한번 도장을 찍으면 HBM 제조사가 유리해집니다. 그래서 골드만삭스는 HBM 가격이 2027년에도 44% 더 오를 거라고 내다봤습니다.

▲ 한국 반도체 기업에는 호재일까 악재일까

현재 한국 반도체 기업은 상대적으로 낮은 평가를 받고 있습니다.

마이크론 선행 PER은 10.1배 수준, 삼성전자는 5~7배, SK하이닉스는 5.6배 수준입니다. 배율이 낮을 수록 저평가죠. 매출 안정성을 보장하는 SCA 계약이 한국 기업들에도 확산된다면 주가가 올라가는 기회가 될 수 있습니다.

시장의 눈높이도 올라가고 있습니다. 노무라증권은 SK하이닉스 목표가를 400만원, 삼성전자 59만원을 제시했습니다. NH투자증권도 SK하이닉스 목표주가를 310만원으로 제시했습니다.

다만, 위험 요인도 있습니다. SK하이닉스는 5년간 생산 능력을 2배 늘리겠다고 발표했고, 삼성전자는 평택 라인 가동을 준비 중입니다. 만약 가동 시점이 마이크론의 신규 공장 가동 시점(2027~2030년)과 겹치게 된다면 2028~2029년 공급 과잉 구간이 찾아올 수 있습니다.

앞으로의 관전 포인트는 세 가지입니다. △기업들이 장기 계약 비중을 얼마나 빠르게 늘리는가 △반도체 3사가 공장 증설 속도를 눈치껏 잘 조절하는가 △빅테크 기업의 AI 투자가 지치지 않고 이어지는가입니다.

반도체 투자자라면 새로운 계약 관행이 만들어낸 패러다임의 변화를 주목해야 할 시점이 아닐까요.

관련뉴스