![[장영한] 투자 북클럽 2기](https://img.wowtv.co.kr/MainManage_DAYADD/134266612450982761.jpg)

<앵커>

한화가 임시주주총회를 열고 회사를 둘로 쪼개는 인적분할 안건을 통과시켰습니다.

방산, 조선, 에너지 사업은 장남인 김동관 부회장이 총괄하고 새로 출범하는 한화머시너리앤서비스홀딩스는 3남 김동선 부사장이 이끕니다.

이번 분할 배경에 대해 한화 측은 "복합 기업 디스카운트를 해소하기 위해서"라고 설명했는데요.

저평가 해소가 가능한지, 주주 입장에서는 무엇을 따져봐야 하는지 짚어 보겠습니다.

산업부 이지효 기자 나와 있습니다. 이 기자, 먼저 오늘 결정된 내용부터 정리해 보죠.

<기자>

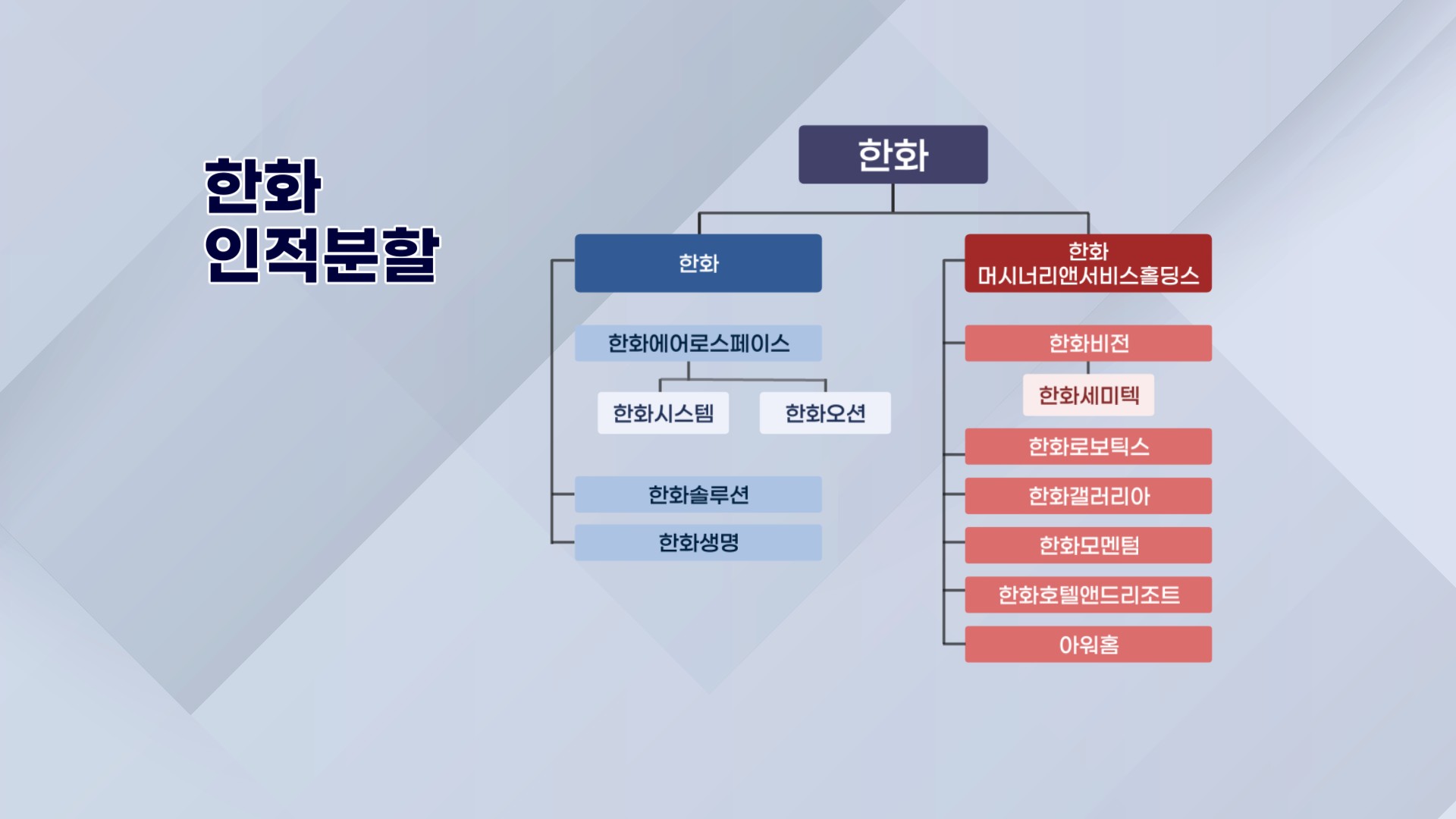

오늘(15일) 임시주주총회 통과로 한화는 존속 법인 한화와 신설 법인 한화머시너리앤서비스홀딩스로 나뉩니다.

존속 법인에는 한화에어로스페이스와 한화오션, 한화솔루션, 한화생명 같은 핵심 계열사가 남고요.

신설 법인으로는 한화비전 등 테크 계열과 한화갤러리아, 한화호텔앤드리조트 같은 라이프 계열이 이동합니다.

쉽게 말하면 그룹 전체를 거느리던 사실상의 지주사가 쪼개지는 셈인데요.

신설 법인이 한화머시너리앤서비스홀딩스라고 말씀 드렸죠. '홀딩스'가 붙은 것도 이런 이유죠.

기존 주주는 이 두 회사의 주식을 지분율 대로 똑같이 나눠 받게 됩니다.

한화 측은 "복합 기업 디스카운트, 즉 성격이 다른 사업이 한 회사에 묶여 저평가 받는 문제를 해소하기 위해서"라고 분할 배경을 밝혔습니다.

<앵커>

똑같이 나눠 받는다고 하니 주주 입장에서는 손해 볼 게 없어 보이는데요?

<기자>

분할 비율은 존속 법인 76, 신설 법인 24입니다.

한화 주식 100주를 가진 주주라면 대략 존속 법인 주식 76주, 신설 법인 주식 24주를 받게 되는 겁니다.

이 대목에서 주주라면 짚어봐야 할 부분이 있죠.

이 76대 24라는 비율은 장부상 순자산을 기준으로 나눈 숫자일 뿐이라는 점인데요.

시장이 실제로 매길 가치와는 다르다는 의미입니다.

존속 법인은 방산과 조선처럼 시장이 높은 값을 쳐주는 사업의 묶음이죠.

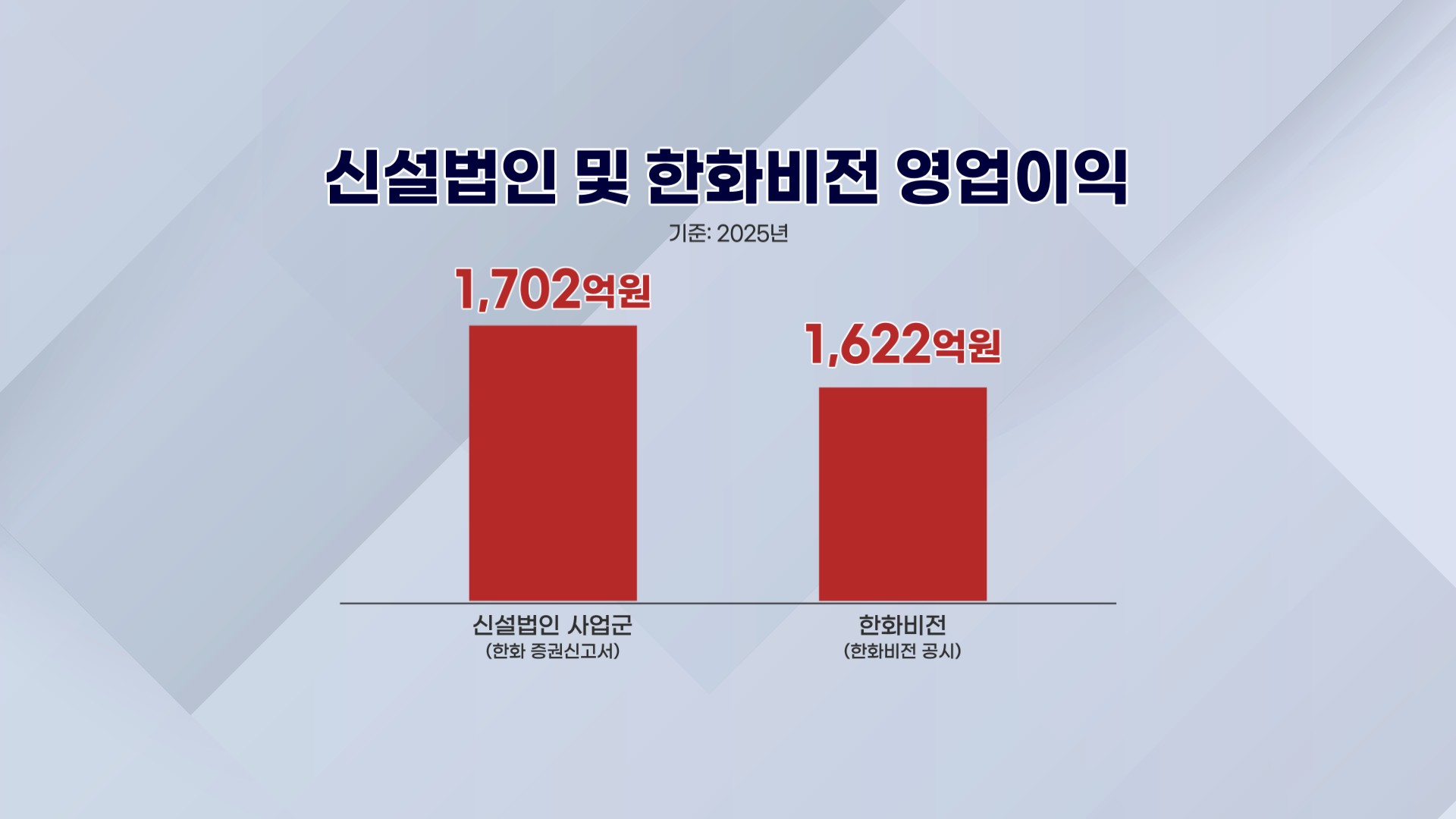

반면에 신설 법인에 있는 호텔과 백화점, 급식 등은 미래 성장성이 크지는 않은 사업입니다.

실제로 신설 법인 사업군이 지난해 1,700억원 안팎의 영업이익을 냈는데요. 한화비전 한 곳에서 대부분 나왔습니다.

신설 법인의 실제 몸값은 다음 달 25일, 재상장 당일에 정해집니다.

시장이 장부 가치인 24보다 낮게, 예를 들어서 12로 평가하면 어떻게 될까요.

분할 전 100이던 주식 가치가 존속 법인 76에 신설 법인 12, 즉 88로 쪼그라들 수 있다는 계산이 나옵니다.

똑같이 나눠 받았는데도 전체 가치는 줄어들 수 있는 겁니다.

<앵커>

실제로 그런 사례가 있습니까?

<기자>

국내 인적분할 사례를 보면 신설 법인이 상장 직후 급락한 사례가 적지 않습니다.

가까운 예가 한화그룹 안에 있습니다.

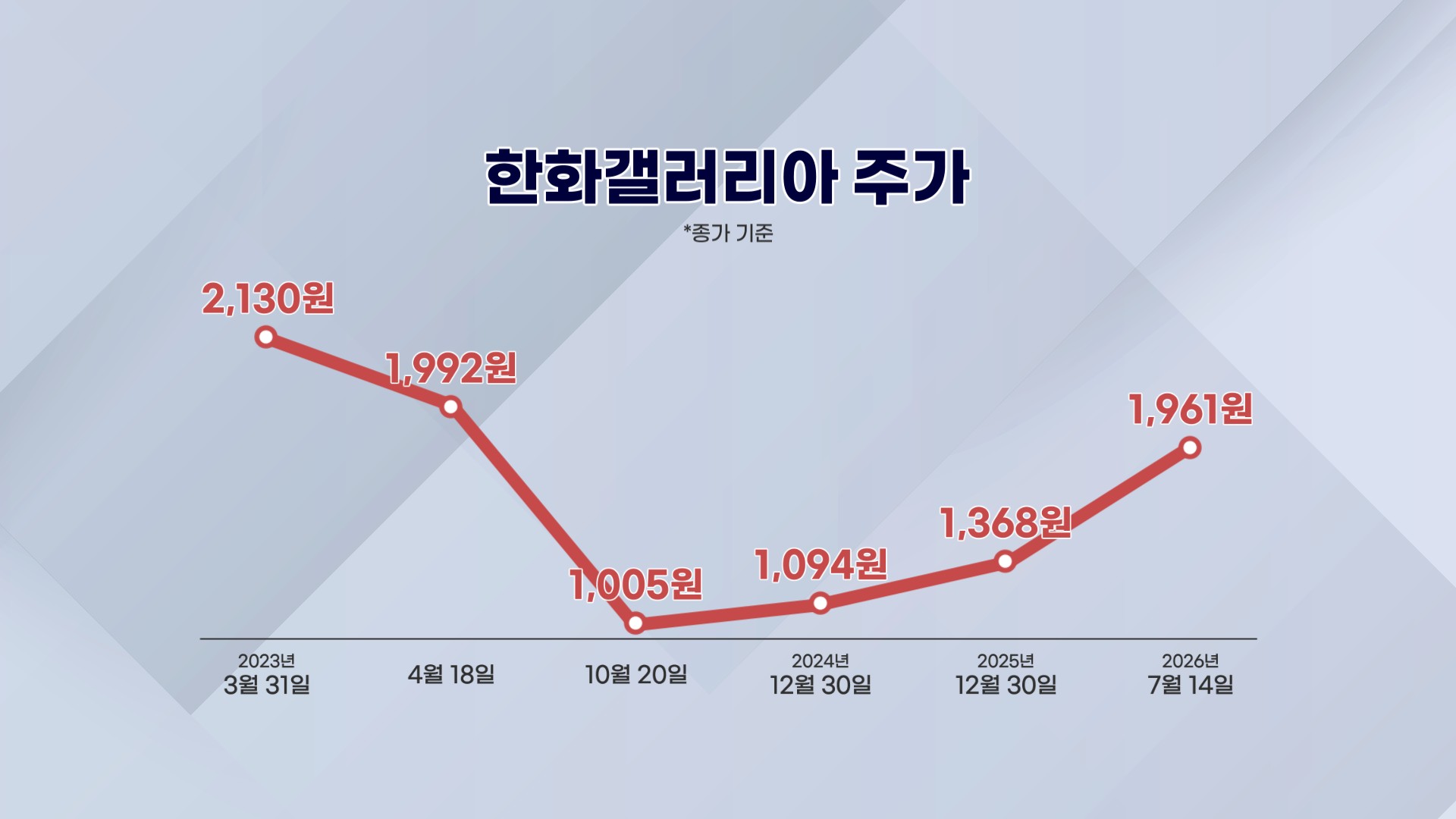

앞서 2023년 한화갤러리아가 한화솔루션에서 인적분할해 상장한 바 있죠.

한화갤러리아는 재상장 첫날 2,600원 대까지 올랐지만 이후 2년 넘게 내리 하락해 1,000원 아래까지 밀렸습니다.

현재 주가도 2,000원 수준, 재상장 당시에 머물러 있습니다.

여기에 이른바 '중복 상장 할인'도 부담입니다. 회사는 '할인을 없애겠다'며 분할을 택했는데 새로운 할인을 만드는 건데요.

신설 법인은 이미 증시에 상장돼 있는 한화비전과 한화갤러리아를 거느립니다.

국내 증시에서 지주사가 자회사 가치를 온전히 인정 받는 경우는 드물죠.

할인을 지우겠다는 분할이 또 다른 할인표를 달고 나오는 건 아닌지, 결국 8월 25일 개장 직후 움직임을 확인해야 합니다.

<앵커>

주주 입장에서는 불안할 수 있겠네요. 회사가 주가 관리에 나서면 되는 거 아닙니까?

<기자>

그 부분이 이번 분할의 가장 미묘한 대목입니다.

당분간은 회사가 주가를 열심히 올릴 유인이 크지 않다는 분석이 나오거든요. 승계 때문입니다.

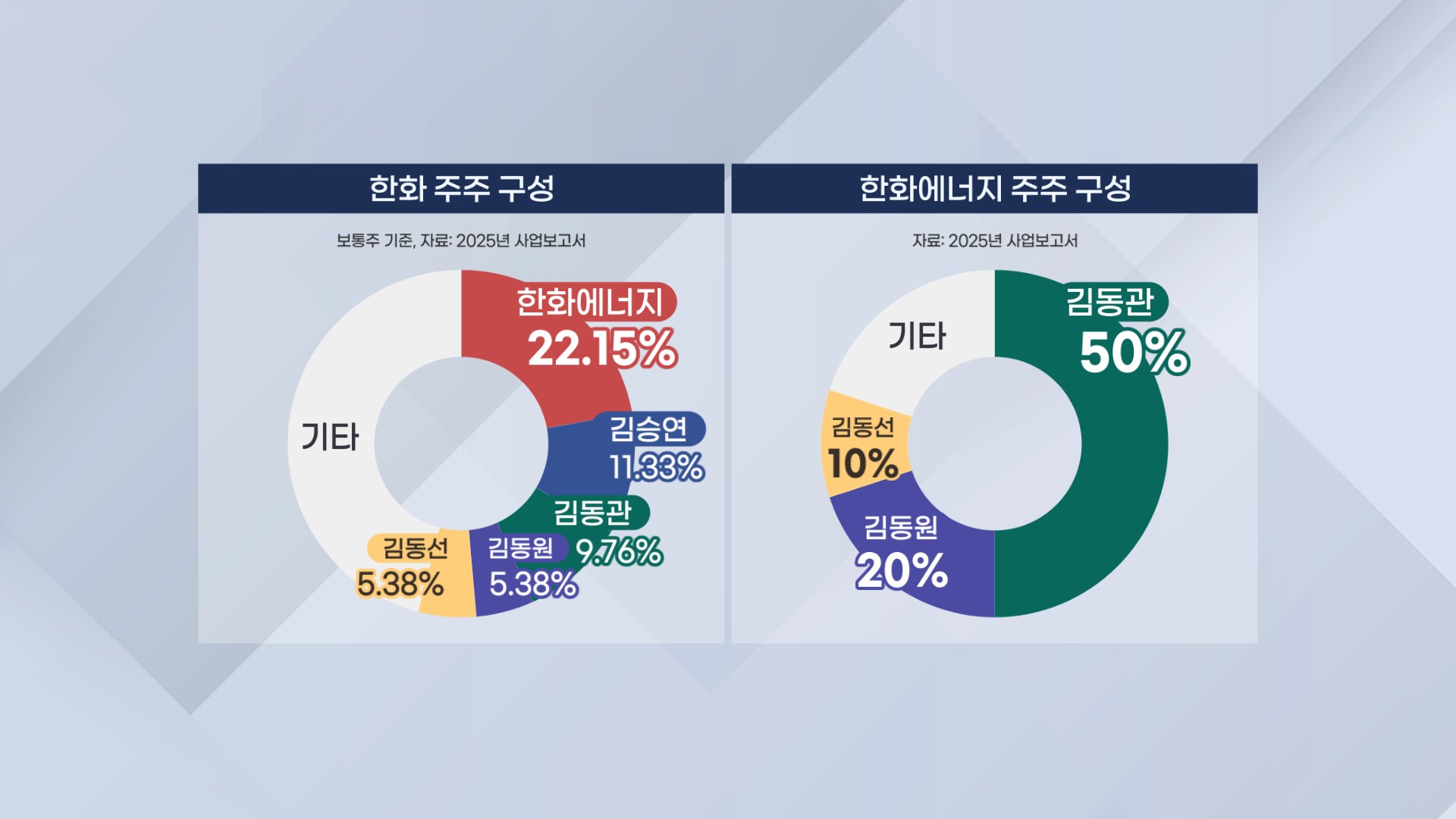

한화그룹은 지난해 3월 김승연 회장이 한화 지분을 세 아들에게 증여하면서 직접적으로 승계가 시작됐는데요.

현재 세 아들이 지배하는 한화에너지는 한화 지분 22.15%를 가진 최대 주주입니다.

남은 퍼즐은 두 가지로 꼽힙니다. 형제 간 지분 정리, 그리고 한화에너지와 존속 법인의 합병입니다.

실제로 이번 인적분할로 동생이 가진 존속 법인 주식과 형이 받은 신설 법인 주식을 맞바꾸는 식의 교환이 가능합니다.

물적분할이었다면 새 회사 주식이 회사 금고로 들어가지만요. 인적분할은 주주 개개인의 지갑으로 들어가기 때문이죠.

회사 측은 "그럴 계획이 없다"고 선을 그었지만요. 이런 교환은 인적분할이 아니면 아예 불가능합니다.

문제는 교환이든 합병이든 그 비율이 그 시점의 주가로 정해진다는 점입니다.

주가가 낮을수록 오너 일가는 같은 돈으로 더 큰 지배력을 확보할 수 있다는 의미고요.

즉 승계가 마무리되기 전까지는 회사와 일반 주주의 이해가 어긋나는 구간이 존재하는 셈입니다.

<앵커>

이 기자, 잘 들었습니다.

한화가 임시주주총회를 열고 회사를 둘로 쪼개는 인적분할 안건을 통과시켰습니다.

방산, 조선, 에너지 사업은 장남인 김동관 부회장이 총괄하고 새로 출범하는 한화머시너리앤서비스홀딩스는 3남 김동선 부사장이 이끕니다.

이번 분할 배경에 대해 한화 측은 "복합 기업 디스카운트를 해소하기 위해서"라고 설명했는데요.

저평가 해소가 가능한지, 주주 입장에서는 무엇을 따져봐야 하는지 짚어 보겠습니다.

산업부 이지효 기자 나와 있습니다. 이 기자, 먼저 오늘 결정된 내용부터 정리해 보죠.

<기자>

오늘(15일) 임시주주총회 통과로 한화는 존속 법인 한화와 신설 법인 한화머시너리앤서비스홀딩스로 나뉩니다.

존속 법인에는 한화에어로스페이스와 한화오션, 한화솔루션, 한화생명 같은 핵심 계열사가 남고요.

신설 법인으로는 한화비전 등 테크 계열과 한화갤러리아, 한화호텔앤드리조트 같은 라이프 계열이 이동합니다.

쉽게 말하면 그룹 전체를 거느리던 사실상의 지주사가 쪼개지는 셈인데요.

신설 법인이 한화머시너리앤서비스홀딩스라고 말씀 드렸죠. '홀딩스'가 붙은 것도 이런 이유죠.

기존 주주는 이 두 회사의 주식을 지분율 대로 똑같이 나눠 받게 됩니다.

한화 측은 "복합 기업 디스카운트, 즉 성격이 다른 사업이 한 회사에 묶여 저평가 받는 문제를 해소하기 위해서"라고 분할 배경을 밝혔습니다.

<앵커>

똑같이 나눠 받는다고 하니 주주 입장에서는 손해 볼 게 없어 보이는데요?

<기자>

분할 비율은 존속 법인 76, 신설 법인 24입니다.

한화 주식 100주를 가진 주주라면 대략 존속 법인 주식 76주, 신설 법인 주식 24주를 받게 되는 겁니다.

이 대목에서 주주라면 짚어봐야 할 부분이 있죠.

이 76대 24라는 비율은 장부상 순자산을 기준으로 나눈 숫자일 뿐이라는 점인데요.

시장이 실제로 매길 가치와는 다르다는 의미입니다.

존속 법인은 방산과 조선처럼 시장이 높은 값을 쳐주는 사업의 묶음이죠.

반면에 신설 법인에 있는 호텔과 백화점, 급식 등은 미래 성장성이 크지는 않은 사업입니다.

실제로 신설 법인 사업군이 지난해 1,700억원 안팎의 영업이익을 냈는데요. 한화비전 한 곳에서 대부분 나왔습니다.

신설 법인의 실제 몸값은 다음 달 25일, 재상장 당일에 정해집니다.

시장이 장부 가치인 24보다 낮게, 예를 들어서 12로 평가하면 어떻게 될까요.

분할 전 100이던 주식 가치가 존속 법인 76에 신설 법인 12, 즉 88로 쪼그라들 수 있다는 계산이 나옵니다.

똑같이 나눠 받았는데도 전체 가치는 줄어들 수 있는 겁니다.

<앵커>

실제로 그런 사례가 있습니까?

<기자>

국내 인적분할 사례를 보면 신설 법인이 상장 직후 급락한 사례가 적지 않습니다.

가까운 예가 한화그룹 안에 있습니다.

앞서 2023년 한화갤러리아가 한화솔루션에서 인적분할해 상장한 바 있죠.

한화갤러리아는 재상장 첫날 2,600원 대까지 올랐지만 이후 2년 넘게 내리 하락해 1,000원 아래까지 밀렸습니다.

현재 주가도 2,000원 수준, 재상장 당시에 머물러 있습니다.

여기에 이른바 '중복 상장 할인'도 부담입니다. 회사는 '할인을 없애겠다'며 분할을 택했는데 새로운 할인을 만드는 건데요.

신설 법인은 이미 증시에 상장돼 있는 한화비전과 한화갤러리아를 거느립니다.

국내 증시에서 지주사가 자회사 가치를 온전히 인정 받는 경우는 드물죠.

할인을 지우겠다는 분할이 또 다른 할인표를 달고 나오는 건 아닌지, 결국 8월 25일 개장 직후 움직임을 확인해야 합니다.

<앵커>

주주 입장에서는 불안할 수 있겠네요. 회사가 주가 관리에 나서면 되는 거 아닙니까?

<기자>

그 부분이 이번 분할의 가장 미묘한 대목입니다.

당분간은 회사가 주가를 열심히 올릴 유인이 크지 않다는 분석이 나오거든요. 승계 때문입니다.

한화그룹은 지난해 3월 김승연 회장이 한화 지분을 세 아들에게 증여하면서 직접적으로 승계가 시작됐는데요.

현재 세 아들이 지배하는 한화에너지는 한화 지분 22.15%를 가진 최대 주주입니다.

남은 퍼즐은 두 가지로 꼽힙니다. 형제 간 지분 정리, 그리고 한화에너지와 존속 법인의 합병입니다.

실제로 이번 인적분할로 동생이 가진 존속 법인 주식과 형이 받은 신설 법인 주식을 맞바꾸는 식의 교환이 가능합니다.

물적분할이었다면 새 회사 주식이 회사 금고로 들어가지만요. 인적분할은 주주 개개인의 지갑으로 들어가기 때문이죠.

회사 측은 "그럴 계획이 없다"고 선을 그었지만요. 이런 교환은 인적분할이 아니면 아예 불가능합니다.

문제는 교환이든 합병이든 그 비율이 그 시점의 주가로 정해진다는 점입니다.

주가가 낮을수록 오너 일가는 같은 돈으로 더 큰 지배력을 확보할 수 있다는 의미고요.

즉 승계가 마무리되기 전까지는 회사와 일반 주주의 이해가 어긋나는 구간이 존재하는 셈입니다.

<앵커>

이 기자, 잘 들었습니다.

관련뉴스