증권업계, 해외 업체와 비교

PBR 각각 0.5배, 0.7배…청산가치보다 주가 낮아

영업이익률 8%대 양호…주주환원정책도 호재 요인

[ 윤정현 기자 ] 23일 현대자동차가 중간배당 결정을 발표한 뒤 주가가 모처럼 강세를 보였다. 증권업계에서는 여전히 세계 주요 자동차업체에 비해 현대차, 기아자동차가 지나치게 저평가받고 있다고 분석한다.

23일 현대자동차가 중간배당 결정을 발표한 뒤 주가가 모처럼 강세를 보였다. 증권업계에서는 여전히 세계 주요 자동차업체에 비해 현대차, 기아자동차가 지나치게 저평가받고 있다고 분석한다.

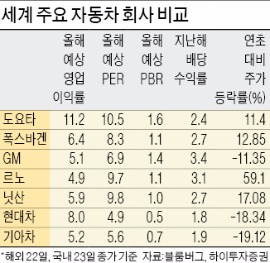

이날 현대차는 전날보다 5.34% 오른 13만8000원, 기아차는 1.32% 오른 4만2300원에 장을 마쳤다. 지난 17일 나란히 최근 3년 래 최저가를 찍은 이후의 반등세다. 올해 현대차 주가 하락률은 18.34%, 기아차는 19.12%에 달한다. 지난해 세계 자동차시장 판매량 기준 상위 5개 회사 중 주가 낙폭이 가장 컸다. 같은 기간 프랑스 자동차회사 르노의 주가는 59% 뛰었다. 도요타, 폭스바겐, 닛산 주가도 10% 이상씩 상승했다.

현대차의 올해 예상 주가수익비율(PER)은 4.9배, 기아차는 5.6배로 주요 업체 중 가장 낮은 수준이다. 낮은 PER은 벌어들이는 이익에 비해 주가가 싸다는 것을 보여주는 지표다. 주가순자산비율(PBR)도 현대차(0.5배), 기아차(0.7배)만 1배에 채 못 미쳤다. PBR 1배 미만은 현 주가 수준이 자산을 다 팔고 사업을 청산할 때의 가치�릿?낮다는 의미다.

중국을 비롯한 해외시장에서의 경쟁 심화와 판매 위축 우려에도 견조한 영업이익률과 강화되고 있는 주주환원정책을 감안하면 주가 하락이 과도하다는 평이 나온다. 현대차의 올해 예상 영업이익률은 8%로, 도요타(11.2%) 다음이다. 폭스바겐(6.4%) 닛산(5.9%)보다 높다. 지난해 1%대로 글로벌 경쟁사보다 낮았던 배당수익률도 올해는 경쟁사들과 비슷한 2%대로 올라설 것으로 예상된다.

원·달러 환율 상승에 대한 기대도 커지고 있다. 김진우 한국투자증권 연구원은 “성장성 회복을 얘기하기는 이르지만 주가는 바닥을 확인한 것으로 판단한다”며 “주가를 짓누른 원고·엔저 환경도 점차 나아질 것”이라고 말했다. 김 연구원은 원·달러 환율이 연평균 10% 상승하면 현대·기아차의 순이익은 7~10% 증가할 것으로 내다봤다.

윤정현 기자 hit@hankyung.com

[7/31] 中자오상증권초청, 2015 중국주식 투자전략 강연회 (무료)

[이슈] 40호가 창 보면서 거래하는 기술 특허출원! 수익확률 대폭상승

PBR 각각 0.5배, 0.7배…청산가치보다 주가 낮아

영업이익률 8%대 양호…주주환원정책도 호재 요인

[ 윤정현 기자 ]

23일 현대자동차가 중간배당 결정을 발표한 뒤 주가가 모처럼 강세를 보였다. 증권업계에서는 여전히 세계 주요 자동차업체에 비해 현대차, 기아자동차가 지나치게 저평가받고 있다고 분석한다.이날 현대차는 전날보다 5.34% 오른 13만8000원, 기아차는 1.32% 오른 4만2300원에 장을 마쳤다. 지난 17일 나란히 최근 3년 래 최저가를 찍은 이후의 반등세다. 올해 현대차 주가 하락률은 18.34%, 기아차는 19.12%에 달한다. 지난해 세계 자동차시장 판매량 기준 상위 5개 회사 중 주가 낙폭이 가장 컸다. 같은 기간 프랑스 자동차회사 르노의 주가는 59% 뛰었다. 도요타, 폭스바겐, 닛산 주가도 10% 이상씩 상승했다.

현대차의 올해 예상 주가수익비율(PER)은 4.9배, 기아차는 5.6배로 주요 업체 중 가장 낮은 수준이다. 낮은 PER은 벌어들이는 이익에 비해 주가가 싸다는 것을 보여주는 지표다. 주가순자산비율(PBR)도 현대차(0.5배), 기아차(0.7배)만 1배에 채 못 미쳤다. PBR 1배 미만은 현 주가 수준이 자산을 다 팔고 사업을 청산할 때의 가치�릿?낮다는 의미다.

중국을 비롯한 해외시장에서의 경쟁 심화와 판매 위축 우려에도 견조한 영업이익률과 강화되고 있는 주주환원정책을 감안하면 주가 하락이 과도하다는 평이 나온다. 현대차의 올해 예상 영업이익률은 8%로, 도요타(11.2%) 다음이다. 폭스바겐(6.4%) 닛산(5.9%)보다 높다. 지난해 1%대로 글로벌 경쟁사보다 낮았던 배당수익률도 올해는 경쟁사들과 비슷한 2%대로 올라설 것으로 예상된다.

원·달러 환율 상승에 대한 기대도 커지고 있다. 김진우 한국투자증권 연구원은 “성장성 회복을 얘기하기는 이르지만 주가는 바닥을 확인한 것으로 판단한다”며 “주가를 짓누른 원고·엔저 환경도 점차 나아질 것”이라고 말했다. 김 연구원은 원·달러 환율이 연평균 10% 상승하면 현대·기아차의 순이익은 7~10% 증가할 것으로 내다봤다.

윤정현 기자 hit@hankyung.com

[7/31] 中자오상증권초청, 2015 중국주식 투자전략 강연회 (무료)

[이슈] 40호가 창 보면서 거래하는 기술 특허출원! 수익확률 대폭상승

관련뉴스