2020년부터 시행

두 금융사 간 계약 이전시

각각 5000만원 예금보호

[ 이태명 기자 ] 금융위원회가 25일 발표한 예금자보호제도 개선방안은 금융환경 급변에 대비한 ‘안전망’을 강화하는 게 골자다. 혹시라도 있을 수 있는 금융회사 파산과 이에 따른 ‘뱅크런’(대규모 예금 인출사태)에 대비해 예금자 자산을 보장하는 내용을 담았다.

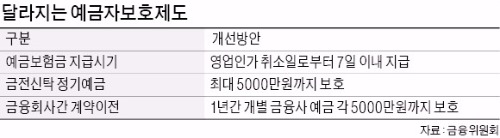

먼저 은행·저축은행이 영업정지 또는 파산했을 때 예금자에게 원리금을 지급할 시점을 명시하기로 했다. 현행 예금자보호법은 은행, 저축은행이 영업정지 또는 파산하면 원금과 이자를 합해 1인당 최고 5000만원까지 돌려받을 수 있도록 규정하고 있다.

그러나 언제까지 원리금을 줘야 하는지에 대한 규정은 없다. 저축은행의 경우 2011년 연쇄 부실사태가 터진 이후 ‘영업정지일로부터 1주일 내’에 원리금을 지급할 수 있는 시스템을 갖췄지만 은행은 이런 시스템도 없다. ‘영업정지일로부터 2개월 이내에 예금자에게 원리금을 줘야 하는지를 결정한다’는 규정만 뒀을 뿐이다. 금융위는 앞으로 은행도 저축은행과 마찬가지로 ‘영업정지·파산일로부터 1주일 이내’ 원리금을 지급하도록 의무화하기로 했다. 다만 전산시스템 구축에 걸리는 시간을 감안해 2020년께부터 시행하기로 했다.

예금자보호 대상도 일부 확대했다. 정기예금형 특정금전신탁도 내년 하반기부터 최대 5000만원까지 보호받을 수 있도록 관련 법을 개정하기로 했다. 특정금전신탁은 개인이 은행·증권사 등 금융회사에 돈을 맡기면 해당 금융회사가 주식, 채권, 정기예금 등에 투자해 원금과 수익을 되돌려주는 상품이다. 이 가운데 정기예금형 특정금전신탁은 비교적 안전한 시중은행 정기예금에 넣어 투자금을 굴리는 상품이다. 지난 9월 말 기준 이 상품 운용 규모는 약 81조3000억원이다.

금융위는 “퇴직연금, 개인종합자산관리계좌(ISA)에 편입된 예금은 예금자보호 대상인데 상품구조가 비슷한 정기예금형 특정금전신탁을 제외하는 건 형평성에 어긋난다는 지적이 많았다”고 설명했다. 정기예금형 특정금전신탁의 예금자보호 한도는 해당 금융사에 있는 일반예금을 합해 최대 5000만원까지다.

금융회사 간 계약이전에 대한 예금자보호 기준도 바뀐다. 지금은 A은행과 B은행이 합병한 뒤 1년 내에 영업정지되면 두 은행의 예금에 각각 5000만원 한도까지 예금자보호를 해준다. 하지만 A은행이 B은행으로 예금 등을 계약이전한 뒤 영업정지되면 두 은행 예금을 합해 최대 5000만원만 예금을 되돌려준다.

금융위는 내년 하반기부터 금융회사 간 계약이전에 대해서도 영업정지 후 1년간 5000만원씩 예금자보호 혜택을 주기로 했다.

이태명 기자 chihiro@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

두 금융사 간 계약 이전시

각각 5000만원 예금보호

[ 이태명 기자 ] 금융위원회가 25일 발표한 예금자보호제도 개선방안은 금융환경 급변에 대비한 ‘안전망’을 강화하는 게 골자다. 혹시라도 있을 수 있는 금융회사 파산과 이에 따른 ‘뱅크런’(대규모 예금 인출사태)에 대비해 예금자 자산을 보장하는 내용을 담았다.

먼저 은행·저축은행이 영업정지 또는 파산했을 때 예금자에게 원리금을 지급할 시점을 명시하기로 했다. 현행 예금자보호법은 은행, 저축은행이 영업정지 또는 파산하면 원금과 이자를 합해 1인당 최고 5000만원까지 돌려받을 수 있도록 규정하고 있다.

그러나 언제까지 원리금을 줘야 하는지에 대한 규정은 없다. 저축은행의 경우 2011년 연쇄 부실사태가 터진 이후 ‘영업정지일로부터 1주일 내’에 원리금을 지급할 수 있는 시스템을 갖췄지만 은행은 이런 시스템도 없다. ‘영업정지일로부터 2개월 이내에 예금자에게 원리금을 줘야 하는지를 결정한다’는 규정만 뒀을 뿐이다. 금융위는 앞으로 은행도 저축은행과 마찬가지로 ‘영업정지·파산일로부터 1주일 이내’ 원리금을 지급하도록 의무화하기로 했다. 다만 전산시스템 구축에 걸리는 시간을 감안해 2020년께부터 시행하기로 했다.

예금자보호 대상도 일부 확대했다. 정기예금형 특정금전신탁도 내년 하반기부터 최대 5000만원까지 보호받을 수 있도록 관련 법을 개정하기로 했다. 특정금전신탁은 개인이 은행·증권사 등 금융회사에 돈을 맡기면 해당 금융회사가 주식, 채권, 정기예금 등에 투자해 원금과 수익을 되돌려주는 상품이다. 이 가운데 정기예금형 특정금전신탁은 비교적 안전한 시중은행 정기예금에 넣어 투자금을 굴리는 상품이다. 지난 9월 말 기준 이 상품 운용 규모는 약 81조3000억원이다.

금융위는 “퇴직연금, 개인종합자산관리계좌(ISA)에 편입된 예금은 예금자보호 대상인데 상품구조가 비슷한 정기예금형 특정금전신탁을 제외하는 건 형평성에 어긋난다는 지적이 많았다”고 설명했다. 정기예금형 특정금전신탁의 예금자보호 한도는 해당 금융사에 있는 일반예금을 합해 최대 5000만원까지다.

금융회사 간 계약이전에 대한 예금자보호 기준도 바뀐다. 지금은 A은행과 B은행이 합병한 뒤 1년 내에 영업정지되면 두 은행의 예금에 각각 5000만원 한도까지 예금자보호를 해준다. 하지만 A은행이 B은행으로 예금 등을 계약이전한 뒤 영업정지되면 두 은행 예금을 합해 최대 5000만원만 예금을 되돌려준다.

금융위는 내년 하반기부터 금융회사 간 계약이전에 대해서도 영업정지 후 1년간 5000만원씩 예금자보호 혜택을 주기로 했다.

이태명 기자 chihiro@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스