한국경제 창간 53주년

외환위기 20년 우린 달라졌나

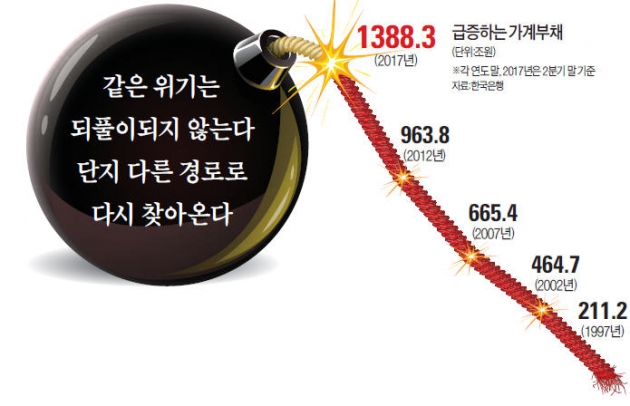

올 2분기 가계부채1388조…20년새 7배↑

[ 김일규 기자 ] 외환위기 전만 해도 가계가 은행에서 돈을 빌리기는 지금처럼 쉽지 않았다. 은행들이 가계보다 더 ‘돈이 되는’ 대규모 기업대출에 매달렸기 때문이다. 1997년 가계부채(가계대출+판매신용) 규모는 211조2000억원으로, 가계 가처분소득 대비 61% 수준이었다.

외환위기는 그러나 은행들의 대출 행태를 크게 바꿨다. 기업들이 우후죽순 쓰러짐에 따라 큰돈을 빌려줬던 은행들도 대거 문을 닫게 됐기 때문이다. 은행들은 이후 위험 분산 효과가 큰 가계대출로 쏠리기 시작했다. 2008년 이후 저금리가 고착화하면서 가계대출은 더 빠른 속도로 늘었다.

가계부채 규모는 지난 2분기 말 기준 1388조2914억원으로, 1997년 대비 6.6배가량 증가했다. 그러나 가처분소득은 같은 기간 2.7배가량 느는 데 그쳤다. 이에 따라 가처분소득 대비 가계부채 비율은 153% 수준으로 악화됐다. 채무 상환부담이 그만큼 늘어난 것이다. 다만 초저금리로 은행 전체 가계대출 중 부실채권 비율은 지난해 0.3%대에서 올해 0.2%대로 오히려 떨어졌다.

문제는 금리가 단기간에 가파르게 올랐을 때다. 미국이 올해 정책금리를 인상하기 시작하면서 국내 은행의 주택담보대출 금리도 상승세다. 은행 주택담보대출 금리는 1년 새 0.5%포인트 올랐다. 미국의 추가 금리 인상이 한국은행의 기준금리 인상으로 이어질 경우 시장금리는 더 상승할 것이란 전망이다.

한국은행에 따르면 빚 갚을 능력이 떨어져 가계부채 부실이 우려되는 위험가구는 지난해 기준 126만3000가구에 달한다. 전체 부채가구의 11.6%이며, 이들이 보유한 빚은 186조7000억원 규모에 이른다.

전문가들은 한국에 다시 위기가 발생하면 가계부채발(發) 위기가 올 가능성이 큰 것으로 보고 있다.

신관호 고려대 경제학과 교수는 “정부의 강도 높은 부동산 규제정책이 시장에 타격을 주는 것과 동시에 금리가 단기간에 가파르게 오를 경우 가계부채 부문이 가장 취약할 것”이라고 말했다.

김일규 기자 black0419@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

외환위기 20년 우린 달라졌나

올 2분기 가계부채1388조…20년새 7배↑

[ 김일규 기자 ] 외환위기 전만 해도 가계가 은행에서 돈을 빌리기는 지금처럼 쉽지 않았다. 은행들이 가계보다 더 ‘돈이 되는’ 대규모 기업대출에 매달렸기 때문이다. 1997년 가계부채(가계대출+판매신용) 규모는 211조2000억원으로, 가계 가처분소득 대비 61% 수준이었다.

외환위기는 그러나 은행들의 대출 행태를 크게 바꿨다. 기업들이 우후죽순 쓰러짐에 따라 큰돈을 빌려줬던 은행들도 대거 문을 닫게 됐기 때문이다. 은행들은 이후 위험 분산 효과가 큰 가계대출로 쏠리기 시작했다. 2008년 이후 저금리가 고착화하면서 가계대출은 더 빠른 속도로 늘었다.

가계부채 규모는 지난 2분기 말 기준 1388조2914억원으로, 1997년 대비 6.6배가량 증가했다. 그러나 가처분소득은 같은 기간 2.7배가량 느는 데 그쳤다. 이에 따라 가처분소득 대비 가계부채 비율은 153% 수준으로 악화됐다. 채무 상환부담이 그만큼 늘어난 것이다. 다만 초저금리로 은행 전체 가계대출 중 부실채권 비율은 지난해 0.3%대에서 올해 0.2%대로 오히려 떨어졌다.

문제는 금리가 단기간에 가파르게 올랐을 때다. 미국이 올해 정책금리를 인상하기 시작하면서 국내 은행의 주택담보대출 금리도 상승세다. 은행 주택담보대출 금리는 1년 새 0.5%포인트 올랐다. 미국의 추가 금리 인상이 한국은행의 기준금리 인상으로 이어질 경우 시장금리는 더 상승할 것이란 전망이다.

한국은행에 따르면 빚 갚을 능력이 떨어져 가계부채 부실이 우려되는 위험가구는 지난해 기준 126만3000가구에 달한다. 전체 부채가구의 11.6%이며, 이들이 보유한 빚은 186조7000억원 규모에 이른다.

전문가들은 한국에 다시 위기가 발생하면 가계부채발(發) 위기가 올 가능성이 큰 것으로 보고 있다.

신관호 고려대 경제학과 교수는 “정부의 강도 높은 부동산 규제정책이 시장에 타격을 주는 것과 동시에 금리가 단기간에 가파르게 오를 경우 가계부채 부문이 가장 취약할 것”이라고 말했다.

김일규 기자 black0419@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스