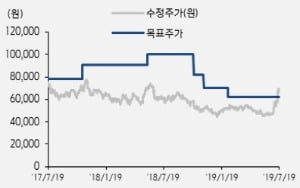

키움증권은 19일 솔브레인에 대해 “일본의 수출규제 항목 불화수소(가스)의 국산화 기대감으로 주가가 급등했지만 실제로는 큰 연관성이 없어 기대감이 과도하게 반영됐다”며 투자의견을 기존 ‘시장수익률 상회(Outperform)’에서 ‘시장수익률 하회(Underperform)’로 하향 조정했다. 목표주가는 6만2000원 유지.

키움증권은 19일 솔브레인에 대해 “일본의 수출규제 항목 불화수소(가스)의 국산화 기대감으로 주가가 급등했지만 실제로는 큰 연관성이 없어 기대감이 과도하게 반영됐다”며 투자의견을 기존 ‘시장수익률 상회(Outperform)’에서 ‘시장수익률 하회(Underperform)’로 하향 조정했다. 목표주가는 6만2000원 유지.이 증권사 박유악 연구위원은 “솔브레인 주가는 자체 펀더멘털과는 별개 이슈인 일본의 수출규제에 대한 반사이익 기대감이 반영돼 7월 들어 46% 급등했다. 하지만 솔브레인은 불화수소(액체)를 다루는 기업으로 규제 항목과의 연관성이 크지 않다”면서 “주가 단기 급등에 대한 부담과 함께 국산화 기대감이 실망으로 돌아올 것”이라고 말했다.

솔브레인의 올해 2분기 매출은 전년 동기 대비 6% 늘어난 2515억원, 영업이익은 2% 성장한 439억원으로 기대치를 밑돌 것으로 예상했다. 박 연구위원은 “연초부터 진행된 삼성전자의 낸드(NAND) 가동률 하락 영향이 지속되면서 반도체 소재 부문 출하량이 추가 하락했을 것”이라고 추정했다.

3분기에는 매출 2592억원(전년 동기 대비 2% 증가)과 영업익 450억원(전년 동기 대비 4% 감소), 내년에는 매출 1조563억(전년 대비 4% 증가)과 영업익 1830억원(전년 대비 6% 증가)의 실적을 각각 낼 것으로 전망했다.

박 연구위원은 “솔브레인의 2분기 실적 부진에도 불구하고 하반기와 내년 전망치는 크게 바뀌지 않아 목표주가 6만2000원을 유지한다”고 설명했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

관련뉴스