지난 주요뉴스 한국경제TV에서 선정한 지난 주요뉴스 뉴스썸 한국경제TV 웹사이트에서 접속자들이 많이 본 뉴스 한국경제TV 기사만 onoff

-

"현대해상, 내년 상반기까지 견조한 실적 전망에 목표가↑"-신한 2022-08-12 08:03:06

청구가 전년 동기 대비 450억원 감소해 실손손해율이 16%포인트(p) 개선된 덕분이다. 올해 영업이익과 순이익은 각각 8619억원, 5838억원으로 전망된다. 동사의 경우 백내장 보험금 축소가 이번 실손 손해율 개선을 온전히 이끌었기 때문에 내년 상반기까지 지금과 같은 장기위험손해율 개선세가 지속될 것으로 예상된다....

- 뉴스 > 증권

- 바로가기

-

금리 상승 수혜주 기대했는데…"그나마 덜 떨어진 수준" 2022-07-18 09:25:41

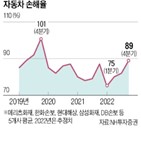

수준의 실손보험 요율 인상이 이뤄지며 위험손해율은 하반기로 갈수록 하락할 것으로 예상된다. 전문가들은 손해보험업종 내 최선호주로 현대해상을 제시했다. 높아진 금리수준과 제도개편 수혜, 이익개선을 바탕으로 견조한 주가흐름이 예상되기 때문이다. 현대해상의 2분기 중 자동차보험 손해율은 77.9%에 그쳐 전년 ...

- 뉴스 > 증권

- 바로가기

-

"현대해상, 2분기에도 호실적 예상…견조한 이익흐름 지속"-이베스트 2022-07-14 08:35:54

2분기 중 자동차보험 손해율은 77.9%에 그쳐 전년 동기 대비 0.7%포인트(p) 하락이 예상된다. 장기 위험손해율 역시 백내장 수술비 감소효과로 전년동기대비 3%p 가량 하락할 것으로 보여 손해율 하락 폭이 타사대비 크게 나타날 전망이다. 하반기에는 자동차 손해율 상승압력이 예상되지만 위험손해율의 경우 갱신효과가...

- 뉴스 > 증권

- 바로가기

-

다우 3만선 하회..범한퓨얼셀 신규상장-와우넷 오늘장전략 2022-06-17 08:43:44

더 좋다 (대신증권, BUY, 목표주가 3만8천원) - 자동차보험 손해율 시장의 예상과는 다르게 70%대 안정세 이어 갈 것 - 장기위험손해율, 백내장 여파 완연히 꺾이는 추세 - 일회성 비용 & 투자이익 - 우리금융지주: 분기 최대실적, 중간배당, 오버행 해소 중 (IBK투자증권, BUY, 2만1천원) - 이자이익으로 비용증가 만회,...

- 뉴스 > 증권

- 바로가기

-

"하반기 손해율 큰 폭 개선될 것…IFRS17 도입도 호재 작용" 2022-06-01 15:08:53

반영하기 시작해 본격적으로 위험보험료 증가 및 손해율 개선에 기여할 것으로 예상된다. 내년 IFRS17 도입에 따른 이익 개선 기대 또한 하반기에도 주요한 투자포인트가 될 가능성이 높다. IFRS17이 도입되면 보험사들은 보험부채를 시가로 평가하고, 보험기간 전체로 안분한 미래보험 손익을 계약자서비스마진(CSM)이라고...

- 뉴스 > 증권

- 바로가기

-

'손해율·회계기준' 두 가지 변화 앞둔 손보업계…긍정적 전망 우세 2022-06-01 15:07:36

및 장기 위험손해율이 갑자기 큰 폭으로 하락하기는 어렵다. 다만 금융당국의 지속적인 관리·감독 아래 과잉진료 행태가 점차 개선되고 결과적으로 손해보험사 장기 위험손해율도 낮아질 것으로 기대된다. 특히 구실손(2009년 이전 판매) 5년 갱신 계약을 많이 보유한 손해보험사는 갱신 주기 도래 효과까지 겹쳐 장기...

- 뉴스 > 경제

- 바로가기

-

메리츠증권 "증권업종 투자의견 '중립'…신성장동력 필요" 2022-04-18 11:19:08

환경과 일시적 자동차 손해율 개선 등이 주가 상승을 지지하고 있으나 이른 시일 내 가파르게 올라온 주가는 부담"이라고 설명했다. 그러면서 "새 회계기준 IFRS17 도입에 대한 기대감은 유효하나 주가와 가장 높은 상관관계를 보이는 장기 위험손해율의 구조적 개선 흐름이 관찰되지 않는 이상 단기적으로 추가 상승에는...

- 뉴스 > 경제

- 바로가기

-

'현대해상' 52주 신고가 경신, 1Q22 Preview: 우수한 1분기 실적 전망, 실손모멘텀 유지 - KB증권, BUY(유지) 2022-04-07 09:08:10

비중이 높아 2023~2024년 장기 위험손해율 개선 사이클 진입시 손해율의 빠른 개선이 기대되고, 2) 3세대 실손 요율 인상폭 결정, 비급여 관리 대출 발표 등 장기 위험손해율 개선에 가시성을 확보할 수 있는 이슈들이 남아 있음. "라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '40,000원'을 제시했다. 한경로보뉴스 이...

- 뉴스 > 증권

- 바로가기

-

'DB손해보험' 52주 신고가 경신, 1Q22 Preview: 합산비율 측면에서 기대치 상회 전망 - KB증권, BUY(유지) 2022-04-06 09:56:05

대해 " 1) 2023~2024년 장기 위험손해율 개선 사이클 진입에 대한 기대감이 존재하고 2) 3세대 실손 요율 인상폭 결정, 비급여 관리 대출 발표 등 장기 위험손해율 개선에 가시성을 확보할 수 있는 이슈들이 남아 있음. "라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '92,000원'을 제시했다. 한경로보뉴스 이 기사는...

- 뉴스 > 증권

- 바로가기

-

'현대해상' 52주 신고가 경신, 1Q22 Preview: 우수한 1분기 실적 전망, 실손모멘텀 유지 - KB증권, BUY(유지) 2022-04-06 09:10:05

비중이 높아 2023~2024년 장기 위험손해율 개선 사이클 진입시 손해율의 빠른 개선이 기대되고, 2) 3세대 실손 요율 인상폭 결정, 비급여 관리 대출 발표 등 장기 위험손해율 개선에 가시성을 확보할 수 있는 이슈들이 남아 있음. "라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '40,000원'을 제시했다. 한경로보뉴스 이...

- 뉴스 > 증권

- 바로가기