![[장영한] 투자 북클럽 2기](https://img.wowtv.co.kr/MainManage_DAYADD/134266612450982761.jpg)

국내 소비 회복과 미국·중국 의류 수요 증가에도 불구하고 의류주 밸류에이션이 여전히 낮은 수준에 머물러 있어 투자 매력이 부각되고 있다.

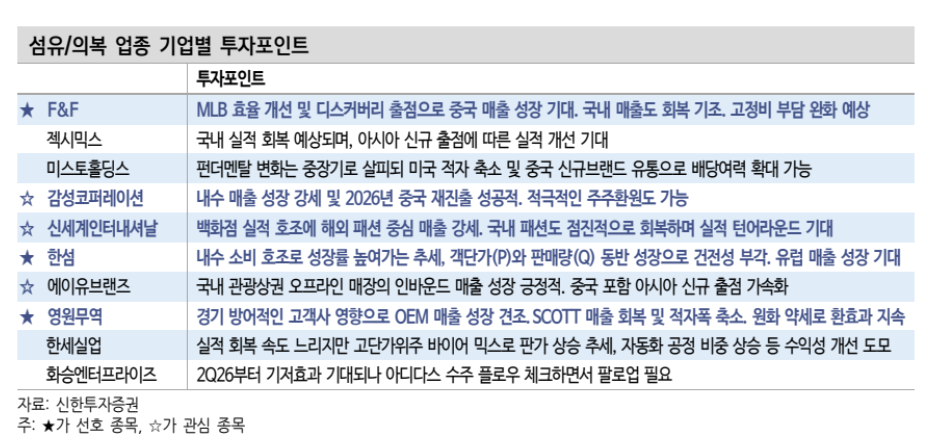

박현진 신한투자증권은 22일 보고서를 통해 섬유·의복 업종에 대한 '비중확대' 의견을 유지하고 한섬, F&F, 영원무역을 최선호 종목으로 제시했다.

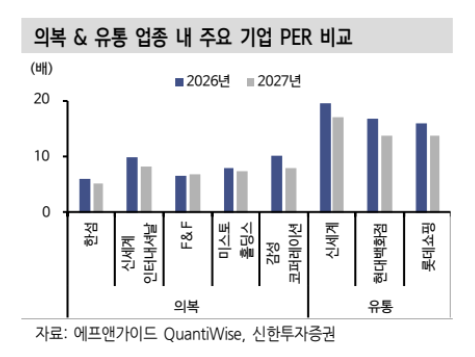

박 연구원은 "최근 유통주들이 호실적을 바탕으로 강세를 보이고 있지만 의류업종 상장사들의 2026년 주가수익비율(PER)은 6~8배 수준에 불과하다"며 "밸류에이션 부담이 높아진 유통주의 대안으로 의류주가 부각될 수 있다"고 밝혔다.

● 의류 판매 실적 성장에 따른 수익성 개선 가시화

국내 의복 판매는 견조한 성장세를 이어가고 있다. 올해 3~5월 국내 의복 판매는 평균 10% 안팎의 성장률을 기록했으며 의류 재고 수준은 2010년을 100으로 가정했을 때 70 이하로 낮아 재고 부담도 제한적인 상태다.

특히 백화점 의류 매출이 여성복뿐 아니라 캐주얼, 키즈, 남성복, 럭셔리 브랜드 전반에서 두 자릿수 성장세를 보이고 있다. 박 연구원은 "백화점 구매단가와 구매건수가 동시에 증가하고 있어 소비의 질적 개선도 확인된다"고 평가했다.

또 국내 온라인 패션 거래액도 올해 들어 성장세를 유지하고 있으며 정상가 판매 비중 확대에 따른 수익성 개선 효과도 뚜렸하다. 박 연구원은 브랜드 업체 가운데서는 한섬과 F&F, 감성코퍼레이션이 시장 성장률을 상회하는 실적을 기록할 것으로 전망했다.

● 국내 OEM 업체들의 수주 증가 가능성 부각

OEM(주문자상표부착생산) 업체들도 우호적인 환경을 맞고 있다는 분석이다. 미국 의복·액세서리 소매 판매는 3~5월 기준 5~8% 성장세를 유지하고 있으며 의류 재고 비율은 2023년 이후 하락 추세를 이어가고 있다. 박 연구원은 이에 따라 글로벌 브랜드들의 재고 비축 수요가 확대되면서 국내 OEM 업체들의 수주 증가 가능성이 높아지고 있다고 분석했다.

여기에 원·달러 환율 상승 효과도 기대된다. 박 연구원은 2분기 평균 원·달러 환율을 1,490원대로 예상하며 환율 효과만으로도 OEM 업체들의 매출이 5% 이상 증가할 수 있다고 분석했다.

특히 영원무역은 룰루레몬 등 주요 고객사 내 점유율 확대와 신규 고객사 확보 효과가 기대되며, 원화 약세에 따른 수혜도 가장 클 것으로 전망됐다. 영원무역의 2026년 예상 PER은 6배 수준으로 글로벌 동종업계 평균인 15배를 크게 밑돌고 있다.

박 연구원은 "내수 소비 강세와 글로벌 의류 수요 회복, 환율 효과가 동시에 나타나고 있다"며 "의류 브랜드사와 OEM 업체 모두 실적 개선 가능성이 높다"고 평가했다.

관련뉴스