≪이 기사는 11월06일(15:55) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

정유 업체들의 신용도 강등 우려가 커지고 있다. 국내 신용평가사가 수익성 회복 지연을 이유로 경고음을 울리고 있어서다.

한국기업평가는 6일 주요 정유 업체의 올 3분기 잠정 실적 발표를 검토한 뒤 "재고 관련 이익 발생에도 불구하고 수익성 개선이 미흡하다"고 지적했다. 올 4분기 개선 폭도 제한된 수준에 그칠 것이라고 예상했다.

SK이노베이션, 에쓰오일, 현대오일뱅크 등 주요 정유 업체는 지난달 말 올 3분기 잠정 실적을 발표했다. 현대오일뱅크를 제외한 2곳은 국제유가 상승에 따른 재고 관련 이익 발생에도 불구하고 적자 기조를 계속했다.

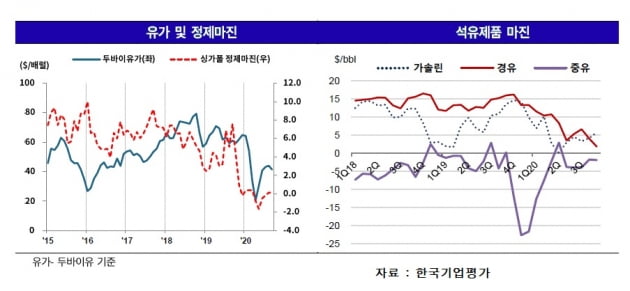

재고 이익을 제외하면 실질적인 영업수익성 개선은 미흡하다는 평가가 많다. 신종 코로나바이러스 감염증(코로나19) 장기화 탓에 정제 마진과 석유제품 스프레드(판매 가격과 원재료 가격 차이) 약세가 지속된 영향이다. 전문가들은 올 상반기 발생한 대규모 누적 적자가 연간 실적으로 반영될 가능성이 높아졌다고 보고 있다.

송수범 한국기업평가 수석연구원은 "수익성 회복이 지연되면서 투자 부담 등으로 재무구조가 더욱 약화된다면 정유 업계의 전반적인 신용도 하락은 시기의 문제"라고 말했다.

SK이노베이션의 올 3분기 매출은 전 분기 대비 17% 증가했지만 전년 동기 대비로는 32% 감소한 8조4000억원을 기록했다. 올 3분기 영업적자는 290억원으로 1·2분기에 비해선 적자 규모가 줄었지만 적자 기조를 면치는 못했다.

에쓰오일은 올 3분기에 전 분기 대비 13% 증가한 3조9000억원의 매출을 기록했다. 전년 동기 대비로는 37% 감소했다. 영업적자 규모는 93억원이다. 올 상반기 영업적자는 1조1716억원이었는데, 이 중 재고 관련 손실이 8900억원이었다. 올 3분기에는 1330억원의 재고 관련 이익이 발생해 적자 폭이 크게 줄었다.

하지만 정제 마진과 석유 제품 스프레드 약세로 올 3분기 정유·석유화학 부문은 각각 576억원, 483억원의 영업적자를 냈다. 현대오일뱅크는 정유 부문의 영업손실을 최소화한 가운데 나머지 석유화학·카본블랙 등에서 선전하면서 영업흑자를 냈다.

전문가들은 정유 업계가 올 3분기에도 유의미한 수익성 개선을 나타내지 못했다고 평가했다. 증권사 관계자는 "정제마진의 경우 올 4분기에도 크게 개선되기 어려울 것"이라며 "동절기 수요 증가에도 불구하고 코로나19를 감안했을 때 수요 불확실성이 크다"고 예상했다.

송 연구원은 "올 3분기 확정 실적이 발표되면 업체별 재무안정성 변동 수준을 추가로 점검해 신용도 변화 시기를 결정할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

정유 업체들의 신용도 강등 우려가 커지고 있다. 국내 신용평가사가 수익성 회복 지연을 이유로 경고음을 울리고 있어서다.

한국기업평가는 6일 주요 정유 업체의 올 3분기 잠정 실적 발표를 검토한 뒤 "재고 관련 이익 발생에도 불구하고 수익성 개선이 미흡하다"고 지적했다. 올 4분기 개선 폭도 제한된 수준에 그칠 것이라고 예상했다.

SK이노베이션, 에쓰오일, 현대오일뱅크 등 주요 정유 업체는 지난달 말 올 3분기 잠정 실적을 발표했다. 현대오일뱅크를 제외한 2곳은 국제유가 상승에 따른 재고 관련 이익 발생에도 불구하고 적자 기조를 계속했다.

재고 이익을 제외하면 실질적인 영업수익성 개선은 미흡하다는 평가가 많다. 신종 코로나바이러스 감염증(코로나19) 장기화 탓에 정제 마진과 석유제품 스프레드(판매 가격과 원재료 가격 차이) 약세가 지속된 영향이다. 전문가들은 올 상반기 발생한 대규모 누적 적자가 연간 실적으로 반영될 가능성이 높아졌다고 보고 있다.

송수범 한국기업평가 수석연구원은 "수익성 회복이 지연되면서 투자 부담 등으로 재무구조가 더욱 약화된다면 정유 업계의 전반적인 신용도 하락은 시기의 문제"라고 말했다.

SK이노베이션의 올 3분기 매출은 전 분기 대비 17% 증가했지만 전년 동기 대비로는 32% 감소한 8조4000억원을 기록했다. 올 3분기 영업적자는 290억원으로 1·2분기에 비해선 적자 규모가 줄었지만 적자 기조를 면치는 못했다.

에쓰오일은 올 3분기에 전 분기 대비 13% 증가한 3조9000억원의 매출을 기록했다. 전년 동기 대비로는 37% 감소했다. 영업적자 규모는 93억원이다. 올 상반기 영업적자는 1조1716억원이었는데, 이 중 재고 관련 손실이 8900억원이었다. 올 3분기에는 1330억원의 재고 관련 이익이 발생해 적자 폭이 크게 줄었다.

하지만 정제 마진과 석유 제품 스프레드 약세로 올 3분기 정유·석유화학 부문은 각각 576억원, 483억원의 영업적자를 냈다. 현대오일뱅크는 정유 부문의 영업손실을 최소화한 가운데 나머지 석유화학·카본블랙 등에서 선전하면서 영업흑자를 냈다.

전문가들은 정유 업계가 올 3분기에도 유의미한 수익성 개선을 나타내지 못했다고 평가했다. 증권사 관계자는 "정제마진의 경우 올 4분기에도 크게 개선되기 어려울 것"이라며 "동절기 수요 증가에도 불구하고 코로나19를 감안했을 때 수요 불확실성이 크다"고 예상했다.

송 연구원은 "올 3분기 확정 실적이 발표되면 업체별 재무안정성 변동 수준을 추가로 점검해 신용도 변화 시기를 결정할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스