현재 가업승계를 고민하는 중소·중견기업 오너는 대부분 70~80대다. 20대였던 1960~1970년대 회사를 설립해 경제 발전에 이바지했다. 자녀가 물려받아 회사를 더 크게 키워줬으면 하는 바람을 갖고 있다. 하지만 세금이 문제다. 한국에서 가업승계 때 상속·증여세율이 최고 50%에 이른다. 세계 최고 수준이다.

전문가들은 세금을 아낄 유일한 방법은 ‘가업상속공제’와 ‘가업승계 주식에 대한 증여세 과세 특례’를 활용하는 것이라고 조언한다. 국세청 출신인 김준석 서강대 경제대학원 겸임교수(세무사)는 “상속하기 전부터 회사 내 부동산 등 비사업용 자산 등은 미리 처분하는 게 가업상속공제 혜택을 받는 데 유리하다”고 말했다.

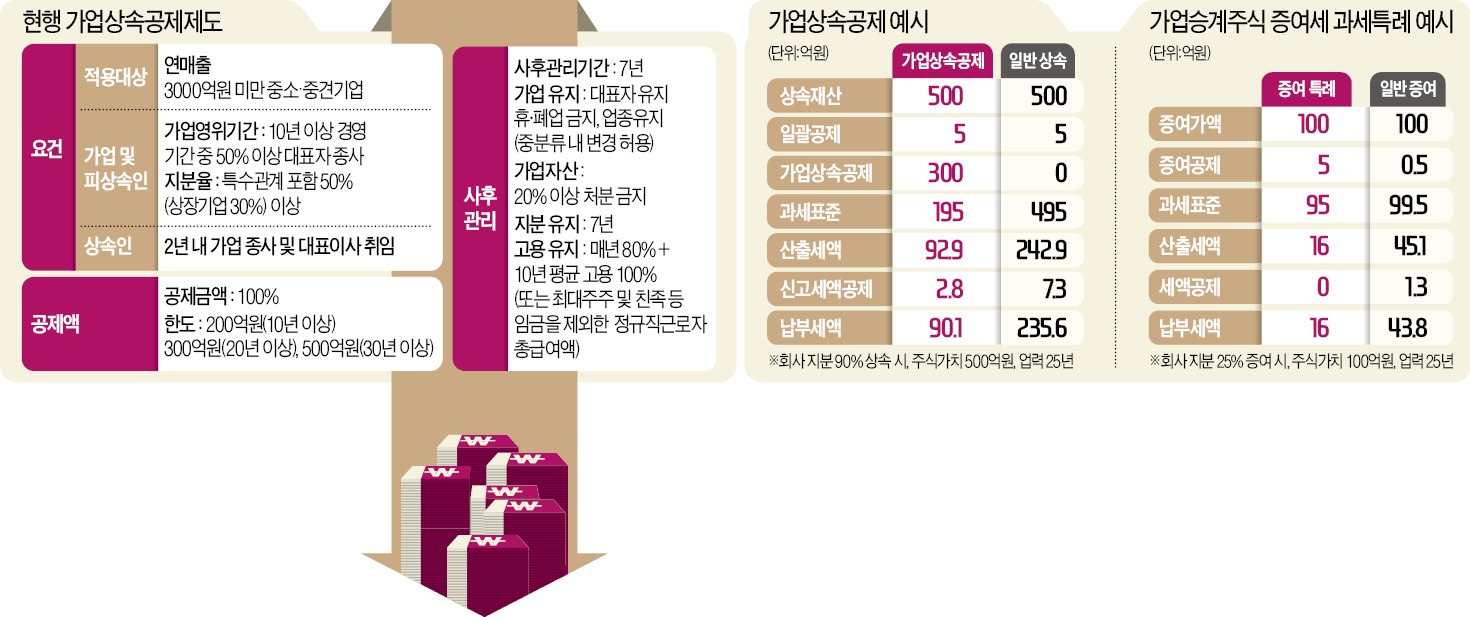

더 복잡한 건 사후관리 요건이다. 7년 이내 상속 재산을 처분하거나 상속인의 주식 지분율이 감소한 경우, 고용유지 요건(정규직 근로자의 80% 이상 유지)을 충족하지 못하거나 업종을 변경한 경우엔 세금을 추징당할 수 있다.

가령 매출 1000억원 규모인 회사를 25년간 운영해온 61세 중소기업 오너 A씨가 지분 90%를 같은 회사에 근무해온 30세 아들 B씨에게 상속한다고 해보자. 상속 시 총 주식가치는 500억원 규모다. 가업상속공제 요건을 갖출 경우 업력이 20년 이상 30년 미만이면 300억원 공제가 가능하다. 여기에 상속증여세법상 일괄 공제(5억원)를 적용하면 과세의 기반이 되는 과세표준은 195억원이 된다. 상속세율 50%와 신고세액공제(2억7870만원)을 적용하면 최종 납부세액은 90억1130만원이 된다.

가업상속공제의 도움 없이 상속할 경우 과세표준이 495억원이고, 최종 납부금액은 235억6130만원이다. 가업상속공제 혜택을 받으면 일반 상속세의 38% 수준으로 세금이 줄어드는 것이다.

일반 증여는 과세표준에 따라 10~50%까지 누진 과세가 적용된다. 하지만 이 제도를 활용하면 과세표준 30억원까지는 10%, 30억원 초과~100억원 이하엔 20%의 세율만 적용된다. 요건은 가업상속공제와 비슷하다. 직전 사업연도 매출이 3000억원 미만인 중소·중견기업이어야 하고 피상속인이 10년 이상 경영했어야 한다. 업종 변경·추가도 안 된다. 다만 피상속인이 대표이사가 아닌 지배주주로서 임원이어도 적용이 가능하다. 한 기업을 여러 자녀들이 공동으로 물려받는 경우 그 중 한 명에게만 가업상속공제나 가업승계증여특례를 적용할 수 있다.

A씨가 B씨에게 지분 25%(주식가치 100억원)를 증여한다고 가정해보자. 일반 증여는 5000만원을 공제받지만, 이 제도는 초기에 5억원의 공제를 받을 수 있다. 과세표준 95억원 가운데 30억원 이하에 대해선 세율 10%, 30억원 초과분에 대해선 세율 20%를 적용해 최종 납부세액은 16억원이다. 과세특례 혜택을 받으면 일반 증여 시 납부금액(43억7955만원)의 36% 수준으로 세금이 줄어든다. 만약 A씨가 나중에 가업상속공제까지 적용 받으면 절세 혜택은 더 늘어난다.

안대규 기자 powerzanic@hankyung.com

전문가들은 세금을 아낄 유일한 방법은 ‘가업상속공제’와 ‘가업승계 주식에 대한 증여세 과세 특례’를 활용하는 것이라고 조언한다. 국세청 출신인 김준석 서강대 경제대학원 겸임교수(세무사)는 “상속하기 전부터 회사 내 부동산 등 비사업용 자산 등은 미리 처분하는 게 가업상속공제 혜택을 받는 데 유리하다”고 말했다.

“비사업용 자산 미리 처분해야”

가업상속공제란 연매출 3000억원 미만 중소·중견기업을 10년 이상 경영한 사업자가 기업을 물려줄 때 최대 500억원까지 상속재산에서 공제해주는 상속증여세법상 제도다. 공제 한도는 사업영위기간(업력)에 따라 200억~500억원이며 500억원 공제를 받으려면 오너의 업력이 30년 이상이어야 한다. 혜택을 보려면 해당 기업이 조세특례제한법상 중소기업 또는 중견기업의 요건을 갖춰야 한다. 부동산 임대업과 유흥업종 등은 제외된다. 김 교수는 “모든 중소·중견기업이 가업상속공제를 받을 수 있는 것은 아니고, 업종과 매출 기준이 복잡해 이를 확인해야 한다”며 “상속공제 대상 재산 산정 시 부동산 등 비사업용 자산은 제외되기 때문에 유념해야 한다”고 했다. 피상속인(물려주는 사람)과 상속인(물려받는 사람) 요건은 까다롭다. 피상속인은 기업 운영기간 중 50% 이상을 대표이사로 재직하거나 10년 이상 대표이사를 맡은 뒤 상속인에게 승계해 상속 당시까지 재직하고 있어야 한다.더 복잡한 건 사후관리 요건이다. 7년 이내 상속 재산을 처분하거나 상속인의 주식 지분율이 감소한 경우, 고용유지 요건(정규직 근로자의 80% 이상 유지)을 충족하지 못하거나 업종을 변경한 경우엔 세금을 추징당할 수 있다.

가령 매출 1000억원 규모인 회사를 25년간 운영해온 61세 중소기업 오너 A씨가 지분 90%를 같은 회사에 근무해온 30세 아들 B씨에게 상속한다고 해보자. 상속 시 총 주식가치는 500억원 규모다. 가업상속공제 요건을 갖출 경우 업력이 20년 이상 30년 미만이면 300억원 공제가 가능하다. 여기에 상속증여세법상 일괄 공제(5억원)를 적용하면 과세의 기반이 되는 과세표준은 195억원이 된다. 상속세율 50%와 신고세액공제(2억7870만원)을 적용하면 최종 납부세액은 90억1130만원이 된다.

가업상속공제의 도움 없이 상속할 경우 과세표준이 495억원이고, 최종 납부금액은 235억6130만원이다. 가업상속공제 혜택을 받으면 일반 상속세의 38% 수준으로 세금이 줄어드는 것이다.

“60세부터 증여 시작해야”

가업상속공제보다 더 큰 절세 방법은 가업승계 주식에 대한 증여세 과세특례를 활용하는 것이다. 김 교수는 “중소·중견기업 오너의 나이가 60세를 넘으면 대부분 자녀가 20~30대에 진입하기 때문에 그때부터 이 제도를 활용해야 한다”고 조언했다.일반 증여는 과세표준에 따라 10~50%까지 누진 과세가 적용된다. 하지만 이 제도를 활용하면 과세표준 30억원까지는 10%, 30억원 초과~100억원 이하엔 20%의 세율만 적용된다. 요건은 가업상속공제와 비슷하다. 직전 사업연도 매출이 3000억원 미만인 중소·중견기업이어야 하고 피상속인이 10년 이상 경영했어야 한다. 업종 변경·추가도 안 된다. 다만 피상속인이 대표이사가 아닌 지배주주로서 임원이어도 적용이 가능하다. 한 기업을 여러 자녀들이 공동으로 물려받는 경우 그 중 한 명에게만 가업상속공제나 가업승계증여특례를 적용할 수 있다.

A씨가 B씨에게 지분 25%(주식가치 100억원)를 증여한다고 가정해보자. 일반 증여는 5000만원을 공제받지만, 이 제도는 초기에 5억원의 공제를 받을 수 있다. 과세표준 95억원 가운데 30억원 이하에 대해선 세율 10%, 30억원 초과분에 대해선 세율 20%를 적용해 최종 납부세액은 16억원이다. 과세특례 혜택을 받으면 일반 증여 시 납부금액(43억7955만원)의 36% 수준으로 세금이 줄어든다. 만약 A씨가 나중에 가업상속공제까지 적용 받으면 절세 혜택은 더 늘어난다.

안대규 기자 powerzanic@hankyung.com

관련뉴스