금융당국의 ‘빚투(빚내서 투자)’에 대한 경고에 은행들이 대출 한도를 축소하고 금리를 인상하는 등의 조치를 잇달아 내놓고 있다. 시장금리 상승 여파로 이와 연동되는 주택담보대출 금리도 계속 오르고 있어 개인들의 이자 부담이 큰 폭으로 뛰고 있다. 28일 은행권에 따르면 케이뱅크는 이날부터 직장인 대상 신용대출과 ‘마이너스통장(한도대출)’ 대출 금리를 각각 0.2%포인트, 0.1%포인트(최저금리 기준) 높였다. 신용대출 최저 금리는 연 2.44%에서 연 2.64%로, 마이너스통장 대출의 최저 금리는 연 2.9%에서 연 3.0%로 올렸다.

28일 은행권에 따르면 케이뱅크는 이날부터 직장인 대상 신용대출과 ‘마이너스통장(한도대출)’ 대출 금리를 각각 0.2%포인트, 0.1%포인트(최저금리 기준) 높였다. 신용대출 최저 금리는 연 2.44%에서 연 2.64%로, 마이너스통장 대출의 최저 금리는 연 2.9%에서 연 3.0%로 올렸다.

케이뱅크는 다른 은행들이 지난해부터 급증하고 있는 가계대출의 속도 조절을 위해 한도를 줄이거나 우대금리를 없애고 있는 점을 반영해 이같이 결정했다고 설명했다. 이날 우리은행은 ‘우리 주거래 직장인대출’, ‘우리 스페셜론’, ‘우리 첫급여 신용대출’, 마이너스통장 등 10개 상품의 한도를 일괄적으로 5000만원으로 축소했다. 하나은행도 고신용자 신용대출에 해당하는 ‘하나원큐 신용대출(우량)’ 상품에 적용 중인 우대금리를 0.1%포인트 없애 실질적인 금리 인상에 나섰다.

은행들이 ‘대출 조이기’에 나선 것은 금융당국의 압박이 한층 거세졌기 때문이다. 금융감독원은 지난 26일 17개 은행 여신담당 부행장을 화상으로 소집해 긴급 점검회의를 열고 “기존에 제출한 가계대출 계획을 잘 관리해달라”고 주문한 것으로 전해졌다.

지난해까지만 해도 금융당국은 5대 은행을 주로 겨냥했다. 그러나 주식시장 활황과 기업공개(IPO) 공모주 청약이 겹치자 규제가 덜한 인터넷전문은행의 비대면 대출로 소비자가 몰리는 ‘풍선효과’가 나타났고, 인터넷전문은행 대출에도 영향을 미치기 시작했다. 은행 관계자는 “케이뱅크는 1년여간 대출 중단 사태를 겪어 각종 규제에서 ‘정상 참작’한 면이 있었지만 최근 분위기가 바뀌었다”고 했다. 카카오뱅크도 지난 22일 고신용 직장인 대상 신용대출 상품의 최대 한도를 기존 1억5000만원에서 1억원으로 축소했다.

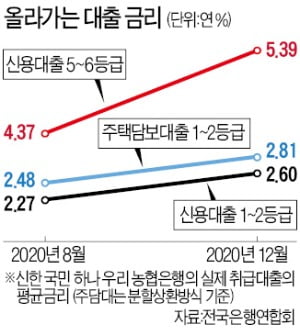

은행연합회에 따르면 지난해 12월 신한 국민 하나 우리 농협 등 5대 은행이 신용등급 1~2등급 소비자에게 빌려준 신용대출의 평균금리는 연 2.60%로 나타났다. 지난해 8월 연 2.27%에서 4개월여 만에 0.33%포인트 올랐다. 5~6등급 신용대출 평균금리는 같은 기간 연 4.37%에서 연 5.39%로 1.02%포인트 상승했다. 조달 금리가 오르면 리스크 요인이 더 커지고 저신용자의 금리가 더 큰 폭으로 뛰는 현상이 나타난 것이다.

같은 기간 주택담보대출 금리도 소폭 상승했다. 5대 은행이 취급한 원리금 분할상환 방식 주택담보대출 금리는 지난해 8월 연 2.48%에서 12월 연 2.81%로 올랐다.

은행 관계자는 “고신용자에게 대출을 내주지 말라는 금융당국의 조치와 시장금리가 오르는 현상이 겹치면서 서민들이 더 큰 영향을 받고 있다”며 “금융채 금리도 최근 불안한 모습을 보이고 있어 소비자들이 느끼는 이자 부담이 더 커질 가능성이 높다”고 말했다.

김대훈/오현아 기자 daepun@hankyung.com

케이뱅크도 신용대출 금리 일괄 인상

28일 은행권에 따르면 케이뱅크는 이날부터 직장인 대상 신용대출과 ‘마이너스통장(한도대출)’ 대출 금리를 각각 0.2%포인트, 0.1%포인트(최저금리 기준) 높였다. 신용대출 최저 금리는 연 2.44%에서 연 2.64%로, 마이너스통장 대출의 최저 금리는 연 2.9%에서 연 3.0%로 올렸다.케이뱅크는 다른 은행들이 지난해부터 급증하고 있는 가계대출의 속도 조절을 위해 한도를 줄이거나 우대금리를 없애고 있는 점을 반영해 이같이 결정했다고 설명했다. 이날 우리은행은 ‘우리 주거래 직장인대출’, ‘우리 스페셜론’, ‘우리 첫급여 신용대출’, 마이너스통장 등 10개 상품의 한도를 일괄적으로 5000만원으로 축소했다. 하나은행도 고신용자 신용대출에 해당하는 ‘하나원큐 신용대출(우량)’ 상품에 적용 중인 우대금리를 0.1%포인트 없애 실질적인 금리 인상에 나섰다.

은행들이 ‘대출 조이기’에 나선 것은 금융당국의 압박이 한층 거세졌기 때문이다. 금융감독원은 지난 26일 17개 은행 여신담당 부행장을 화상으로 소집해 긴급 점검회의를 열고 “기존에 제출한 가계대출 계획을 잘 관리해달라”고 주문한 것으로 전해졌다.

지난해까지만 해도 금융당국은 5대 은행을 주로 겨냥했다. 그러나 주식시장 활황과 기업공개(IPO) 공모주 청약이 겹치자 규제가 덜한 인터넷전문은행의 비대면 대출로 소비자가 몰리는 ‘풍선효과’가 나타났고, 인터넷전문은행 대출에도 영향을 미치기 시작했다. 은행 관계자는 “케이뱅크는 1년여간 대출 중단 사태를 겪어 각종 규제에서 ‘정상 참작’한 면이 있었지만 최근 분위기가 바뀌었다”고 했다. 카카오뱅크도 지난 22일 고신용 직장인 대상 신용대출 상품의 최대 한도를 기존 1억5000만원에서 1억원으로 축소했다.

‘금리 더 오를라’ 서민들 불안

은행들은 신용대출을 산정할 때 사용하는 단기 금융채 금리가 최근 상승하면서 금리 인상이 불가피해졌다고 설명했다. 이날 기준 금융채 6개월물 금리는 연 0.82%로, 지난해 8월 28일의 연 0.69%에 비해 0.13%포인트 올랐다. 여기에 각종 우대금리를 없애는 조치가 더해지면서 소비자들이 느끼는 실질금리는 더욱 높아졌다는 분석이다.은행연합회에 따르면 지난해 12월 신한 국민 하나 우리 농협 등 5대 은행이 신용등급 1~2등급 소비자에게 빌려준 신용대출의 평균금리는 연 2.60%로 나타났다. 지난해 8월 연 2.27%에서 4개월여 만에 0.33%포인트 올랐다. 5~6등급 신용대출 평균금리는 같은 기간 연 4.37%에서 연 5.39%로 1.02%포인트 상승했다. 조달 금리가 오르면 리스크 요인이 더 커지고 저신용자의 금리가 더 큰 폭으로 뛰는 현상이 나타난 것이다.

같은 기간 주택담보대출 금리도 소폭 상승했다. 5대 은행이 취급한 원리금 분할상환 방식 주택담보대출 금리는 지난해 8월 연 2.48%에서 12월 연 2.81%로 올랐다.

은행 관계자는 “고신용자에게 대출을 내주지 말라는 금융당국의 조치와 시장금리가 오르는 현상이 겹치면서 서민들이 더 큰 영향을 받고 있다”며 “금융채 금리도 최근 불안한 모습을 보이고 있어 소비자들이 느끼는 이자 부담이 더 커질 가능성이 높다”고 말했다.

김대훈/오현아 기자 daepun@hankyung.com

관련뉴스