하나금융투자는 26일 오스코텍에 대해 올해 ‘SYK’ 저해제와 ‘레이저티닙’ 등 다수의 연구개발(R&D) 주가 상승 동력(모멘텀)으로 기업가치가 커질 것으로 봤다. 투자의견 ‘매수’를 유지하고, 목표주가를 5만7000원으로 올렸다.

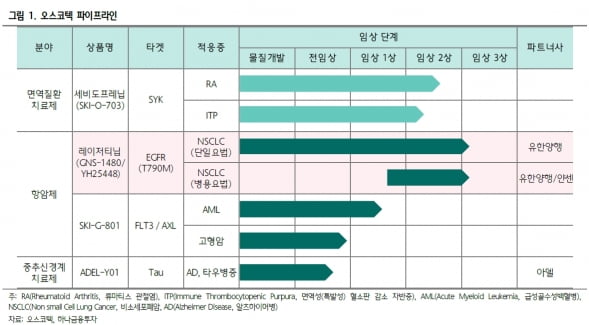

면역원성혈소판감소증 임상 2a상을 진행 중인 SYK 저해제와 비소세포폐암 치료제 레이저티닙, 급성골수성 백혈병 치료제인 ‘FLT3’ 저해제의 신약가치를 반영했다는 설명이다.

오스코텍은 지난 1월 SYK 저해제(세비도플레닙)의 류머티즘 관절염 환자 대상 임상 2a상에서 탑라인 데이터의 유효성을 입증하지 못했다고 발표했다. 이에 현재 주가는 발표 전과 비교해 45.5% 하락한 상태다.

선민정 연구원은 “SYK 저해제의 경우 ‘TNF-α’ 저해제와는 달리 직접적인 염증 억제제가 아닌 자가항체의 발현을 억제하는 기전이기 때문에, 염증과는 무관한 자가면역질환 치료제로의 적응증 확장이 가능하다”며 “현재 오스코텍은 SYK 저해제를 면역원성혈소판감소증 치료제로 개발하기 위해 임상 2a상을 진행하고 있다”고 설명했다.

이어 “이와 관련한 유효성 데이터는 올 4분기 발표될 것”이라며 “6월께 SYK 저해제의 개발 방향에 대해 구체적인 발표가 있을 것으로 예상한다”고 덧붙였다.

하반기에는 레이저티닙 모멘텀도 살아날 것으로 기대했다. 레이저티닙은 지난 1월 국내 신약 31호로 조건부허가 승인을 받았다. 선 연구원은 “작년 4월부터 본격적으로 시작된 임상 2상의 결과가 하반기 나올 것으로 예상한다”며 “개발사인 얀센은 이 결과를 바탕으로 내년 상반기 미국 식품의약국(FDA)에 신속승인 신청서를 제출할 수 있을 것”이라고 봤다.

임상 2상은 타그리소에 내성이 발생한 환자들을 대상으로 레이저티닙과 얀센의 ‘아미반타맙’ 병용투여 임상이다. 타그리소에 내성이 발생한 환자들은 현재 치료제가 없다. 선 연구원은 “미국의 경우 치료제가 없을 경우 특별한 부작용이 없을 시 임상 2상 결과만으로도 신속승인이 가능하다”며 “만약 얀센이 내년 상반기 신청서를 제출한다면, 내년 하반기 승인이 가능할 것”으로 전망했다.

올해는 작년과 비슷한 규모의 현금이 유입될 것이란 분석이다. 오스코텍은 지난해 매출 438억원, 영업이익 16억원을 냈다. 작년 4월과 11월 얀센의 단계별 기술료(마일스톤)에 대해 유한양행과 수익을 배분하면서 발생한 수익이다. 선 연구원은 “올해는 얀센으로부터 받는 대규모 마일스톤이 없어 작년과 같은 매출 발생을 기대하기 어렵고, 연구개발비를 감안하면 적자가 발생할 것으로 예상된다”면서도 “다만 올 3분기 국내에서 출시될 레이저티닙으로부터 경상기술사용료(로열티) 수취가 가능해져 지난해와 유사한 현금이 유입될 것”이라고 했다.

이어 “내년부터 얀센으로부터 마일스톤을 받을 수 있고, 레이저티닙이 내년 하반기 신속승인을 획득하면 2023년부터 글로벌 판매에 대한 마일스톤 수취도 가능할 것으로 기대한다”고 했다.

김예나 기자 yena@hankyung.com

면역원성혈소판감소증 임상 2a상을 진행 중인 SYK 저해제와 비소세포폐암 치료제 레이저티닙, 급성골수성 백혈병 치료제인 ‘FLT3’ 저해제의 신약가치를 반영했다는 설명이다.

오스코텍은 지난 1월 SYK 저해제(세비도플레닙)의 류머티즘 관절염 환자 대상 임상 2a상에서 탑라인 데이터의 유효성을 입증하지 못했다고 발표했다. 이에 현재 주가는 발표 전과 비교해 45.5% 하락한 상태다.

선민정 연구원은 “SYK 저해제의 경우 ‘TNF-α’ 저해제와는 달리 직접적인 염증 억제제가 아닌 자가항체의 발현을 억제하는 기전이기 때문에, 염증과는 무관한 자가면역질환 치료제로의 적응증 확장이 가능하다”며 “현재 오스코텍은 SYK 저해제를 면역원성혈소판감소증 치료제로 개발하기 위해 임상 2a상을 진행하고 있다”고 설명했다.

이어 “이와 관련한 유효성 데이터는 올 4분기 발표될 것”이라며 “6월께 SYK 저해제의 개발 방향에 대해 구체적인 발표가 있을 것으로 예상한다”고 덧붙였다.

하반기에는 레이저티닙 모멘텀도 살아날 것으로 기대했다. 레이저티닙은 지난 1월 국내 신약 31호로 조건부허가 승인을 받았다. 선 연구원은 “작년 4월부터 본격적으로 시작된 임상 2상의 결과가 하반기 나올 것으로 예상한다”며 “개발사인 얀센은 이 결과를 바탕으로 내년 상반기 미국 식품의약국(FDA)에 신속승인 신청서를 제출할 수 있을 것”이라고 봤다.

임상 2상은 타그리소에 내성이 발생한 환자들을 대상으로 레이저티닙과 얀센의 ‘아미반타맙’ 병용투여 임상이다. 타그리소에 내성이 발생한 환자들은 현재 치료제가 없다. 선 연구원은 “미국의 경우 치료제가 없을 경우 특별한 부작용이 없을 시 임상 2상 결과만으로도 신속승인이 가능하다”며 “만약 얀센이 내년 상반기 신청서를 제출한다면, 내년 하반기 승인이 가능할 것”으로 전망했다.

올해는 작년과 비슷한 규모의 현금이 유입될 것이란 분석이다. 오스코텍은 지난해 매출 438억원, 영업이익 16억원을 냈다. 작년 4월과 11월 얀센의 단계별 기술료(마일스톤)에 대해 유한양행과 수익을 배분하면서 발생한 수익이다. 선 연구원은 “올해는 얀센으로부터 받는 대규모 마일스톤이 없어 작년과 같은 매출 발생을 기대하기 어렵고, 연구개발비를 감안하면 적자가 발생할 것으로 예상된다”면서도 “다만 올 3분기 국내에서 출시될 레이저티닙으로부터 경상기술사용료(로열티) 수취가 가능해져 지난해와 유사한 현금이 유입될 것”이라고 했다.

이어 “내년부터 얀센으로부터 마일스톤을 받을 수 있고, 레이저티닙이 내년 하반기 신속승인을 획득하면 2023년부터 글로벌 판매에 대한 마일스톤 수취도 가능할 것으로 기대한다”고 했다.

김예나 기자 yena@hankyung.com

관련뉴스