하나금융투자는 12일 유한양행에 대해 실적과 연구개발(R&D) 모두에서 성과가 기대된다고 분석했다. 투자의견 '매수'와 목표주가 10만4000원을 유지했다. 전거래일 종가는 6만3100원이다.

선민정 연구원은 하반기 레이저티닙의 동력(모멘텀)을 고려하면 유한양행의 현재 주가는 저점이라고 봤다.

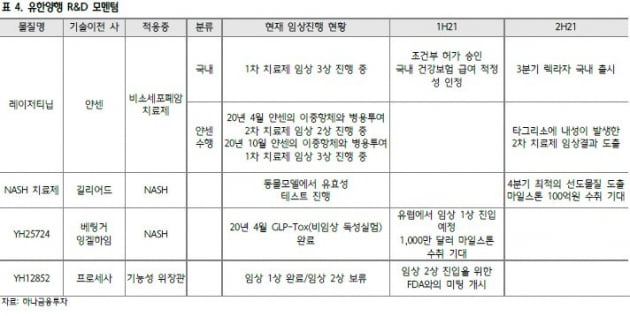

유한양행의 협력사인 얀센은 레이저티닙과 아미반티닙을 병용 투여하는 2차 치료제 임상 2상을 진행 중이다. 타그리소에 내성이 발생한 비소세포폐암 환자가 대상이다.

타그리소에 내성이 발생한 환자들에게는 현재 사용 가능한 승인된 치료제가 없다. 미국 식품의약국(FDA)에 임상 2상 결과만으로 시판허가 신청이 가능할 수 있다. 레이저티닙과 아미반티닙의 병용 임상 결과는 올 하반기에 도출될 예정이다.

선 연구원은 “임상 결과가 의미 있게 나올 경우 얀센은 내년 상반기에 신속승인 신청서를 제출할 것”이라며 "내년 하반기에는 승인이 가능하다"고 말했다.

유한양행의 작년 매출은 1조6199억원으로 전년 대비 9.4% 증가했다. 영업이익은 1425억원으로 25.1% 늘었다. 작년에 대규모 단계별기술료(마일스톤)를 수령한 영향이다.

회사는 작년에 얀센으로부터 2분기 3500만 달러(약 392억원) 및 4분기 6500만 달러(728억원)의 마일스톤을 받았다. 2020년 얀센으로부터 수령한 마일스톤 일부는 올 1분기에 반영될 것으로 봤다. 유한양행의 1분기 매출과 영업이익은 각각 3560억원과 132억원으로 예상했다. 전년 동기 대비 각각 13.6%와 1127% 늘어난 금액이다.

작년만큼 대규모는 아니지만 올해도 마일스톤 수령이 예정돼 있다. 2분기에는 베링거인겔하임으로 기술이전된 비알콜성지방간염(NASH) 치료제인 ‘YH25724'가 임상 1상에 진입하면서 1000만 달러(112억원)의 마일스톤을 수령할 것으로 예상된다. 4분기에 길리어드로 기술이전된 NASH 치료제 선도물질이 도출되며 100억원 가량의 마일스톤을 받을 것으로 기대했다.

유한양행의 2021년 매출과 영업이익은 각각 1조6988억원과 950억원으로 예상했다. 각각 4.9%와 12.7% 늘어난 금액이다.

유한양행은 과거 비리어드 트라젠다 트윈스타 등 대형 도입신약을 통해 성장해왔다. 하지만 이들의 특허가 만료되며 2019년 처방약 부분은 역성장했다. 앞으로는 도입신약보다는 신약과 개량신약 등에 집중할 것이라는 관측이다.

선 연구원은 “유한양행은 올해 이익률이 높은 제품의 매출에 집중하며 규모의 확대보다는 수익성 개선에 힘쓸 것으로 보인다”며 “3분기 국내 출시가 예정된 렉라자 등 신약이 이익률 개선을 이끌 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

선민정 연구원은 하반기 레이저티닙의 동력(모멘텀)을 고려하면 유한양행의 현재 주가는 저점이라고 봤다.

유한양행의 협력사인 얀센은 레이저티닙과 아미반티닙을 병용 투여하는 2차 치료제 임상 2상을 진행 중이다. 타그리소에 내성이 발생한 비소세포폐암 환자가 대상이다.

타그리소에 내성이 발생한 환자들에게는 현재 사용 가능한 승인된 치료제가 없다. 미국 식품의약국(FDA)에 임상 2상 결과만으로 시판허가 신청이 가능할 수 있다. 레이저티닙과 아미반티닙의 병용 임상 결과는 올 하반기에 도출될 예정이다.

선 연구원은 “임상 결과가 의미 있게 나올 경우 얀센은 내년 상반기에 신속승인 신청서를 제출할 것”이라며 "내년 하반기에는 승인이 가능하다"고 말했다.

유한양행의 작년 매출은 1조6199억원으로 전년 대비 9.4% 증가했다. 영업이익은 1425억원으로 25.1% 늘었다. 작년에 대규모 단계별기술료(마일스톤)를 수령한 영향이다.

회사는 작년에 얀센으로부터 2분기 3500만 달러(약 392억원) 및 4분기 6500만 달러(728억원)의 마일스톤을 받았다. 2020년 얀센으로부터 수령한 마일스톤 일부는 올 1분기에 반영될 것으로 봤다. 유한양행의 1분기 매출과 영업이익은 각각 3560억원과 132억원으로 예상했다. 전년 동기 대비 각각 13.6%와 1127% 늘어난 금액이다.

작년만큼 대규모는 아니지만 올해도 마일스톤 수령이 예정돼 있다. 2분기에는 베링거인겔하임으로 기술이전된 비알콜성지방간염(NASH) 치료제인 ‘YH25724'가 임상 1상에 진입하면서 1000만 달러(112억원)의 마일스톤을 수령할 것으로 예상된다. 4분기에 길리어드로 기술이전된 NASH 치료제 선도물질이 도출되며 100억원 가량의 마일스톤을 받을 것으로 기대했다.

유한양행의 2021년 매출과 영업이익은 각각 1조6988억원과 950억원으로 예상했다. 각각 4.9%와 12.7% 늘어난 금액이다.

유한양행은 과거 비리어드 트라젠다 트윈스타 등 대형 도입신약을 통해 성장해왔다. 하지만 이들의 특허가 만료되며 2019년 처방약 부분은 역성장했다. 앞으로는 도입신약보다는 신약과 개량신약 등에 집중할 것이라는 관측이다.

선 연구원은 “유한양행은 올해 이익률이 높은 제품의 매출에 집중하며 규모의 확대보다는 수익성 개선에 힘쓸 것으로 보인다”며 “3분기 국내 출시가 예정된 렉라자 등 신약이 이익률 개선을 이끌 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스