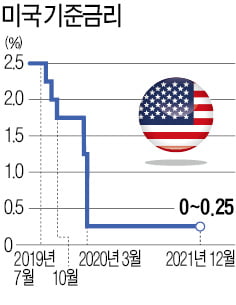

올해 첫 미국 중앙은행(Fed) 회의를 앞두고 증시와 암호화폐 시장이 홍역을 치르고 있다. 작년 12월 Fed 의사록을 통해 ‘양적긴축(QT·Quantitative Tightening)’을 검토했다는 내용이 알려졌기 때문이다. 월가에서는 QT를 언제 추진할 것인지와 그 규모가 어느 정도일지에 이목이 집중되고 있다.

올해 첫 미국 중앙은행(Fed) 회의를 앞두고 증시와 암호화폐 시장이 홍역을 치르고 있다. 작년 12월 Fed 의사록을 통해 ‘양적긴축(QT·Quantitative Tightening)’을 검토했다는 내용이 알려졌기 때문이다. 월가에서는 QT를 언제 추진할 것인지와 그 규모가 어느 정도일지에 이목이 집중되고 있다.QT는 금융위기나 코로나 사태와 같은 비상국면에 추진한 비전통적 통화정책을 회수하는 출구전략(테이퍼링→금리 인상→QT)의 마지막 단계다. 금융위기 이후 출구전략을 살펴보면 2013년부터 테이퍼링을 추진해 2014년 10월 종료하고, 1년2개월이 지난 2015년 12월 첫 금리 인상을 단행했다. 그 후 2년 가까이 지난 2017년에 가서야 QT를 추진했다.

이번 출구전략 추진은 작년 9월 Fed 회의 직전에 테이퍼링을 처음으로 언급하면서 자연스럽게 논의되기 시작했다. 테이퍼링 추진을 놓고 Fed 내에서 논쟁이 치열하게 전개되는 가운데 11월 회의에서는 금리 인상 문제가 언급됐다. 그 후 한 달도 안돼 열린 12월 회의에서 전혀 예상하지 못한 QT가 검토됐다.

이번 출구전략 추진은 작년 9월 Fed 회의 직전에 테이퍼링을 처음으로 언급하면서 자연스럽게 논의되기 시작했다. 테이퍼링 추진을 놓고 Fed 내에서 논쟁이 치열하게 전개되는 가운데 11월 회의에서는 금리 인상 문제가 언급됐다. 그 후 한 달도 안돼 열린 12월 회의에서 전혀 예상하지 못한 QT가 검토됐다.금융위기 때와 달리 출구전략의 세 단계가 한꺼번에 거론되는 것은 코로나 사태 이후 추진한 무제한 통화공급 정책의 숙취(hangover) 현상인 인플레가 심상치 않기 때문이다. 미국 매사추세츠주립대의 이사벨라 웨버 교수는 코로나발 인플레는 50년 전에 사라진 ‘가격 상한제’를 다시 도입해야 해결할 수 있다고 주장했다.

QT 추진 시기는 갈수록 앞당겨질 조짐이다. 매달 테이퍼링 규모를 300억달러로 확대한 작년 12월 Fed 회의 직전까지만 하더라도 올해 QT를 추진하는 것은 불가능하다고 봤다. 하지만 QT 추진이 확인된 이후 올해 첫 회의에서는 테이퍼링 조기 종료와 함께 금리 인상을 단행하고 3월 Fed 회의 때부터 추진할 가능성이 제기되고 있다.

QT 추진 시기가 결정되면 그 규모를 얼마나 가져갈 것인가는 더 중요한 과제다. QT 규모는 Fed의 보유자산 적정 규모에 달려 있다. 2017년 QT 추진 사례를 보면 금융위기 이후 Fed의 보유자산이 1조달러에서 4조5000억달러로 늘었다. 보유자산 적정 규모를 놓고 투자은행(IB)과의 논쟁 속에 벤 버냉키 전 Fed 의장 주장대로 3조8000억달러로 축소했다.

코로나 사태 이후 Fed의 보유자산은 4조달러에서 9조달러로 급증했다. Fed가 보유자산을 코로나 이전 수준으로 가져간다면 5조달러를 줄여야 한다. 시중 유동성 환수 효과가 금리 인상보다 2배 이상 많은 점을 감안하면 벌써부터 월가에서는 ‘5조달러 QT 재앙에 증시가 과연 버틸 수 있을까’ 하는 우려가 확산하고 있다.

더 우려되는 것은 QT 추진으로 국채금리가 급등할 경우 ‘빚의 복수’가 본격화하지 않겠느냐 하는 점이다. 미국의 국가채무는 작년 12월 중순까지 연방부채 상한 임시 유예조치로 연명하는 수준이다. 작년 말 기준으로 가계부채도 3500억달러가 넘어 2007년 이후 14년 만에 최고치를 기록하고 있다.

QT가 미국 경제에 미치는 충격도 만만치 않다. 코로나 사태 이후 미국 경기는 ‘부(富)의 효과’로 지탱하고 있어 지속 가능성에 대해 의심을 받아왔다. 래리 서머스 하버드대 교수는 올해 출구전략의 세 단계를 한꺼번에 추진할 경우 주가 하락 등에 따른 역자산 효과로 ‘구조적 장기침체론’에 빠질 수 있다고 경고했다.

비전통적 통화정책에 따른 숙취 현상을 제거해 지속적인 성장 기반을 마련하는 출구전략은 어렵고 고통스러운 과제다. 성급한 출구전략 추진으로 금융시장과 경기를 망쳤던 1930년대 Fed의 ‘에클스 실수(Eccles’s failure)’와 2006년 전후 일본은행(BOJ)의 ‘후쿠이 불명예(Fukui’s disgrace)’는 대표적인 실패 사례다.

증권사는 리스크 관리가 생명이다. 테일 리스크가 잦은 초불확실성 시대에 발생 확률이 최소 50% 이상 되는 리스크는 투자자에게 반드시 알려야 하고 선제적으로 관리해야 한다. 리스크를 과장할 필요는 없지만 ‘QT가 두렵지 않다’고 결론부터 내리고 주가가 떨어질 때마다 저가 매수를 권하는 것은 본업을 외면하는 행위다.

당분간 “멍청한 돈(dumb money)은 오전에 매수하고 똑똑한 돈(smart money)은 오후 늦게까지 거래를 기다린다”는 월가의 격언을 되새겨야 할 때다.

관련뉴스