7일 삼성전자와 LG전자가 올해 2분기 실적을 발표하는 것을 시작으로 상장사들이 본격적인 실적 시즌에 들어간다. 최근 코스피지수 상승세가 주춤해지면서 2분기 실적에 대한 투자자들의 관심은 더욱 커지고 있다. 증권사 추정치(컨센서스)와 실적이 차이가 많이 날 경우 주가에 영향을 미칠 수 있다.

○상승세 주춤한 증시 “실적이 증명”

6일 금융정보업체 에프앤가이드에 따르면 컨센서스가 존재하는 상장사 253곳의 2분기 예상 영업이익 합산액은 34조8065억원이었다. 1개월 전(34조7745억원)에 비하면 소폭 증가했다.2분기 실적 개선 기대가 나오고 있지만 최근 증시는 부진한 흐름을 이어가고 있다. 최근 10거래일(6월 23일~7월 6일) 동안 코스피지수는 0.54% 하락했다. 뚜렷한 상승세가 나타나지 않으면서 2분기 실적 발표가 단기 주가 흐름에 영향을 줄 것이라는 게 전문가들의 진단이다.

김용구 삼성증권 연구원은 “증시를 둘러싼 환경이 최악을 지난 게 맞는지 확인이 필요한 시점”이라며 “실적 변수에 대한 투자자들의 의심과 검증이 강화될 가능성이 크다”고 했다.

노동길 신한투자증권 연구원은 “실적 시즌 직전 컨센서스 변화가 큰 종목들을 주목해야 한다”며 “전망치가 개선된 종목은 예상보다 양호한 실적을 발표한 경우가 많았다”고 말했다.

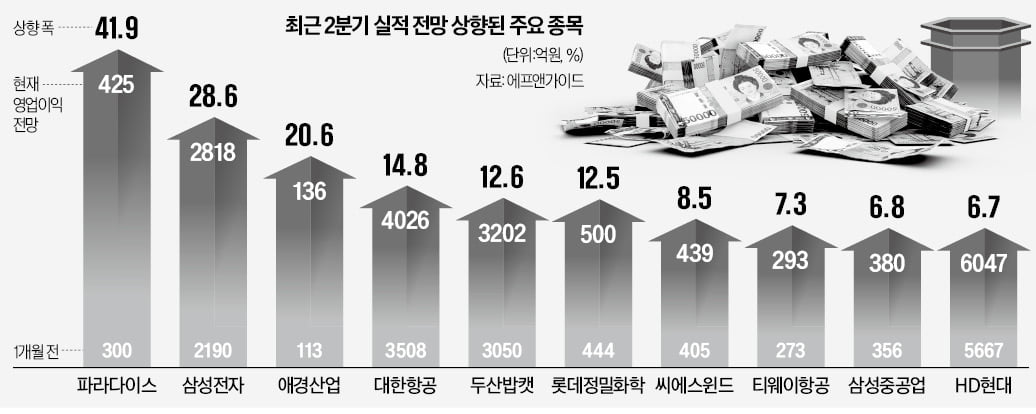

○삼성전자·대한항공 전망치 ‘쑥’

에프앤가이드에 따르면 최근 1개월 사이 2분기 영업이익 전망치 상향폭이 가장 큰 종목은 파라다이스였다. 영업이익 전망치가 1개월 전 300억원에서 최근 425억원으로 41.9% 상향됐다. 카지노 주고객인 일본인 관광객이 증가하면서 실적이 크게 개선되고 있다는 분석이다. 한국관광공사에 따르면 지난 5월 한국을 방문한 일본인은 18만3691명으로 전년 동월 대비 432% 늘었다.실적 발표 1번 주자인 삼성전자는 2분기 영업이익 전망이 기존 2190억원에서 2818억원으로 28.6% 증가했다. 지난해 2분기(14조970억원)와 비교하면 이익이 98% 이상 감소한 수치다. 다수의 증권사는 삼성전자 실적이 2분기에 바닥을 통과한 뒤 3분기부터 빠르게 개선될 것이라고 보고 있다.

대한항공과 두산밥캣도 실적 기대가 모이는 종목이다. 대한항공은 당초 화물운임 하락으로 실적 부진이 우려됐지만, 중장거리 노선 수송량이 늘면서 2분기 영업이익 추정치가 최근 한 달간 14.8% 상향됐다. 두산밥캣은 미국 건설 경기 호조로 장비 수출이 늘며 영업이익 추정치가 12.6% 상향됐다.

정연승 NH투자증권 연구원은 “대한항공은 화물운임 하락 속도가 비교적 둔화한 데다 중장거리 노선 운임이 오르고 수송량은 늘어 이익 증가가 기대된다”고 했다.

롯데정밀화학(12.5%), SFA반도체(9.5%), 화승엔터프라이즈(8.9%), 삼성중공업(6.8%), 애경산업(20.9%), 씨에스윈드(8.5%) 등도 최근 2분기 영업이익 전망치가 상향됐다.

2분기 실적 쇼크가 예상되는 종목으로는 에쓰오일이 꼽혔다. 최근 한 달 사이 2분기 영업이익 전망치가 4246억원에서 2967억원으로 30.3% 줄어 하락폭이 가장 컸다. 정제마진이 손익분기점 밑으로 떨어진 영향으로 풀이된다. CJ ENM(-28.6%), 미래에셋증권(-23.7%), SK이노베이션(-18.7%) 등도 최근 2분기 영업이익 전망치가 크게 줄었다.

배태웅 기자 btu104@hankyung.com

관련뉴스