이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

지난 30여년간 글로벌 기업들이 누려온 '세율 쇼핑'의 시대가 막을 내리고 있다. 경제협력개발기구(OECD)와 주요 20개국(G20)이 주도한 '글로벌 최저 법인세'를 세계 각국이 단계적으로 도입하면서다. 실효세율 15%라는 하한선이 그어지면서 글로벌 기업은 세금이 싼 곳을 찾아 떠나는 전략'을 폐기할 수밖에 없다. 대신 특정 국가의 보조금과 산업 생태계가 탄탄한 곳에 둥지를 트는 전략을 택하고 있다는 분석이 나온다.

법인세 인하 경쟁 끝?

10일 OECD가 지난 9월 내놓은 '법인세 통계 2025' 보고서에 따르면 올해 전 세계 평균 명목 법인세율은 21.2%로 집계됐다. 2000년 28.0%에서 2019년 21.7%까지 가파르게 떨어지던 인하 추세가 멈췄다. 작년(21.1%)에 이어 2년 연속 비슷한 수준을 유지했다.글로벌 최저한세 도입으로 각국 정부가 더 이상 법인세율을 낮출 유인이 사라졌기 때문이라는 분석이다. 마티아스 코어만 OECD 사무총장은 "글로벌 최저한세는 조세 회피를 막는 강력한 도구"라며 "법인세 인하 경쟁에 마침표를 찍는 역사적 합의"라고 강조했다. 이어 "이 제도가 전 세계적으로 연간 약 2200억 달러의 추가 세수를 창출할 것"이라고 평가했다. 이는 전 세계 법인세 세수의 약 9%에 달하는 규모다.

국가 간 기업 유치를 위한 '세율 인하 경쟁'은 줄었다. 대신 더 치열한 '보조금 전쟁'이 시작됐다는 분석이 나온다. 명목 세율은 유지하면서 각종 공제와 현금 지원으로 기업의 부담을 덜어주는 방식이다.

EU 조세관측소는 지난 4월 관련 보고서에서 "2014년부터 2022년 사이 EU 내 다국적 기업의 실효세율은 20.8%에서 18.1%로 2.7%포인트 하락했다"며 "이는 명목 세율 인하가 아닌 과세표준 축소와 인센티브 경쟁의 결과"라고 분석했다.

베트남에선 세금 내고 '현금' 받는다

베트남이 대표적이다. 베트남에 진출한 해외 기업은 보통 '4년 면세, 9년 50% 감면'이라는 혜택을 누리며 5~10%대의 낮은 실효세율을 적용받았다. 하지만 2024년부터 베트남이 글로벌 최저한세의 하나인 '적격소재국추가세(QDMTT)'를 도입하면서 상황이 변했다. 베트남에 진출한 글로벌 기업은 15%에 미달하는 세액만큼을 베트남 정부에 추가로 납부해야 한다.대신 베트남 정부는 글로벌 기업의 이탈을 막기 위해 징수한 추가 세수 등을 재원으로 하는 '투자지원기금'을 신설했다. 기업이 낸 세금을 현금 보조금 형태로 다시 돌려주겠다는 것이다. OECD 모델 규정상 '현금 보조금'은 세금을 깎는 것이 아니라 기업의 '수익'으로 잡힌다.

미국의 인플레이션 감축법(IRA)도 비슷한 효과를 낳는다. 미국은 미국에 배터리 공장을 짓는 해외 기업 등에 생산한 배터리에 대해 '첨단 제조 생산 세액공제(AMPC)'를 제공한다. OECD 규정에 따르면 일반적인 세액공제는 실효세율을 낮춰 최저한세 추가 납부 의무를 유발한다.

하지만 미국은 AMPC를 이른바 '양도할 수 있는 세액공제'로 설계했다. 이 경우 해당 혜택은 세금을 깎아주는 것이 아니라 기업이 시장에 팔 수 있는 '자산'이나 '소득'으로 간주한다. 즉, 분모(소득)는 커지고 분자(세액)는 유지돼 실효세율 하락 폭이 미미할 수 있다. 미국에 투자한 해외 기업 입장에선 미국에서 막대한 보조금을 받으면서도, 자국에 추가로 세금을 낼 필요가 없는 경우도 있다.

글로벌 투자 흐름도 변화

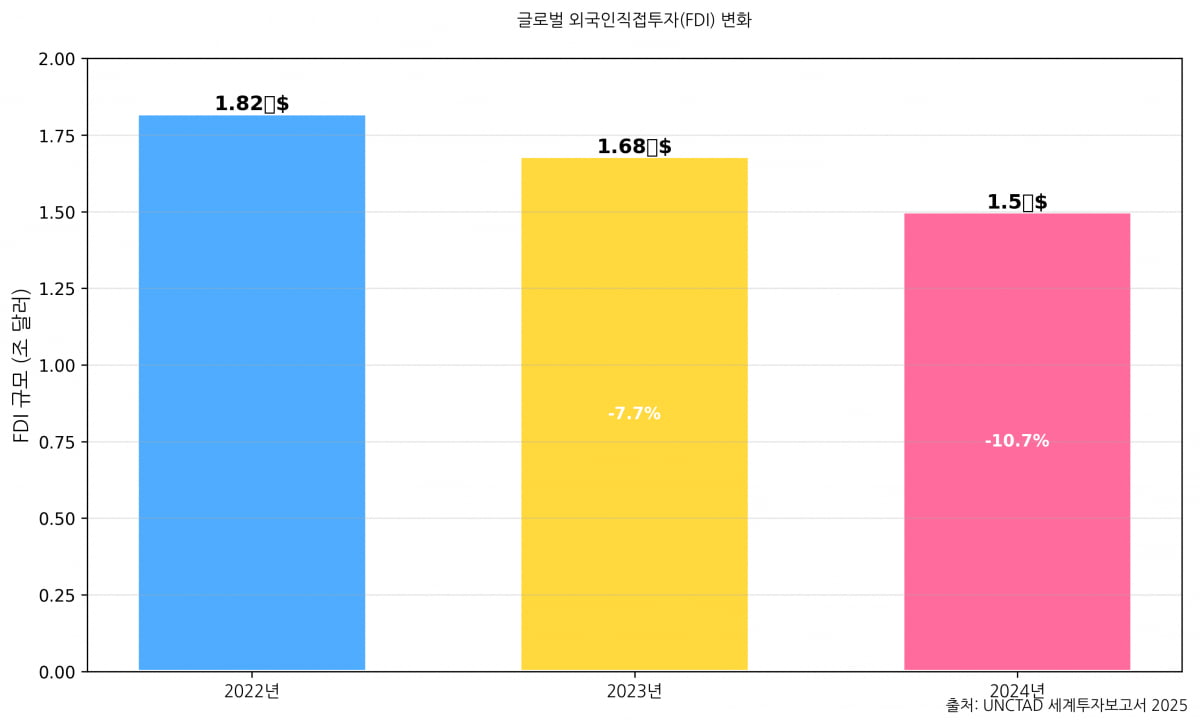

최근 글로벌 조세 환경의 변화는 글로벌 자금 흐름도 바꿔놓았다. 유엔무역개발회의(UNCTAD)의 '세계 투자 보고서 2025'에 따르면 2024년 글로벌 외국인직접투자(FDI)는 전년 대비 11% 감소한 1조 5000억 달러에 그쳤다. 고금리와 지정학적 불확실성, 조세 혜택 축소 등이 투자 심리를 억누른 탓이다. 특히 유럽으로 향하는 FDI는 58% 급감했다.반면 한국은 이런 흐름에서 비켜나 있다는 분석도 있다. 2024년 한국의 FDI 신고액은 345억 달러로 전년 대비 5.7% 증가하며 2년 연속 역대 최고치를 경신했다. 특히 제조업 FDI 유입은 145억 달러로 전년보다 21.6% 급증했다. 반도체, 바이오 등 첨단 산업이 상승세를 주도했다. 이는 글로벌 기업과 투자자의 관심이 반도체·배터리 등 산업 생태계가 확실한 곳으로 이동했다는 뜻이다.

변수도 있다. 미국 트럼프 행정부가 자국 기업에 대해 최저한세 적용을 일부 면제 내지 완화하는 이른바 '사이드 바이 사이드(Side-by-side)' 접근을 취하면서다.

미국은 자국의 모회사가 포함된 적용 대상 그룹에 대해서 OECD 글로벌 최저한세의 IIR(소득 포함 규칙·Income Inclusion Rule)과 UTPR(저과세 지배회사 과세 규칙·Undertaxed Profits Rule) 적용을 전면 배제하기로 했다.

대신 미국식 글로벌 최소세를 인정해 달라고 국제 사회에 요구했다. G7도 이런 방향의 ‘사이드 바이 사이드’ 솔루션을 지지한다고 밝혔다. 이는 기울어진 운동장이 형성될 수 있다는 우려가 나온다. 미국 기업만 유리할 수 있기 때문이다. 다만 관련해서 아직 확정되지는 않았다.

한국 입장에선 최저한세 도입은 '양날의 검'이다. 단기적으로는 해외 자회사들의 저세율 이익에 대한 과세권을 행사할 수 있다. 국내의 외국계 기업에 대한 추가 법인세를 걷어 세수 증대 효과를 기대할 수 있다.

하지만 장기적으로는 글로벌 기업들의 '탈 한국'을 부추길 수 있다는 반론도 있다. 한국도 전력, 용수, 인력 같은 인프라 지원과 '환급형 세액공제'로의 제도 전환이 시급하다는 목소리가 나온다.

[글로벌 머니 X파일은 중요하지만 잘 알려지지 않은 세계 돈의 흐름을 짚어드립니다. 필요한 글로벌 경제 뉴스를 편하게 보시려면 기자 페이지를 구독해 주세요]

김주완 기자 kjwan@hankyung.com

관련뉴스