![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

직장인을 위한 연말정산 완전정복(5)

[연말정산 시리즈 4탄] 신용카드 등 사용액 소득공제제도 알아보기

신용카드 vs 체크카드 소득공제 효과는?

2010년 이후 신용카드 등에 대한 소득공제 제도가 대폭 개편되면서, 신용카드와 체크카드 사용금액에 대해 다른 소득공제율을 적용하도록 변경되었다. 같은 금액이라도 어떤 카드를 사용하였느냐에 따라 소득공제효과가 달라지게 된 것이다. 다음의 사례를 통해 소득공제효과의 차이를 살펴보자.

평소 재테크에 관심이 많은 직장인 황씨는 달라진 소득공제 혜택을 최대한 받기 위해 작년 한해 동안 체크카드를 꾸준히 사용하여 왔다. 올해는 내심 소득공제 혜택이 커질 것이라고 기대하고 있는데, 그 효과가 얼마가 되는지 궁금하다.

현행 신용카드에 대한 소득공제제도에 따르면 총급여의 25%이상을 초과하여 사용한 금액(이하 기준금액) 중 신용카드나 현금영수증 분에 대해서는 20%, 체크카드 사용한 분에 대해서는 25%를 소득공제 하도록 되어 있다.

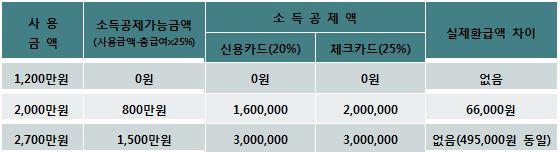

연봉이 4800만원인 황씨의 경우 신용카드에 대한 소득공제를 받기 위해서는 일단 4,800만원의 25%인 1,200만원 이상은 써야 한다. 작년 한해 황씨의 카드 사용금액이 2천만 원이라고 가정해 보자. 이 경우 기준금액은 800만원(=2,000만원 ? 4,800만원x25%)이 된다. 이를 전액 신용카드로 썼다면 160만원(=800만원 x 20%)만 소득공제 가능하게 되었겠지만, 체크카드로 썼으므로 200만원(=800만원 x 25%)이 소득공제 가능하게 된 것 이다. 즉, 황씨는 올해 체크카드만을 사용한 덕택에 40만원만큼 소득공제금액이 커지게 되어 66,000원(15.4% 세율구간가정)을 추가로 환급 받게 된다.

물론 이는 소득공제 한도 이내에서만 적용되는 이야기이다. 아래 표와 같이 사용금액이 2,700만원 이상이 되면 소득공제한도 300만원에 걸려 실제 환급금액은 495,000원으로 차이가 없기 때문이다.

가족이 쓴 카드도 공제받을 수 있는지?

만약 공제한도 300만원을 다 채우지 못했다면, 가족 중 연 소득 100만원 이하인 자를 활용하면 된다. 신용카드 소득공제의 경우 연령요건(20세미만인 경우 충족)은 따지지 않고 소득요건만 따지기 때문에 가족 중 연소득이 100만원 이하인 자 명의의 사용금액은 합산하여 공제할 수 있기 때문이다. 물론 이 경우 카드명의자가 다른 사람의 부양가족으로 되어 있는 경우에는 해당되지 않는다. 그리고 가족이라도 형제자매 명의의 신용카드 사용액은 연령, 소득 불문하고 공제가 불가능하므로 유의해야 한다.

신용카드 소득공제! 앞으로 어떻게 달라지는지?

작년 9월 세법개정안이 통과되면서 2011년 말까지였던 신용카드 소득공제 적용기간이 2014년 말까지 3년 더 추가 연장되었다. 또한 올해 사용금액부터는 체크카드의 소득공제율이 25%에서 30%로 높아져 체크카드에 대한 소득공제 혜택은 더욱 커지게 되었다.

무엇보다 작년과 가장 크게 달라진 점은 전통시장에서 사용한 카드금액에 대해 신용카드·체크카드 불문하고 30%의 소득공제율을 적용한다는 것이다. 카드사용여부는 ‘소득공제우대스티커’를 통해 확인 가능하도록 되어 있는데, 이러한 전통시장 사용분에 대해서는 소득공제 한도가 추가로 100만원 늘어나게 되어 이를 잘 활용한다면 최대 400만원까지 신용카드 등에 대한 소득공제혜택을 받을 수 있게 되었다.

<글. 김현우 세무사 / <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=037620 target=_blank>미래에셋증권 WM 추진본부 WM컨설팅팀>

�

[연말정산 시리즈 4탄] 신용카드 등 사용액 소득공제제도 알아보기

신용카드 vs 체크카드 소득공제 효과는?

2010년 이후 신용카드 등에 대한 소득공제 제도가 대폭 개편되면서, 신용카드와 체크카드 사용금액에 대해 다른 소득공제율을 적용하도록 변경되었다. 같은 금액이라도 어떤 카드를 사용하였느냐에 따라 소득공제효과가 달라지게 된 것이다. 다음의 사례를 통해 소득공제효과의 차이를 살펴보자.

평소 재테크에 관심이 많은 직장인 황씨는 달라진 소득공제 혜택을 최대한 받기 위해 작년 한해 동안 체크카드를 꾸준히 사용하여 왔다. 올해는 내심 소득공제 혜택이 커질 것이라고 기대하고 있는데, 그 효과가 얼마가 되는지 궁금하다.

현행 신용카드에 대한 소득공제제도에 따르면 총급여의 25%이상을 초과하여 사용한 금액(이하 기준금액) 중 신용카드나 현금영수증 분에 대해서는 20%, 체크카드 사용한 분에 대해서는 25%를 소득공제 하도록 되어 있다.

연봉이 4800만원인 황씨의 경우 신용카드에 대한 소득공제를 받기 위해서는 일단 4,800만원의 25%인 1,200만원 이상은 써야 한다. 작년 한해 황씨의 카드 사용금액이 2천만 원이라고 가정해 보자. 이 경우 기준금액은 800만원(=2,000만원 ? 4,800만원x25%)이 된다. 이를 전액 신용카드로 썼다면 160만원(=800만원 x 20%)만 소득공제 가능하게 되었겠지만, 체크카드로 썼으므로 200만원(=800만원 x 25%)이 소득공제 가능하게 된 것 이다. 즉, 황씨는 올해 체크카드만을 사용한 덕택에 40만원만큼 소득공제금액이 커지게 되어 66,000원(15.4% 세율구간가정)을 추가로 환급 받게 된다.

물론 이는 소득공제 한도 이내에서만 적용되는 이야기이다. 아래 표와 같이 사용금액이 2,700만원 이상이 되면 소득공제한도 300만원에 걸려 실제 환급금액은 495,000원으로 차이가 없기 때문이다.

가족이 쓴 카드도 공제받을 수 있는지?

만약 공제한도 300만원을 다 채우지 못했다면, 가족 중 연 소득 100만원 이하인 자를 활용하면 된다. 신용카드 소득공제의 경우 연령요건(20세미만인 경우 충족)은 따지지 않고 소득요건만 따지기 때문에 가족 중 연소득이 100만원 이하인 자 명의의 사용금액은 합산하여 공제할 수 있기 때문이다. 물론 이 경우 카드명의자가 다른 사람의 부양가족으로 되어 있는 경우에는 해당되지 않는다. 그리고 가족이라도 형제자매 명의의 신용카드 사용액은 연령, 소득 불문하고 공제가 불가능하므로 유의해야 한다.

신용카드 소득공제! 앞으로 어떻게 달라지는지?

작년 9월 세법개정안이 통과되면서 2011년 말까지였던 신용카드 소득공제 적용기간이 2014년 말까지 3년 더 추가 연장되었다. 또한 올해 사용금액부터는 체크카드의 소득공제율이 25%에서 30%로 높아져 체크카드에 대한 소득공제 혜택은 더욱 커지게 되었다.

무엇보다 작년과 가장 크게 달라진 점은 전통시장에서 사용한 카드금액에 대해 신용카드·체크카드 불문하고 30%의 소득공제율을 적용한다는 것이다. 카드사용여부는 ‘소득공제우대스티커’를 통해 확인 가능하도록 되어 있는데, 이러한 전통시장 사용분에 대해서는 소득공제 한도가 추가로 100만원 늘어나게 되어 이를 잘 활용한다면 최대 400만원까지 신용카드 등에 대한 소득공제혜택을 받을 수 있게 되었다.

<글. 김현우 세무사 / <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=037620 target=_blank>미래에셋증권 WM 추진본부 WM컨설팅팀>

�

관련뉴스