![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

◈ 그리스 2차 총선 이후 시나리오별 세계와 한국 증시 전망

유럽위기가 긴박하게 돌아가고 있다. 다른 ‘티핑 포인트(tipping point·세계경제와 국제금융시장을 순식간에 변화시킬 수 있는 위기후보지)도 많지만 파묻혀 가는 분위기다.

발생한지 2년이 지났지만 유럽위기가 앞으로 어떻게 전개될 것인가를 알기 위해서는 유럽통합의 역사를 간략하게 살펴볼 필요가 있다. 유럽통합은 자유사상가에 의해 ‘하나의 유럽’ 구상이 나온 20세기 초를 깃점으로 한다면 100년, 구체화되기 시작한 1957년 로마 조약을 기준으로 한다면 50년이 넘는다. 역시가 긴만큼 쉽게 붕괴되고도 어렵다는 의미다.

유럽통합은 두 갈래 길로 진전돼 왔다. 하나는 회원국수를 늘리는 확대(enlargement)` 단계다. 초기 7개국에서 출발한 유럽연합(EU)의 회원국은 27개국으로, 1999년에 출범한 유로랜드 회원국도 11개국에서 17개로 늘어났다. 통합주체가 국가라는 점을 감안하면 확대작업은 성공작으로 평가된다.

다른 한 길은 회원국 간의 결속을 다지는 ‘심화(deepening)` 단계다. 계획대로 진행됐다면 유럽통화동맹(EMU), 유럽정치동맹(EPU), 유럽사회동맹(ESU) 수순을 밟을 예정이었다. 하지만 유럽통합헌법으로 상징되는 EPU가 프랑스, 네덜란드 등 유로랜드 핵심국의 국민비준 과정에서 부결됨에 따라 균열을 보이기 시작했다.

국가 간의 통합은 계획대로 진행돼야 성공할 확률이 높다. 만약 특정단계에서 균열을 보이기 시작하면 성공했다고 평가되던 이전 단계도 그동안 잠복돼 왔던 한계가 노출되면서 위기가 발생한다. 유럽위기도 EPU가 주춤거리는 것을 계기로 EMU의 내부적인 문제가 드러나면서 발생했다고 보는 시각이 일반적이다.

대부분 국제규범은 ‘원탁회의(round)’ 형태로 참가국 간에 겪의 없는 토론을 거쳐 만들어진다. 국제규범은 사회규범이다. 이 때문에 서브프라임 모기지(비우량 주택담보대출) 사태 이전까지 만들어졌던 각종 국제규범은 미국이나 서방선진 7개국(G7)의 이익이 보다 많이 반영되는 `아메리칸 스탠더드‘ 혹은 ’G7 스탠더드‘ 성격이 짙었다.

유럽통합도 제대로 효과를 거두기 위해서는 통화통합과 재정통합을 동시에 달성해야 한다. 통화동맹이 먼저 추진된 것은 유로화 가치가 독일 등 경제여건이 좋은 회원국(good apples) 입장에서는 ‘저평가’가, 그리스 등 경제여건이 나쁜 회원국(bad apples) 입장에서는 ‘고평가’ 문제가 발생해 역학관계상 힘있는 국가일수록 이득이 됐기 때문이다.

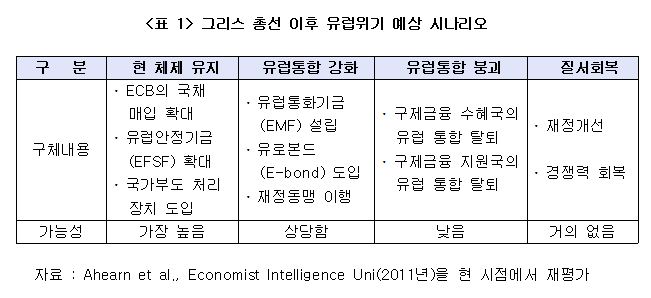

재정통합이 추진되면 정반대 상황이 발생된다. 가칭 유럽재정안정기구(EFSM)가 설립돼 유로본드가 발행할 경우 경제여건이 좋은 독일 등은 재원조달 부담이 높아지고, 경제여건이 나쁜 그리스 등은 재원조달 부담이 낮아진다. 이 때문에 재정통합은 추후의 과제로 미뤄졌고 지금도 유로본드 발행에 독일이 반대하는 이유다.

간과하지 말아야 할 것은 유럽위기가 제때에 해결되지 못함에 따라 회원국 간의 경제력 격차는 2년 전보다 더 심해졌다는 점이다. 경제통합은 경제발전단계가 맞아야 역내국 뿐만 아니라 역외국에 도움이 된다. 이 때문에 앞으로 유럽통합이 진행되기 위해서는 경제여건이 나쁜 회원국들의 조정문제는 불가피한 시점이다.

유럽위기를 계기로 이같은 많은 문제가 노출됐음에도 불구하고 회원국들이 정치적 명분과 경제적 이익 간에 이견을 좁히지 못하고 지난 2년 동안 보여줬던 상황을 개선하지 못한다면 최악의 상황을 맞을 수 있다. 세계경제는 진흙탕 속에 헤매는 과정에서 ‘불황이 장기화(muddling through)`되고, 증시는 ‘숙취(hangover) 현상’이 지속될 것으로 예상된다.

가장 바람직한 것은 뒤늦게나마 EFSM을 만들어 유로본드를 발행하는 일이다. 이 경우 이미 만들어진 통화동맹의 유럽중앙은행(ECB), 유로화와 함께 `2원적 통합형태(two by two matrix)`가 완성된다. 관건은 독일이 어떤 입장을 보일 것인가 하는 점이다. 유로본드 발행에 독일이 전향적인 입장을 보인다면 세계경제와 증시에는 대형호재가 될 수 있다.

유로본드 발행을 통한 재정통합이 어렵거나 시간이 걸린다면 균열을 보이기 시작한 통화동맹을 추스르기 위해서는 그리스와 같은 경제여건이 나쁜 회원국들은 조정해야 신뢰를 회복할 수 있다. 두 가지 방안이다. 하나는 차제에 그리스를 탈락시키는 ‘그렉시트(Grexit)’와, 다른 하나는 유로 존에 잔존시키되 독자적인 운영권을 주는 ‘G 유로’ 방안이다.

‘그렉시트’는 가장 확실한 방안이나 유럽통합의 역사가 긴 점을 감안하면 단기적으로는 상당한 파장이 예상된다. 반면 ‘G 유로’는 유로 존 붕괴에 대한 우려를 불식시키면서 그리스가 위기극복에 보다 자유로워질 수 있고, 경기까지 회복된다면 독일 등의 구제금융 부담도 줄어드는 이점도 있다. 가장 현실성 있는 방안으로 구체화된다면 최소한 유럽위기에 따라 지금까지 겪었던 고통은 해소될 것으로 기대된다.

<글. 한상춘 <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=039340 target=_blank>한국경제TV 해설위원 겸 한국경제신문 객원논설위원>

�

유럽위기가 긴박하게 돌아가고 있다. 다른 ‘티핑 포인트(tipping point·세계경제와 국제금융시장을 순식간에 변화시킬 수 있는 위기후보지)도 많지만 파묻혀 가는 분위기다.

발생한지 2년이 지났지만 유럽위기가 앞으로 어떻게 전개될 것인가를 알기 위해서는 유럽통합의 역사를 간략하게 살펴볼 필요가 있다. 유럽통합은 자유사상가에 의해 ‘하나의 유럽’ 구상이 나온 20세기 초를 깃점으로 한다면 100년, 구체화되기 시작한 1957년 로마 조약을 기준으로 한다면 50년이 넘는다. 역시가 긴만큼 쉽게 붕괴되고도 어렵다는 의미다.

유럽통합은 두 갈래 길로 진전돼 왔다. 하나는 회원국수를 늘리는 확대(enlargement)` 단계다. 초기 7개국에서 출발한 유럽연합(EU)의 회원국은 27개국으로, 1999년에 출범한 유로랜드 회원국도 11개국에서 17개로 늘어났다. 통합주체가 국가라는 점을 감안하면 확대작업은 성공작으로 평가된다.

다른 한 길은 회원국 간의 결속을 다지는 ‘심화(deepening)` 단계다. 계획대로 진행됐다면 유럽통화동맹(EMU), 유럽정치동맹(EPU), 유럽사회동맹(ESU) 수순을 밟을 예정이었다. 하지만 유럽통합헌법으로 상징되는 EPU가 프랑스, 네덜란드 등 유로랜드 핵심국의 국민비준 과정에서 부결됨에 따라 균열을 보이기 시작했다.

국가 간의 통합은 계획대로 진행돼야 성공할 확률이 높다. 만약 특정단계에서 균열을 보이기 시작하면 성공했다고 평가되던 이전 단계도 그동안 잠복돼 왔던 한계가 노출되면서 위기가 발생한다. 유럽위기도 EPU가 주춤거리는 것을 계기로 EMU의 내부적인 문제가 드러나면서 발생했다고 보는 시각이 일반적이다.

대부분 국제규범은 ‘원탁회의(round)’ 형태로 참가국 간에 겪의 없는 토론을 거쳐 만들어진다. 국제규범은 사회규범이다. 이 때문에 서브프라임 모기지(비우량 주택담보대출) 사태 이전까지 만들어졌던 각종 국제규범은 미국이나 서방선진 7개국(G7)의 이익이 보다 많이 반영되는 `아메리칸 스탠더드‘ 혹은 ’G7 스탠더드‘ 성격이 짙었다.

유럽통합도 제대로 효과를 거두기 위해서는 통화통합과 재정통합을 동시에 달성해야 한다. 통화동맹이 먼저 추진된 것은 유로화 가치가 독일 등 경제여건이 좋은 회원국(good apples) 입장에서는 ‘저평가’가, 그리스 등 경제여건이 나쁜 회원국(bad apples) 입장에서는 ‘고평가’ 문제가 발생해 역학관계상 힘있는 국가일수록 이득이 됐기 때문이다.

재정통합이 추진되면 정반대 상황이 발생된다. 가칭 유럽재정안정기구(EFSM)가 설립돼 유로본드가 발행할 경우 경제여건이 좋은 독일 등은 재원조달 부담이 높아지고, 경제여건이 나쁜 그리스 등은 재원조달 부담이 낮아진다. 이 때문에 재정통합은 추후의 과제로 미뤄졌고 지금도 유로본드 발행에 독일이 반대하는 이유다.

간과하지 말아야 할 것은 유럽위기가 제때에 해결되지 못함에 따라 회원국 간의 경제력 격차는 2년 전보다 더 심해졌다는 점이다. 경제통합은 경제발전단계가 맞아야 역내국 뿐만 아니라 역외국에 도움이 된다. 이 때문에 앞으로 유럽통합이 진행되기 위해서는 경제여건이 나쁜 회원국들의 조정문제는 불가피한 시점이다.

유럽위기를 계기로 이같은 많은 문제가 노출됐음에도 불구하고 회원국들이 정치적 명분과 경제적 이익 간에 이견을 좁히지 못하고 지난 2년 동안 보여줬던 상황을 개선하지 못한다면 최악의 상황을 맞을 수 있다. 세계경제는 진흙탕 속에 헤매는 과정에서 ‘불황이 장기화(muddling through)`되고, 증시는 ‘숙취(hangover) 현상’이 지속될 것으로 예상된다.

가장 바람직한 것은 뒤늦게나마 EFSM을 만들어 유로본드를 발행하는 일이다. 이 경우 이미 만들어진 통화동맹의 유럽중앙은행(ECB), 유로화와 함께 `2원적 통합형태(two by two matrix)`가 완성된다. 관건은 독일이 어떤 입장을 보일 것인가 하는 점이다. 유로본드 발행에 독일이 전향적인 입장을 보인다면 세계경제와 증시에는 대형호재가 될 수 있다.

유로본드 발행을 통한 재정통합이 어렵거나 시간이 걸린다면 균열을 보이기 시작한 통화동맹을 추스르기 위해서는 그리스와 같은 경제여건이 나쁜 회원국들은 조정해야 신뢰를 회복할 수 있다. 두 가지 방안이다. 하나는 차제에 그리스를 탈락시키는 ‘그렉시트(Grexit)’와, 다른 하나는 유로 존에 잔존시키되 독자적인 운영권을 주는 ‘G 유로’ 방안이다.

‘그렉시트’는 가장 확실한 방안이나 유럽통합의 역사가 긴 점을 감안하면 단기적으로는 상당한 파장이 예상된다. 반면 ‘G 유로’는 유로 존 붕괴에 대한 우려를 불식시키면서 그리스가 위기극복에 보다 자유로워질 수 있고, 경기까지 회복된다면 독일 등의 구제금융 부담도 줄어드는 이점도 있다. 가장 현실성 있는 방안으로 구체화된다면 최소한 유럽위기에 따라 지금까지 겪었던 고통은 해소될 것으로 기대된다.

<글. 한상춘 <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=039340 target=_blank>한국경제TV 해설위원 겸 한국경제신문 객원논설위원>

�

관련뉴스