사회 초년생은 물론이고, 직장생활을 오래 한 사람이라 할 지라도 정확한 재무목표와 계획에 맞추어 재테크를 하고 있는 사람은 많지 않을 것이다. 급여가 입금되자마자 빠져나가는 카드 결제 대금과 통신요금, 인터넷요금, 공과금 등을 제외하면 실제 내가 운용할 수 있는 돈은 월급의 몇 %정도 일까?

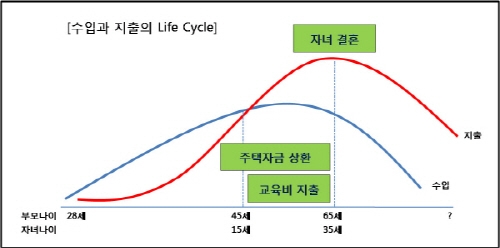

퇴직연령은 점점 낮아지고 있고 평생 직장의 개념도 사라진지 오래여서, 한정된 수입과 미래의 정해진 지출을 잘 계획하고 준비하여야 은퇴후의 생활에 무리가 없을 것이다. 재무설계가 반드시 필요한 이유중의 하나가 바로 50대 이후에 오는 수입과 지출의 역전현상이기 때문이다.

이러한 라이프 사이클에 따라 준비하여야 할 재무 목표들을 세우고 그 목표에 맞는 금융상품을 선택하여 단기,중기,장기로 준비하는 것이 재무설계의 기본이다. 위의 표는 기본적인 상황을 예시한 것이고, 각자 자신의 상황에 따라 전문가의 상담을 통해 준비를 해야 할 것이다.

위의 표에서 오른쪽 마지막의 ‘?’ 물음표가 주는 의미를 아는가?

식생활의 개선과 의학의 발달로 인해 내가 90세까지 살 것인지 100세까지 살 것인지 알 수가 없다. 지금 태어나는 아이들은 120세까지도 살 수 있다고 하니 은퇴후의 자산 규모에 따라 행복한 노후를 보낼 것인지 괴로운 노후를 보낼 것인지 결정될 것이다.

과거에는 자식 결혼만 시키면 끝이었지만 이젠 자식 환갑잔치까지 해 주어야 할 지도 모른다. 우리 자녀가 환갑이 되면 손자,손녀가 20~30대가 되겠지만 과연 그 손자,손녀가 부모의 환갑잔치를 해 줄 수 있을 것인가?

이제, 각자 자신의 재무 목표를 세워보고, 어떻게 그것들을 준비해 나갈 것인지 전문가와 머리를 맞대고 고민해보자. (주)에셋인스(대표 김정기)에서 운영하는 무료 재무설계사이트 (www.yungumplus.com)에서는 전문가와의 1대 1 상담으로 과학적인 분석을 통해 효과적인 재무설계를 해 주고 있다고 한다.

�

퇴직연령은 점점 낮아지고 있고 평생 직장의 개념도 사라진지 오래여서, 한정된 수입과 미래의 정해진 지출을 잘 계획하고 준비하여야 은퇴후의 생활에 무리가 없을 것이다. 재무설계가 반드시 필요한 이유중의 하나가 바로 50대 이후에 오는 수입과 지출의 역전현상이기 때문이다.

이러한 라이프 사이클에 따라 준비하여야 할 재무 목표들을 세우고 그 목표에 맞는 금융상품을 선택하여 단기,중기,장기로 준비하는 것이 재무설계의 기본이다. 위의 표는 기본적인 상황을 예시한 것이고, 각자 자신의 상황에 따라 전문가의 상담을 통해 준비를 해야 할 것이다.

위의 표에서 오른쪽 마지막의 ‘?’ 물음표가 주는 의미를 아는가?

식생활의 개선과 의학의 발달로 인해 내가 90세까지 살 것인지 100세까지 살 것인지 알 수가 없다. 지금 태어나는 아이들은 120세까지도 살 수 있다고 하니 은퇴후의 자산 규모에 따라 행복한 노후를 보낼 것인지 괴로운 노후를 보낼 것인지 결정될 것이다.

과거에는 자식 결혼만 시키면 끝이었지만 이젠 자식 환갑잔치까지 해 주어야 할 지도 모른다. 우리 자녀가 환갑이 되면 손자,손녀가 20~30대가 되겠지만 과연 그 손자,손녀가 부모의 환갑잔치를 해 줄 수 있을 것인가?

이제, 각자 자신의 재무 목표를 세워보고, 어떻게 그것들을 준비해 나갈 것인지 전문가와 머리를 맞대고 고민해보자. (주)에셋인스(대표 김정기)에서 운영하는 무료 재무설계사이트 (www.yungumplus.com)에서는 전문가와의 1대 1 상담으로 과학적인 분석을 통해 효과적인 재무설계를 해 주고 있다고 한다.

�

관련뉴스